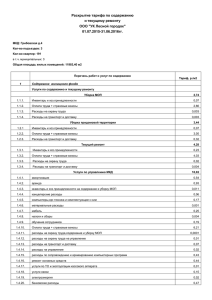

СОДЕРЖАНИЕ I. II. III. IV. V. Понятие о бух. документах. Из роль и значение. Классификация документов. Реквизиты и требования, предъявляемые к оформлению бух. документации. Организация документооборота. Порядок обработки, хранения документов б/у. I Для отражения фактов хоз. жизни в системе б/у необходимо наличие первичных документов, обладающих определенными характеристиками и отвечающими соответствующим требованиям, предъявляемым к ним. Документация- первичная регистрация фактов хоз. жизни с помощью документов в местах их совершения. Документ- оформленное в установленном порядке свидетельства о существовании, совершении в настоящем или будущем факта хоз. жизни или письменное доказательство этого факта. 1. 2. 3. 4. 5. Документы в системе б/у имеют важное: Практическое значение Юридическое значение Контрольно- аналитическое значение Организационно- управленческое значение Экономическое значение Документирование хоз. операций- процесс формирования бух. документов, являющихся носителями первичной исходной информацией и составляются на местах и во время совершения хоз. операций. II 1. 2. 3. Классификация документов: По назначению: Распорядительные Исполнительные Документы бух. оформления Комбинированные По объему сведений, содержащихся в документе: Первичные Сводные По способу отражения сведений: Разовые накопительные 4. 5. 6. По месту составления: Внешние Внутренние По способу фиксации и обработки информации: Вручную На пишущей машинке На ЭВМ По количеству учетных позиции: Однопозиционные многопозиционные III 1) 2) 3) 4) 5) 6) 7) Учет документы должны содержать следующие реквизиты: Наименование документа (форма) и код формы Дата составления Наименование организации, от имени которой составляется документ Содержание хоз. операций Измерители хоз. операций Наименование должностей лиц, ответственных за совершение хоз. операций и правильность ее оформления Личные подписи и расшифровка подписи IV Документооборот- движение документа от момента составления до сдачи в архив. График документооборота является важнейшим организационным регламентом, обеспечивающим создание стройной системы организации б/у в организации. График документооборота разрабатывается главным бухгалтером с предварительным изучением всех особенностей организации, ее структуры, структуры управления организации, и технологией производства. Затем утверждается руководителем и график документооборота доводится до подразделений организации. V Выделяют следующие этапы обработки бух. документов: 1. Проверка документов Проверка реквизитов, формы Проверка законности совершения операции Арифметическая проверка 2. Таксировка- перевод натур. показателей в денежные 3. Гашение- отметка на документах об их использовании 4. Котировка- составление бух. проводки 5. Группировка документов по однородным признакам 6. Перенос содержания документа в учет регистры 7. Подшивка и сдача в архив