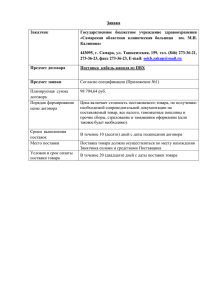

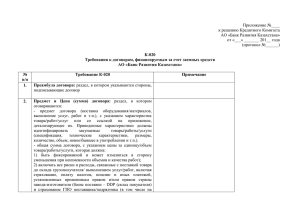

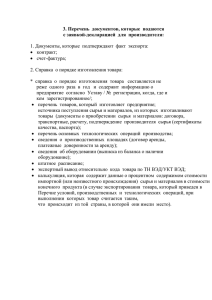

Документационное обеспечение логистических процессов Содержание Основные формы ВЭД Отличие договора ВЭД, разделы договора ВЭД Базисные условия Инкотермс, описание. 1. Основные формы ВЭД Внешнеэкономическая деятельность (ВЭД) представляет собой совокупность методов и средств торгово-экономического, научно-технического сотрудничества, валютно-финансовых и кредитных отношений с зарубежными странами. Важнейшей частью ВЭД выступает внешняя торговля, которая определяется как предпринимательская деятельность в области международного обмена товарами, работами, услугами, информацией и результатами интеллектуальной деятельности. ВЭД осуществляется на уровне производственных структур (фирм, организаций, предприятий и т.д.) с полной самостоятельностью в выборе иностранного партнёра, номенклатуры товара для экспортно-импортной сделки, в определении цены и стоимости контракта, объёмов и сроков поставки и является внутренними, их производственно-коммерческой так и представляет деятельностью, как с зарубежными партнерами. Таким образом, ВЭД собой совокупность производственно-хозяйственных, организационно-экономических и коммерческих функций. Во внешнеэкономической деятельности различают экспортные, импортные, реэкспортные и встречные сделки. Экспорт – это вывоз товаров с таможенной территории страны за границу без обязательства по обратному их ввозу и возможное предоставление иностранными лицами услуг и прав на результаты интеллектуальной собственности. Импорт – покупка товара у иностранного продавца, ввоз его на таможенную территорию страны покупателя. Реэкспорт – покупка товара у иностранного продавца, ввоз его на территорию страны покупателя, перепродажа данного товара в его изначальном виде за рубеж иностранному покупателю. Встречная торговля (встречные сделки) представляют собой организационно – увязанные экспортно-импортные операции, где экспортер обязуется принять в оплату стоимости своего товара всю или часть стоимости встречного импортного товара покупателя. Примером встречных сделок может служить бартерное сотрудничество на основе товарообмена. Ответственность за результаты ВЭД лежит на самом предприятии не только на части экспортных поставок, но и импортных закупок для развития экспортного и импортозамещающего производства, технической реконструкции. Отношения, возникающие при осуществлении ВЭД, регулируются государством и унифицированными международными правилами, установленными международными организациями. Процесс самостоятельного выхода производителей экспортной продукции и услуг на внешний рынок стимулирует не только развитие новых форм ВЭД с зарубежными партнерами – прямых производственных связей и кооперации на международной основе, совместного предпринимательства и т.д., но и появление новых организационно-хозяйственных структур. Экспортная стратегия предприятия, как и формы его присутствия на внешнем рынке, реализуется через виды ВЭД. Различают следующие виды ВЭД: - внешнеторговая деятельность; - производственная кооперация; - международное инвестиционное сотрудничество; - валютные и финансово-кредитные операции. В российской практике ВЭД реализуется преимущественно через внешнеторговую деятельность (ВТД). Внешнеторговая деятельность – это предпринимательство в области международного обмена товарами, работами, услугами, информацией и результатами интеллектуальной деятельности. Международное инвестиционное сотрудничество предполагает одну из форм взаимодействия с иностранными партнерами на основе объединения усилий финансового и материально-технического характера. Целями такого сотрудничества являются расширение базы развития и выпуска экспортной продукции, ее систематическое обновление на основе критериев конкурентоспособности и облегчение процессов ее реализации на внешнем рынке. Подобные задачи могут быть решены за счет организации, например, совместного производства. Совместное предпринимательство возможно прежде всего на базе обмена технологиями, услугами с последующим распределением программ выпуска продукции и ее реализации, а также в форме образования и функционирования концессий, консорциумов, акционерных компаний, международных неправительственных организаций и т.п. Производственная кооперация в составе ВЭД предприятий и фирм также представляет одну из форм сотрудничества между иностранными партнерами в различных, но конструктивно связанных между собой процессах технологического разделения труда. Сам технологический процесс разделения труда означает распределение его участников в цепи создания и реализации продукции по основным его фазам, от изучения потребностей на внутренних и внешних рынках до доведения ее до конечных потребителей. Производственная кооперация характерна для однородных сфер производства и обращения, для научно-технической, инвестиционной и сервисной областей, например, для обрабатывающей промышленности. Согласованность действий партнеров в рамках производственной кооперации достигается путем: - взаимного планирования экспортной и импортозамещающей продукции; - прогнозирования и совместного ведения научных разработок, обеспечения их необходимой аппаратурой, приборами и материалами, испытательными стендами и научно-технической информацией; - организации процесса подготовки кадров. При этом собственность кооперантов не обособляется, а сотрудничество обеспечивается на возмездной основе и строится по принципу прямых связей между производителями однородной продукции. Валютные и финансово-кредитные операции в качестве вида ВЭД предприятии и фирм следует рассматривать в первую очередь как содействующие, сопровождающие любую внешнеторговую сделку в виде финансовых обязательств, связанных с обеспечением платежа за поставленную продукцию через конкретные формы расчета, а также валютных операций, совершаемых в целях избежания курсовых потерь. Однако как валютные, так и финансово-кредитные операции можно рассматривать в качестве самостоятельных специфических видов ВЭД в финансово-банковской сфере, обслуживающей внутренний валютный рынок и внешнеторговые платежи в системе международных расчетов. Наряду с рассмотренными понятиями в мировой практике утвердился термин «предпринимательская деятельность», удовлетворяющий критериям реализации и рациональности, который имеет более универсальную категорию — «деловые отношения», означающий любую деятельность в сфере частного права, осуществляемую фирмами и направленную на извлечение прибыли (в праве ряда западноевропейских стран — Бельгии, Германии, Франции, Испании — употребляется термин «коммерческая деятельность»). Договоры, оформляющие деятельность такого рода, именуются предпринимательскими договорами, концепции которых были сформулированы Институтом права и международной предпринимательской практики, созданным Международной торговой палатой в 1979 г. 2. Отличие договора ВЭД, разделы договора ВЭД Основные отличия внешнеэкономического договора от прочих договоров: - один из участников внешнеэкономического договора не является резидентом Российской Федерации (иностранное юридическое или физическое лицо, государственные органы иностранного государства, международные организации и т. д.); - возможность применения норм международного частного права при заключении договора; - возможность применения норм права иностранных государств при заключении договора. Внешнеэкономический договор считается заключенным, если между сторонами достигнуто соглашение по всем существенным условиям. К числу существенных условий договора относятся: - предмет договора; - условия, прямо названные в международном договоре, законе или ином акте как существенные для данного вида договоров; - условия, по которым на основании заявления одной из сторон должно быть достигнуто соглашение. Обязательные разделы внешнеэкономического договора (контракта) Структура договора индивидуальна, но в соответствии с рекомендациями контракт должен содержать обязательные разделы. К таким разделам относятся: - предмет контракта; - цена и сумма; - условия платежа; - срок поставки; - условия приемки товара по качеству и количеству; - форс-мажор; - прочие условия и обстоятельства сделки; - рассмотрение споров; - санкции; - адреса покупателя и продавца; - подписи сторон. В разделе «Предмет контракта» необходимо указывать полное коммерческое наименование и полную характеристику товара: ассортимент, размеры, модели, комплектность, страну происхождения товара и другие данные, необходимые для описания товара, включая ссылки на международные и (или) национальные стандарты на продукцию. Также необходимо указывать: - наименование тары или упаковки в соответствии с международным классификатором «Коды для видов груза, упаковок и материалов упаковок (с дополнительными кодами для наименований упаковок)»; - описание и требование к маркировке товара; - объем, вес, количество товара; - объем груза, вес груза с упаковкой или без нее в согласованных единицах измерения. В разделе «Цена и сумма» указывается общая сумма контракта и цена за единицу товара в валюте цены с приведением краткого наименования базиса поставки в соответствии с международными правилами толкования стандартных формулировок условий поставки товара «ИНКОТЕРМС-90» или «ИНКОТЕРМС-2000». В этом разделе необходимо указать наименование и код валюты, в которой оценен товар в соответствии с классификатором валют, используемым для целей таможенного оформления. Если цена за единицу товара и сумма контракта не могут быть точно установлены на дату подписания контракта, то приводится подробная формула цены либо условия ее определения с таким расчетом, чтобы при реализации всех оговоренных условий можно было однозначно установить цену товара и сумму контракта. Базисными условиями в контракте купли-продажи называют условия, которые определяют обязанности продавца и покупателя по доставке товара и устанавливают момент перехода риска случайной гибели или повреждения товара с продавца на покупателя. Таким образом, базисные условия определяют, кто несет расходы, связанные с транспортировкой товара от продавца-экспортера к покупателю–импортеру (базисные условия во внутренней торговле не применяются). Эти расходы весьма разнообразны и составляют иногда 40-50% цены товара. Они могут включать: расходы по подготовке товара к отгрузке (проверка качества и количества, отбор проб, упаковка); оплату погрузки товара на перевозочные средства внутреннего перевозчика; оплату перевозки товара от пункта отправления до основных транспортных средств; оплату расходов по погрузке товара на основные транспортные средства в пункте экспорта; оплату стоимости транспортировки товара международным транспортом; оплату страхования груза в пути при морских перевозках; расходы по хранению товара в пути и перегрузке; расходы по выгрузке товара в пункте назначения; расходы по доставке товара от пункта назначения на склад покупателя; оплату таможенных пошлин, налогов и сборов при переходе таможенной границы. Расходы по доставке товара, которые несет продавец, включаются в цену товара. Эти условия называются базисными, потому что они устанавливают базис цены товара и оказывают влияние на уровень его общей цены. Раздел «Условия платежа» должен содержать: - наименование и код валюты, в которой будет производиться платеж, в соответствии с классификатором, используемым для целей таможенного оформления, поскольку валюта цены может не совпадать с валютой платежа; - сроки платежа и условия рассрочки, если таковая предусмотрена; - обязательный перечень документов, передаваемых Продавцом Покупателю и подтверждающих факт отгрузки, стоимость и номенклатуру отгруженных товаров. Рекомендуется предусматривать аккредитивную форму платежа или другую форму, которая бы гарантировала безусловное поступление валютной выручки при экспорте товаров, а также предоставление гарантий на возврат платежа, ранее переведенного в оплату импортируемых товаров, в случае если поставка не будет произведена. В этом разделе указываются полные наименования и почтовые адреса банков (филиалов) сторон, номера счетов, платежные реквизиты. В разделе «Сроки поставки» описывается порядок поставки товаров, то есть дата завершения поставок и (или) график поставок конкретных партий товара с указанием срока действия контракта, в течение которого должны быть завершены поставки товаров и взаимные расчеты по контракту. Раздел «Условия приемки товара по качеству и количеству» должен содержать сведения о месте и сроках проведения инспекции качества и количества товара, наименование независимой экспертной организации, порядок предъявления рекламаций. Форс-мажорные обстоятельства формулируются в разделе «Форсмажор». Здесь необходимо сформулировать условия, при наступлении которых стороны будут освобождаться от ответственности за неисполнение условий, предусмотренных контрактом. К форс-мажорным обстоятельствам относятся события, предусмотреть которые заранее не представляется возможным. Такими событиями являются стихийные бедствия (наводнения, пожары, землетрясения и другие бедствия), войны и так законодательстве далее. Забастовки, также могут военные быть перевороты, признаны изменения в форс-мажорными обстоятельствами, если стороны сочтут их таковыми и включат в перечень обстоятельств, которые будут освобождать стороны от ответственности при их наступлении. При наступлении форс-мажорных обстоятельств, сторона, для которой такие обстоятельства наступили, должна уведомить об этом другую сторону в установленный срок и предоставить ей документальное подтверждение факта наступления форс-мажорных обстоятельств. При этом срок исполнения обязательств по контракту отодвигается на срок, в течение которого будут действовать форс-мажорные обстоятельства. Срок действия форс-мажорных обстоятельств может быть значительным и при заключении контракта сторонам необходимо предусмотреть срок действия, по истечении которого стороны имеют право аннулировать заключенный контракт. В разделе «Прочие условия и обстоятельства сделки» оговариваются другие условия и обстоятельства сделки, такие как гарантийные обязательства, лицензионные платежи, техническая помощь, сборка, наладка и монтаж оборудования, обучение персонала, информационные и другие услуги. В разделе «Рассмотрение споров» приводится порядок предъявления и рассмотрения претензий, порядок платежей по претензиям, рассмотрение спорных вопросов в арбитражных судах, а также указывается, правом какого государства будут регулироваться отношения сторон по контракту. Санкции за ненадлежащее исполнение обязательств сторонами контракта, в частности, за просрочки поставки товара или просрочки в оплате стоимости товара, за поставки товара ненадлежащего качества, указываются в разделе «Санкции». Ответственность за нарушение обязательства по контракту выражается в уплате кредитору определенной денежной суммы (или иных ценностей). Неустойка, штраф (penalty) является наиболее распространенным последствием нарушения контрактного обязательства в связи с простотой определения причитающегося денежного вознаграждения. Неустойка – гарант исполнения обязательств и чаще всего в контракте включается в главу «Особые условия» или «Санкции», которыми предусматривается уплата в случае нарушения контракта виновной стороной определенной денежной суммы в твердом процентном отношении к обязательству. Неустойку можно в ряде случаев рассматривать как заранее исчисленные убытки. Уплата неустойки не зависит от того, потерпел ли фактически контрагент ущерб или нет. Потерпевшая сторона не должна доказывать наличие убытков, причиненных нарушением, и их размер, а может ограничиться только доказательством факта неисполнения обязательства. Даже если контрагент приобрел выгоду, он все равно имеет право требования уплаты неустойки. Уплата неустойки не освобождает должника от исполнения обязательств. В объеме обычного контракта, например купли-продажи, содержатся условия необходимости страхования (insurance) товара на различных стадиях товародвижения и распределения расходов по страхованию между продавцом и покупателем. Это хорошо демонстрируется в базисных условиях поставки и толкованиях международных терминов Incoterms. Наиболее часто используется условие СIF (cost, insurance, freight). Юридические и полные почтовые адреса Продавца и Покупателя, контактный телефон, факс, телекс Продавца и Покупателя указываются в разделе «Адреса покупателя и продавца». Раздел «Подписи сторон» содержит подписи лиц, уполномоченных организациями Продавца и Покупателя заключить контракт, заверенные печатью с обязательной расшифровкой их фамилии, имени и отчества и указанием должностей. В соответствии с законодательством Российской Федерации порядок подписания сделок, в том числе внешнеэкономических контрактов, определяется учредительными документами. Необязательные разделы внешнеэкономического контракта. Случайными считаются условия, не входящие в перечень существенных и тем не менее включенные в контракт по требованию сторон, причем, эти условия отличаются от обычных, установленных законом, но не противоречат ему. Случайные условия являются также являются обязательными для исполнения и их неисполнение рассматривается как нарушение контракта (infringement of a contract). 3. Базисные условия Инкотермс, описание Инкотермс 2020 – это одиннадцать унифицированных правил, которые применяются в мировой торговле и фиксируют права и обязанности сторон внешнеторгового договора, в части поставки продукции от продавца к покупателю. Правила представляют собой сокращенные по первым трем буквам внешнеторговые термины, отражающие сложившуюся в мире коммерческую практику. Первая редакция была опубликована в 1936 году, затем она подвергалась изменениям и правкам в 1953, 1967, 1976 годах. С 1980 года Инкотермс стал периодически редактироваться каждые десять лет, и обновлялся в 1990, 2000, 2010 и 2020 годах соответственно. Инкотермс 2020 вступил в силу с первого января 2020 года, однако использование старых редакций также возможно в настоящее время. Именно поэтому при упоминании условий поставки необходимо указывать редакцию Правил с указанием конкретного года. Правила Инкотермс не заменяют внешнеторговый контракт, а только позволяют значительно сократить и упростить его. Унифицированные условия не регламентируют переход права собственности на товарную партию, не указывают стоимость единицы продукции или способы оплаты. Они лишь фиксируют распределение между сторонами сделки купли-продажи обязательств и финансовых расходов, таких как: оплата перевозки, разгрузки товарной партии, таможенное оформление, уплата налогов и пошлин, страховка, а также передача рисков в случае потери и возможных повреждений продукции. В новых правилах Инкотермс ожидались большие изменения по сравнению с предыдущими версиями (исключение некоторых терминов, унификация по видам транспорта и т.д.), однако эти ожидания не оправдались. Ни одного термина не было удалено или добавлено в новой редакции. Лишь один базис поставки сменил своё название: DAT переименован в DPU. При этом переименование носит скорее технический характер. Как и в предыдущей версии некоторые термины применяются только к морским (речным) перевозкам и не стали универсальными. Изменилось одно из самых распространённых базисов поставки (FCA), теперь его применение позволяет сторонам сделки договориться, что покупатель может указать перевозчику выдать морской коносамент с бортовой записью продавцу. Это позволит последнему в короткие сроки выполнить условия аккредитива. Также нововведения коснулись условий CIP, размер страховой суммы возрос и должен превышать 110 процентов от стоимости страхуемой товарной партии. В новой редакции также даны разъяснения по поводу таможенного оформления продукции на границе и введено новое понятие «безопасность транспорта». Как продавцу, так и покупателю в новой редакции Правил разрешено пользоваться для перевозки своим собственным транспортом, а не заключать договор с третьим лицом, передавая эту услугу на аутсорсинг. В Инкотермс 2020 существует 4 группы базисных условий поставок продукции (E, F, C и D). Они делятся согласно распределению обязанностей между сторонами внешнеторговой сделки. Группа Е (Отгрузка) – EXW. Группа F (Основная перевозка оплачена покупателем) – FCA, FAS, FOB; Группа C (Основная перевозка оплачена продавцом) – CFR, CIF, CIP, CPT. Группа D (Доставка) – DAP, DPU, DDP, DAT (относится к 2010). EXW / Ex Works / Франко завод – значение термина Базис поставки EXW Incoterms 2020 расшифровывается как «Ex Works», а переводится как «Франко завод». Ожидалось, что данный термин в новой редакции Инкотермс будет удалён, однако он остался в неизменном виде. Этот термин означает, что продавец исполняет свои обязательства по внешнеторговому контракту, когда передаёт продукцию в распоряжение покупателю непосредственно на своём предприятии, складе или торговой площадке. Фактически такие условия поставки представляют собой самовывоз. При этом продавец не обязан загружать товарную партию на транспортное средство, предоставленное получателем, а также производить действия, связанные с таможенным оформлением (но содействовать в его осуществлении) и страхованием. Поэтому покупателю необходимо с осторожностью выбирать условия поставки EXW Incoterms 2020, ведь только он будет нести все возможные риски при загрузке и перевозке продукции, а также самостоятельно заниматься таможенным оформлением товарной партии. Тогда как на продавце лежат минимальные обязанности – уведомить о готовности продукции и открыть двери своего склада. Этот термин не может использоваться в случае, если покупатель не имеет возможности самостоятельно выполнить экспортное таможенное оформление продукции, в этом случае целесообразно использовать условия FCA. Стороны внешнеторгового договора при использовании условий поставки EXW Incoterms 2020 только с помощью дополнительных соглашений могут поручить продавцу погрузку товара, её экспортное оформление и оплату вывозных таможенных пошлин и сборов. Термин может применяться при перемещении товара любым типом транспорта, включая смешанные перевозки и использование собственного транспорта покупателя без привлечения сторонних перевозчиков и заключения договора на перевозку. Цена EXW означает, что договорная (прописанная в инвойсе) цена включает в себя лишь конечную стоимость продукции без учёта расходов по экспортному оформлению и доставке. На практике использование базиса поставки EXW Incoterms 2020 в классическом варианте без дополнительных услуг, не включённых в цену и оплачиваемых дополнительно, практически невозможно. Как правило, загрузка на складе отправителя силами покупателя технически трудна из-за невозможности использовать последним собственной погрузочной техники и персонала. Экспортное таможенное оформление во многих странах, в том числе и в ЕАЭС предполагает, что только лицо, зарегистрированное в этой стране, может подавать декларацию и оплачивать платежи. Именно поэтому покупателю-нерезиденту приходится прибегать к помощи посредников и агентов. Базис поставки EXW Incoterms 2020 очень удобно использовать, когда несколько товарных партий покупатель забирает у разных производителей и аккумулирует для дальнейшей перевозки и растаможки. FCA / Free Carrier / Франко Перевозчик Базис поставки FCA Incoterms 2020 расшифровывается как «FreeCarrier», а переводится как «Франко перевозчик/Свободный перевозчик». По данным внешнеторговой статистики более 40 % продукции во всём мире отгружается на условиях FCA. Термин FCA Incoterms 2020 означает, что продавец исполняет свои обязательства по внешнеторговому контракту, когда передаёт в распоряжение покупателю продукцию, загруженную на определённое транспортное средство в заранее указанном месте и выпущенную таможней в рамках процедуры экспорта (также уплачиваются вывозные пошлины и сборы, если это необходимо). При этом импортное таможенное оформление остаётся обязанностью покупателя. После принятия новой редакции правил Incoterms 2020 в условия поставки FCA были внесены некоторые изменения: теперь его применение позволяет сторонам сделки договориться, что покупатель может указать перевозчику выдать морской коносамент с бортовой записью продавцу. Это позволит последнему в более короткие сроки выполнить условия открытого банковского аккредитива. Термин может применяться при перемещении товара любым типом транспорта, включая комбинированные перевозки и использование собственного транспорта покупателя без привлечения сторонних перевозчиков и заключения договора на перевозку. У базиса поставки FCAIncoterms 2020 существует два возможных места отправки продукции: место, принадлежащее продавцу (склад, завод или магазин) и склады, терминалы и порты, находящиеся вне ведения отправителя. В первом случае отгрузка считается состоявшейся при фактическом помещении товара на указанное транспортное средство, а во втором при передаче перевозчику товара непосредственно из транспорта продавца. При этом поставщик обязан предоставить все имеющиеся у него данные, касающиеся безопасности и особенностей транспортировки продукции. В свою очередь покупатель должен предоставить все необходимые для таможенного декларирования данные: наименование и контакты перевозчика, номера автомобилей, авиарейсов и названия морских судов, а также товаросопроводительные документы. Цена FCA означает, что договорная (прописанная в инвойсе) цена включает в себя конечную стоимость продукции с учётом экспортного оформления с уплатой пошлин, но без затрат по транспортировке. Условия FCA Incoterms 2020 очень удобно использовать, когда несколько товарных партий покупатель забирает у разных производителей и аккумулирует для дальнейшей перевозки и растаможки. FAS / Free Alongside Ship / Свободно вдоль борта судна - значение термина Базис поставки FAS Incoterms 2020 расшифровывается как «Free Alongside Ship», а переводится как «Свободно вдоль борта судна». Этот термин означает, что продавец исполняет свои обязательства по внешнеторговому контракту, когда передаёт в распоряжение покупателю продукцию, размещённую вдоль судового борта и выпущенную таможней в рамках процедуры экспорта (также уплачиваются вывозные пошлины и сборы, если это необходимо). При этом импортное таможенное оформление остаётся обязанностью покупателя. Покупатель же обязан самостоятельно загрузить продукцию, оплатить транспортировку, импортные пошлины и поставить товар в назначенное место. FAS применяется только при речных и морских перевозках. Условия поставки FAS издавна использовались торговцами, когда товары выгружались рядом с кораблём, названным покупателем. Впервые официально опубликованы они были в Incoterms 1936. В последней редакции 2020 года не претерпели изменений по сравнению с предыдущей версией. В настоящее время используются редко, только при транспортировке тяжелой техники, грузов, перемещаемых навалом или в таре. При более распространённых контейнерных перевозках груз передаётся перевозчику, а не оставляется на причале и используется термин. FCA Incoterms 2020. В случае, если получатель не имеет возможности сам осуществить загрузку на судно и хочет передать эту обязанность продавцу, то целесообразнее и правильнее использовать правило FOB Incoterms 2020. Важнейшим моментом в отгрузке по правилам FAS Incoterms 2020 является присутствие судна на причале порта, при его отсутствии нельзя просто оставить товар. В этом случае условия не будут выполнены, и отгрузка не будет признана состоявшейся. Цена FAS означает, что договорная (прописанная в счёте-фактуре) цена включает в себя конечную стоимость продукции с учётом экспортного оформления с уплатой вывозных пошлин, а также затраты на доставку продукции в порт отгрузки и стоимость работ по выгрузке на причал. Затраты на погрузку на судно и стоимость фрахта не входят в стоимость. Недостатком использования условий поставки FAS Incoterms 2020 для продавца является риск задержки прибытия судна в порт, тогда разместить продукцию вдоль его борта на причале невозможно. Это ведёт к очевидным задержкам и срывам планов отгрузок. Преимуществом для продавца является возможность проверить товар при погрузке и убедиться в надёжности крепления его на судне. Однако он должен быть заранее уверен, что в порту есть всё необходимое подъёмное оборудование и арендовать его заранее. FOB / Free On Board / Свободно на борту - значение термина Условие поставки FOB Incoterms 2020 расшифровывается как «Free On Board», а переводится как «Свободно на борту». Условия FOB применяются только при речных и морских перевозках. Этот термин означает, что продавец исполняет свои обязательства по внешнеторговому контракту, когда передаёт в распоряжение покупателю продукцию, размещённую на борту речного или морского судна и выпущенную таможней в рамках процедуры экспорта (также уплачиваются вывозные пошлины и сборы, если это необходимо). При этом импортное таможенное оформление остаётся обязанностью покупателя. Важно отметить, что товар не просто должен переместиться за поручни судна, но и целиком быть помещённым на палубе или в трюме. Покупатель также обязан самостоятельно загрузить продукцию, оплатить транспортировку, импортные пошлины и поставить товар в назначенное место. В случае, если отправитель не имеет возможности сам осуществить загрузку на судно и хочет передать эту обязанность покупателю, то целесообразнее и правильнее использовать правило FAS Incoterms 2020. При осуществлении контейнерных перевозок используется термин FCA Incoterms 2020. Исторически сложилось так, что условия поставки FOB Incoterms 2020 использовались наиболее часто в международной торговле, именно поэтому они были внесены в первую редакцию Правил в 1936 году и с тех пор не подвергались существенным изменениям. Цена FOB означает, что договорная (прописанная в счёте-фактуре) цена включает в себя конечную стоимость продукции с учётом экспортного оформления с уплатой вывозных пошлин, а также затраты на доставку продукции в порт отгрузки и стоимость работ по загрузке на судно Стоимость фрахта не входят в цену. Продавцу удобно использовать FOB Incoterms 2020 так как при таких условиях поставки именно он является грузоотправителем во всех товаротранспортных документах. Это позволяет в дальнейшем гораздо легче решать многие формальности с банками (при оформлении аккредитива) и налоговыми органами. CFR / Cost And Freight / Стоимость и фрахт - значение термина Базис поставки CFR Incoterms 2020 расшифровывается как «Cost and Freight», а переводится как «Стоимость и фрахт». Этот термин означает, что продавец исполняет свои обязательства по внешнеторговому контракту, когда передаёт в распоряжение покупателя продукцию, размещённую на судовом борту и выпущенную таможней в рамках процедуры экспорта (также уплачиваются вывозные пошлины и сборы, если это необходимо). При этом фрахт оплачивается продавцом, а импортное таможенное оформление и разгрузка при прибытии остаётся обязанностью покупателя. В случае, если стороны внешнеторговой сделки договорились переложить оплату самой транспортировки на покупателя продукции, то необходимо использовать условия FOB Incoterms 2020. Важно отметить, что возможные риски потери или порчи товарной партии переходят к покупателю в момент размещения её на борту или в трюме зафрахтованного продавцом судна, а не при прибытии в назначенный порт. То есть риски и расходы переходят в двух разных местах. Условие CFR применяется только при речных и морских перевозках. Впервые упоминается в редакции Правил Инкотермс в 1936 году как «C&F», в 1990 году приобретает своё современное название. В последней редакции 2020 года не претерпело изменений. Цена CFR означает, что договорная (прописанная в счёте-фактуре) цена включает в себя конечную стоимость продукции с учётом экспортного оформления с уплатой вывозных пошлин, а также затраты на доставку продукции в порт назначения. Стоимость разгрузки не входят в цену. Продавцу удобно использовать CFR Incoterms 2020 так как при таких условиях поставки именно он является грузоотправителем во всех товаротранспортных документах. Это позволяет в дальнейшем гораздо легче решать многие формальности с банками (при оформлении аккредитива) и налоговыми органами. Условия CFR согласно Правилам Инкотермс не могут применяться для контейнерных перевозок, а больше подходят для крупногабаритных грузов, сыпучих товаров. Однако на практике часто используются и для транспортировки морских контейнеров. CIF / Cost Insurance And Freight / Стоимость, Страхование и фрахт значение термина Условие поставки CIF Incoterms 2020 (Cost, Insurance and Freight) переводится как «Стоимость, страхование и фрахт». Этот термин означает, что продавец исполняет свои обязательства по внешнеторговому контракту, когда передаёт в распоряжение покупателя заранее застрахованную продукцию, размещённую на судовом борту и выпущенную таможней в рамках процедуры экспорта (также уплачиваются вывозные пошлины и сборы, если это необходимо). При этом фрахт оплачивается продавцом, а импортное таможенное оформление и разгрузка при прибытии остаётся обязанностью покупателя. Условие CIF используется только при речных и морских перевозках. Впервые упоминается в версии Инкотермс 1936 года, только в 1990 году приобретает своё современное название. В последней редакции 2020 года не претерпело изменений. Основным отличием CIF от CFR Incoterms 2020 является наличие обязанности у продавца застраховать товарную партию от утери и повреждений во время транспортировки за свой счёт, но в пользу покупателя. Страхование при отгрузке на условиях CIF обеспечивают лишь минимальное покрытие (110 процентов от цены контракта), но действует на протяжении всей перевозки. Продавец в обязательном порядке предоставляет покупателю продукции договор и полис. Важно отметить, что возможные риски потери или порчи товарной партии переходят к покупателю в момент размещения её на борту или в трюме зафрахтованного продавцом судна, а не при прибытии в назначенный порт. То есть расходы и риски переходят в двух разных местах. Именно поэтому использование страхования в данном случае логично и обосновано, так как позволяет приобретателю минимизировать риски материальных потерь пока его товар в пути. Цена CIF означает, что договорная (прописанная в счёте-фактуре) цена включает в себя конечную стоимость продукции с учётом экспортного оформления с уплатой вывозных пошлин, а также затраты на доставку продукции в порт назначения и страховые расходы. Стоимость разгрузки не входят в цену. Продавцу удобно использовать CIF Incoterms 2020 так как при таких условиях поставки именно он является грузоотправителем во всех товаротранспортных документах. Это позволяет в дальнейшем гораздо легче решать многие формальности с банками (при оформлении аккредитива) и налоговыми органами. Основным преимуществом для покупателя является страхование риска утери и повреждения продукции во время транспортировки. CIP / Carriage and insurance paid to / Стоимость и страхование оплачены до – значение термина Условие поставки CIP Incoterms 2020 (Carriage and Insurance Paid to) переводится как «Фрахт/перевозка и страхование оплачены до». Этот термин означает, что продавец исполняет свои обязательства по внешнеторговому контракту, когда передаёт в распоряжение перевозчика заранее застрахованную продукцию, выпущенную таможней в рамках процедуры экспорта (также уплачиваются вывозные пошлины и сборы, если это необходимо). При этом транспортировка до назначенного пункта, возможные расходы, связанные с транзитом по территории иностранного государства, оплачивается продавцом, а импортное таможенное оформление и разгрузка при прибытии остаётся обязанностью покупателя. В процессе транспортировки может возникнуть ситуация, при которой из-за задержки импортного оформления товарной партии, груз будет размещён на платных таможенных складах. Расходы по оплате складов также ложатся на продавца. Условия поставки CIP появились в унифицированных правилах перевозки относительно недавно – в 1990 году. После принятия новой редакции правил Incoterms 2020 в условия поставки CIP были внесены некоторые изменения: размер страховой суммы возрос до 110 процентов от стоимости страхуемой товарной партии (ранее был минимальным). Термин может применяться при перемещении товара любым типом транспорта, включая комбинированные перевозки и использование собственного транспорта покупателя без привлечения сторонних перевозчиков и заключения договора на транспортировку продукции. Важно отметить, что возможные риски утери или порчи товарной партии переходят к покупателю в момент передачи ее перевозчику, а не при прибытии в назначенный пункт. То есть расходы и риски переходят в двух разных местах. Именно поэтому использование страхования в данном случае логично и обосновано, так как позволяет приобретателю минимизировать риски материальных потерь пока его товар в пути. Цена CIP означает, что договорная (прописанная в счёте-фактуре) цена включает в себя конечную стоимость продукции с учётом экспортного оформления с уплатой вывозных пошлин, а также затраты на доставку продукции в пункт назначения и страховые расходы. Стоимость разгрузки не входят в цену. Условие поставки CIP Incoterms 2020 очень выгодно использовать именно покупателю, ведь он застрахован от риска утери и повреждения продукции во время транспортировки. CPT / Carriage paid to / Перевозка оплачена до – значение термина Условие поставки CPT Incoterms 2020 (Carriage Paid To) переводится как «Фрахт/перевозка оплачены до». Этот термин означает, что продавец исполняет свои обязательства по внешнеторговому контракту, когда передаёт в распоряжение перевозчика продукцию, выпущенную таможней в рамках процедуры экспорта (также уплачиваются вывозные пошлины и сборы, если это необходимо). При этом транспортировка до назначенного пункта, возможные расходы, связанные с транзитом по территории иностранного государства и оплатой таможенных складов в случае задержек оформления, оплачивается продавцом, а импортное таможенное оформление и разгрузка при прибытии остаётся обязанностью покупателя. Условие поставки CPT появилось в унифицированных правилах перевозки в 1953 году, а своё современное название получило в 1990 году. После принятия новой редакции правил Incoterms 2020 в условия поставки CPT не было внесено никаких изменений. Термин может применяться при перемещении товара любым типом транспорта, включая комбинированные перевозки и использование собственного транспорта покупателя без привлечения сторонних перевозчиков и заключения договора на транспортировку продукции. Возможные риски утери или порчи товарной партии переходят к покупателю в момент передачи ее перевозчику, а не при прибытии в назначенный пункт. То есть расходы и риски переходят в двух разных местах. Для передачи всех рисков до момента прибытия товарной партии продавцу правильно использовать условия DAP Incoterms 2020. Цена CPT означает, что договорная (прописанная в счёте-фактуре) цена включает в себя конечную стоимость продукции с учётом экспортного оформления с уплатой вывозных пошлин, а также затраты на доставку продукции в пункт назначения. Стоимость разгрузки не входят в цену. Условие поставки CPT Incoterms 2020 удобно использовать крупным продавцам-экспортёрам, имеющим собственный большой парк транспорта. В этом случае возможно легко координировать отгрузки. Также эти условия подходят для оплаты по банковскому аккредитиву, так как позволяют продавцу легко получить товаросопроводительные документы, где он указан как отправитель. DAP / Delivered At Place / Поставка в место назначения - значение термина Условие поставки DAP Incoterms 2020 (Delivered At Point) переводится как «Поставка в пункте». Этот термин означает, что продавец исполняет свои обязательства по внешнеторговому контракту, когда передаёт в распоряжение покупателя продукцию готовую к выгрузке в назначенном пункте и выпущенную таможней в рамках процедуры экспорта (также уплачиваются вывозные пошлины и сборы, если это необходимо). При этом транспортировка до назначенного пункта, возможные расходы, связанные с транзитом по территории иностранного государства и оплатой таможенных складов в случае задержек оформления, оплачивается продавцом, а импортное таможенное оформление и разгрузка при прибытии остаётся обязанностью покупателя. При необходимости переложить и таможенное оформление в стране прибытия на продавца используют термин DDP Incoterms 2020. Условие поставки DAP появилось в унифицированных правилах только в 2010 году. После принятия новой редакции в 2020 году в них не было внесено никаких изменений. Термин может применяться при перемещении товара любым типом транспорта, включая комбинированные перевозки и использование собственного транспорта без привлечения сторонних перевозчиков и заключения договора на транспортировку продукции. Все риски до момента передачи товара для выгрузки покупателю в назначенном пункте несёт продавец. Важно отметить и оговорить во внешнеторговом договоре ситуацию, при которой товарная партия не может быть передана из-за задержек в импортном таможенном оформлении, лежащем в зоне ответственности покупателя. Соответственно при невозможности провести таможенную очистку в установленный в договоре предельный срок, риск утери и повреждения продукции должен переходить на покупателя. Цена DAP означает, что договорная (прописанная в счёте-фактуре) цена включает в себя конечную стоимость продукции с учётом экспортного оформления с уплатой вывозных пошлин, а также затраты на доставку продукции в назначенный пункт. Стоимость разгрузки не входят в цену. Недостатком этих условий поставки можно назвать неудобства при использовании банковского аккредитива, так как передача продукции происходит в самом конце транспортной цепочки. DPU / Delivered Named Place Unloaded / Поставка на место выгрузки значение термина Условие поставки DPU Incoterms 2020 (Delivered Named Place Unloaded) переводится как «Поставка на место выгрузки». Этот термин означает, что продавец исполняет свои обязательства по внешнеторговому контракту, когда передаёт в распоряжение покупателя продукцию, выгруженную в назначенном пункте и прошедшую экспортное таможенное оформление (также уплачиваются вывозные пошлины и сборы, если это необходимо). При этом транспортировка до назначенного пункта, возможные расходы, связанные с транзитом по территории иностранного государства и оплатой таможенных складов в случае задержек оформления, оплачивается продавцом, а импортное таможенное оформление остаётся обязанностью покупателя. Условие поставки DPU является самым «молодым» и впервые появляется в последней версии Инкотермс 2020 года, заменив собой условия DAT (предполагал доставку только, до терминала, а не до любого места как DPU) Термин может применяться при перемещении товара любым типом транспорта, собственного включая комбинированные транспорта без привлечения перевозки сторонних и использование перевозчиков и заключения договора на транспортировку продукции. Все риски до момента передачи выгруженного товара покупателю в назначенном пункте несёт продавец. Важно отметить и оговорить во внешнеторговом договоре ситуацию, при которой товарная партия не может быть разгружена и передана из-за задержек в импортном таможенном оформлении, лежащем в зоне ответственности покупателя. Соответственно при невозможности провести таможенную очистку в установленный в договоре предельный срок, риск утери и повреждения продукции должен переходить на покупателя. Цена DPU означает, что договорная (прописанная в счёте-фактуре) цена включает в себя конечную стоимость продукции с учётом экспортного оформления с уплатой вывозных пошлин, а также затраты на доставку продукции в пункт назначения и разгрузки. Условие поставки DPU Incoterms 2020 единственные, предполагающие разгрузку продукции силами продавца. Поэтому, выбирая эти условия, продавец должен быть точно уверен, что имеет достаточные технические возможности. Эти условия поставки очень удобно использовать при курьерских поставках малогабаритных товаров, когда водитель лично в руки передаёт посылку адресату. DDP / Delivered Duty Paid / Поставка с оплатой пошлин - значение термина Условие поставки DDP Incoterms 2020 (Delivered Duty Paid) можно перевести как «Поставка с оплатой пошлины». Этот термин означает, что продавец исполняет свои обязательства по внешнеторговому контракту, когда передаёт покупателю продукцию готовую к выгрузке в назначенном пункте и прошедшую оформление в таможне как при вывозе, так и при ввозе. При этом стоимость транспортировки до назначенного места, все возможные расходы, связанные с прохождением таможни в обеих странах, транзитом по территории иностранного государства, оплата таможенных складов в случае задержек оформления оплачивается продавцом. Только разгрузка при прибытии остаётся обязанностью покупателя (если и она не переложена на продавца в рамках внешнеторгового договора). При необходимости переложить и таможенное оформление или оплату некоторых налогов в стране прибытия на покупателя (из-за особенностей законодательства или по другим причинам) следует указать это во внешнеторговом контракте отдельным пунктом. Термин DDP появился в унифицированных правилах перевозки в 1967 году и с тех пор не претерпел никаких изменений вплоть до 2020 года. Термин может применяться при перемещении продукции любым транспортом, включая собственного транспорта комбинированные без перевозки привлечения и сторонних использование перевозчиков и заключения договора на транспортировку продукции. Все риски до момента передачи товарной партии для разгрузки покупателю в назначенном пункте несёт продавец. Цена DDP означает, что договорная (прописанная в счёте-фактуре) цена включает в себя конечную стоимость продукции с учётом затрат на таможенную очистку, уплату всех пошлин и налогов, а также затраты на доставку продукции в назначенный пункт. DAT / Delivered At Terminal / Поставка на терминале – значение термин Термин (условие поставки) Инкотермс, подразумевающий, что продавец осуществляет поставку, когда товар, транспортного средства, предоставлен разгруженный в распоряжение с прибывшего покупателя в согласованном терминале в поименованном порту или в месте назначения. Данный термин может быть использован независимо от избранного вида транспорта, а также при использовании более чем одного вида транспорта. DAT требует от продавца выполнения таможенных формальностей для вывоза. Больше ответственности на продавце. Вид транспорта: любой, смешанные перевозки. Учтено в цене контракта: экспортные формальности, погрузка, доставка и выгрузка на оговоренный терминал. Продавец осуществляет экспортную очистку товара. Выполняет доставку и выгрузку на указанный терминал в оговоренном порту или месте. Несет все риски по перевозке и разгрузке товара. Покупатель осуществляет таможенное оформление импорта. Список литературы: Авдокушин Е.Ф. Международные финансовые отношения (основы финансомики): учебное пособие для бакалавров / Е.Ф.Авдокушин. – М.: Издательско – торговая корпорация «Дашков и К», 2015. – 132 с. Блудова С.Н., Гвоздиков А.В., Попова Ж.А., Русецкая Э.А. и др., Рязанцев С.В. под ред. - Основы внешнеэкономической деятельности в РФ (для бакалавров) - КноРус - 2016 - 195с. Баринов, В.А. Внешнеэкономическая деятельность: Учебник / В.А. Баринов. - М.: Форум, 2018. - 160 c. Иванов, М.Ю. Внешнеэкономическая деятельность: Учебное пособие / М.Ю. Иванов, М.Б. Иванова. - М.: Риор, 2018. - 544 c. Под общ. ред. Джабиева А.П. - ОСНОВЫ ТАМОЖЕННОГО ДЕЛА. Учебник для вузов - М.:Издательство Юрайт - 2019 - 392с. Покровская В. В. Внешнеэкономическая деятельность 2-е изд., пер. и доп. Учебник для бакалавриата и магистратуры / В. В. Покровская. - М.: Юрайт, 2015. Прокушев Е.Ф., Костин А.А. Внешнеэкономическая деятельность: учебник и практикум / под ред. Е.Ф. Прокушева . - 9-е изд., перераб. и доп. - М.: Издательство Юрайт, 2015. - 537 с. Рязанцев С.. под общ. ред., Блудова С.Н., Журова А.В., Кусков А.Н., Попова Ж.А., Русецкая Э.А., Тахумова О.В., Ткаченко М.Ф., Филимонова Е.В., Чувилова О.Н. - Основы внешнеэкономической деятельности в РФ (для бакалавров) - КноРус - 2018 - 204с. Шашкина А. Н. - ТАМОЖЕННЫЙ КОНТРОЛЬ ПОСЛЕ ВЫПУСКА ТОВАРОВ. Учебное пособие для вузов - М.:Издательство Юрайт - 2019 - 130с. Холопов К.В. Инкотермс 2020: основные изменения для заключения и исполнения Российский договоров международной купли-продажи товаров // внешнеэкономический вестник. 2020. №1. URL: https://cyberleninka.ru/article/n/inkoterms2020-osnovnye-izmeneniya-dlyazaklyucheniyai-ispolneniya-dogovorov-mezhdunarodnoykupli-prodazhi-tovarov