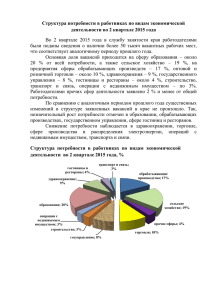

Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное

учреждение высшего профессионального образования

«САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ

ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ»

Факультет

Вечерний

Кафедра

Финансов

«ДОПУСТИТЬ К ЗАЩИТЕ»

Зав. кафедрой

«

»

ДИПЛОМНАЯ

Иванова Н.Г.

20

г.

РАБОТА

Студента 5 курса В581 группы

Кукушкина Алексея Александровича

На тему «Применение экономико-математических методов

в финансовом планировании»

Специальность Финансовый менеджмент

Научный руководитель

к.э.н., доц.Привалова С.Г.

(должность, фамилия, инициалы)

Санкт-Петербург

2013

Оглавление

Введение ................................................................................................................... 3

Глава 1. Теоретические аспекты финансового планирования. .......................... 6

1.1 Финансовое планирование .................................................................................................6

1.2 Экономико-математические модели и методы ............................................................... 19

1.3 Экономико-математические модели и методы в финансовом планировании. ............28

Глава 2. Анализ применения экономико-математических методов в

финансовом планировании................................................................................... 34

2.1. Характеристика предприятия (ОАО "Компания "М.видео") ........................................34

2.2 Анализ финансово-хозяйственной деятельности предприятия. ....................................41

2.3 Расчет прогнозных показателей и анализ их значений для рассматриваемой

компании. ..................................................................................................................................47

Глава 3. Пути совершенствования применения экономико-математических

методов и моделей в процессе финансового планирования. ............................ 55

3.1. Рекомендации по совершенствованию планирования на предприятии. .....................55

3.2. Зарубежный опыт совершенствования финансового планирования. .......................... 61

Заключение ............................................................................................................ 71

Список используемой литературы ...................................................................... 76

Приложение 1. ....................................................................................................... 80

Приложение 2 ........................................................................................................ 89

Приложение 3 ........................................................................................................ 94

2

Введение

Российские предприятия уже несколько лет работают в условиях

рыночной экономики. По мере становления и развития рыночных отношений

в практике и в сознании руководителей происходили существенные

изменения

в

отношении

к

такому

инструменту

управления,

как

планирование, в том числе, планирование финансовых потоков организации.

По мере развития рыночных отношений в России, усиления политической и

экономической стабильности стало меняться отношение менеджмента к

планированию.

планирование

Многие

и

предприятия

бюджетирование

стали

и

внедрять

развивать

финансовое

стратегическое

и

среднесрочное планирование.

В то же время экономист-менеджер, особенно кризис-менеджер,

разрабатывая и реализуя свои управленческие решения, должен четко

предвидеть их экономические последствия, проще говоря, выгодность

(прибыльность)

для

предприятия

в

краткосрочной

и

долгосрочной

перспективе. Эту выгодность нужно уметь количественно оценить с учетом

влияния множества меняющихся и взаимосвязанных факторов как внутри

самого предприятия, так и в окружающей рыночной среде.

Актуальность выбранной темы диктуется необходимостью в условиях

кризиса и неопределенности четко представлять будущее развитие компании,

основываясь не только данных финансовой отчетности, но и уметь

моделировать

будущее

состояние

компании

на

основе

экономико-

математического инструментария. Особую значимость для теоретического

анализа представляют выявление методов математической экономики

применяемых

в процессе финансового планирования на предприятии в

современных

условиях.

Теоретическое

обоснование

применения

математического моделирования при обработке большого объема данных и

предложение

научных

рекомендаций

по

оптимизации

финансового

планирования на предприятии с использование экономико-математических

3

методов (ЭММ) и моделей которое может привести в конечном итоге к росту

эффективности деятельности предприятия.

Вовлечение

экономики

России

в

глобальную

экономику

с

ее

постиндустриальными реалиями обусловливает значимость исследования

особенностей планирования в отечественных фирмах, с целью разработки

обоснованных рекомендаций по улучшению экономико-математического

инструментария

менеджеров

экономистов

в

условиях

становления

инновационной экономики в нашей стране.

Актуальность проблемы исследования применения ЭММ в процессе

финансового планирования компании в современных условиях, рост

обрабатываемых экономических данных в процессе планирования,

недостаточная изученность данных вопросов обусловили постановку

цели и задач, выбор объекта и предмета исследования.

Цель и задачи исследования. Цель дипломной работы – оценить

влияние применения экономико-математических методов в процессе

финансового планирования на развитие компании, формирование ее

финансовых

результатов

применения

данных

в

будущем,

методов

и

оценка

разработка

целесообразности

рекомендации

по

совершенствованию финансового планирования.

Реализация этой цели обусловливает потребность решения следующих

научных задач:

1) установить

общие

закономерности

применения

финансового

планирования;

2) проследить этапы применения экономико-математических методов на

предприятии;

3) охарактеризовать потенциал математического моделирования в

процессе планирования;

4) Охарактеризовать и проанализировать финансовое состояние фирмы,

рассчитать

прогнозные

значения

финансовых

показателей

с

4

применением экономико-математических методов, дать оценку

полученным

результатам

и

используемым

экономико-

математическим методам;

5) представить основные направления совершенствования финансового

планирования в данной фирме.

Объектом дипломного исследования выступают фирма и применение

экономико-математических методов и моделей в процессе планирования

на предприятии.

Предметом

дипломного

исследования

являются

финансовые

результаты получаемые в результате применения ЭММ в процессе

финансового планирования на предприятии.

Теоретико-методологическую

основу

дипломного

исследования

составляют монографии и научные статьи представителей классической,

неоклассической,

новой

институциональной,

эволюционной

экономических школ.

Дипломная работа состоит из введения, трех глав, заключения, списка

использованной литературы и приложения.

5

Глава 1. Теоретические аспекты финансового планирования.

1.1 Финансовое планирование

Финансовое планирование - часть технологии менеджмента, которая

представляет собой, процесс создания финансовых планов и смет с одной

стороны, и технологию менеджмента, созданную для выработки и

увеличения экономической обоснованности принимаемых управленческих

решений с другой.

Главным объектом финансового планирования считается бизнес. Не

предприятие либо компания, а непосредственно бизнес как вид или сфера

хозяйственной деятельности.

В критериях рыночной экономики значение финансовое планирование

особо актуально, так как от производительности его реализации в

значительной мере находится в зависимости благосостояние фирмы, его

собственников и служащих. При отсутствии периодического планирования

финансовой деятельности, исследований целевых установок и ориентиров,

методов их достижения, создание добавочной стоимости для всех

заинтересованных в развитии фирмы сторон невыполнимо.

Потребность составления планов обусловлена почти всеми факторами,

более существенными из которых являются: неопределенность будущего;

потребность координации работы разных подразделений компании в ходе

применения ими материальных, финансовых и прочих видов ресурсов;

невсеобъемлемость

ресурсов,

требующая

оптимизации

финансовых

результатов их применения, и др.

Отечественные компании имеют длительный опыт прогнозной и

плановой деятельности, который не стоит избегать. Впрочем перемена

условий хозяйственной деятельности вызывает потребность создания

6

системы планирования на базе синтеза как российского опыта, и обобщения

достижений мировой практики и передовых подходов.

В

виде

объекта

финансового

планирования

могут

выступать

производство и сбыт товаров одного или же нескольких видов, обособленные

территориально, технологически или же по секторам рынка.

В фирме сразу сможет присутствовать несколько видов бизнеса,

переплетающихся и взаимосвязанных друг с другом технологически,

организационно, финансово. Финансовое планирование разрешает управлять

финансами как отдельного бизнеса, так и компании в общем, характеризуя

набор видов бизнеса, сроки и направления реструктуризации.

Финансовое планирование – как способ управления, включает процесс

планирования,

контролирования,

анализа

и

исправления

финансово-

экономического состояния компании с распределением ответственности за

результаты работы, итоги которого оформляются системой бюджетов.

Финансовое планирование как способ управления предприятием

эффективен в сфере:

1. Финансового управления.

Посредством денежного планирования возможно:

• заблаговременно сформировать довольно четкое понятие о структуре

бизнеса компании;

•

регулировать

размер

затрат

в

пределах,

соответствующих

совокупному притоку капитала;

• вычислить, как скоро и на какую необходимую сумму должно быть

обеспечено финансирование.

2. Управления коммерческой деятельностью.

Экономическое планирование заставляет управляющих:

7

• постоянно заниматься маркетингом, то есть исследовать собственную

продукцию и рынки сбыта для разработки наиболее конкретных прогнозов,

что содействует гораздо лучшему познанию ситуации на предприятии;

• характеризовать более подходящие и действенные коммерческие

мероприятия

в

пределах,

обеспеченных

имеющимися

ресурсными

вероятностями для их претворения в жизнь.

3. Организации общего управления.

Финансовое планирование:

• характеризует значение и место любой функции, к примеру

коммерческой, производственной, финансовой и прочих, исполняемой на

предприятии;

• разрешает обеспечить подходящую координацию работы всех служб

менеджмента предприятия.

4. Управления расходами. Финансовое планирование:

•

содействует

наиболее

экономичному

расходованию

средств

производства, материальных и финансовых ресурсов;

• гарантирует контроль затрат исходя из той цели, для коей они

выполняются, согласно с приобретенными от начальства разрешениями.

5. Общей стратегии роста предприятия.

Финансовое планирование считается способом количественной оценки

происходящего,

исследования

достигнутых

итогов

в

сравнении

с

прогнозируемыми показателями.

В самом общем виде цель финансового планирования в фирмы

содержится в том, что это основа:

• планирования и реализации управленческих решений фирмы;

8

• оценки всех качеств денежной состоятельности фирмы;

• закрепления финансовой дисциплины и повиновения интересов

отдельных структурных подразделений интересам фирмы в целом и

владельцам ее капитала.

При всем этом в любой фирме может быть свое значение финансового

планирования в зависимости, как от объекта финансового планирования, так

и от системы финансовых и нефинансовых целей.

Бюджеты (финансовые планы) разрабатываются для фирмы в общем и

для отдельных структурных подразделений с целью моделирования

финансовых итогов, установления целевых характеристик денежной отдачи и

рентабельности, лимитов более весомых (критических) затрат, объяснения

денежной состоятельности бизнесов, которыми занимается данная фирма,

или же реализуемых ею инвестиционных планов.

В критериях рынка непосредственно финансовое планирование

является основой планирования - главнейшей функции управления. Вся

система внутрифирменного планирования обязана строиться на базе

финансового планирования, то есть все издержки и итоги обязаны иметь

жестко финансовое, гораздо лучше - валютное выражение.

Суть и методы финансового планирования на предприятии

Прогрессивная

финансовая

среда

характеризуется

высочайшей

скоростью и непрерывностью изменений. В данных условиях выживаемость,

становление и процветание любой компании во многом определяются

возможностью его менеджмента вовремя предугадать вероятные перемены и

принимать

решения,

дозволяющие

с

наибольшей

эффективностью

приспособиться к их результатам.

Планирование занимает центральное место в принятии аналогичных

решений и представляет из себя направленный на будущее постоянно

9

повторяющийся процесс их выработки, в котором соединяются совместно

разные виды управленческой работы.

В целом суть планирования на предприятии содержится в регулярной

постановке целей и подготовке мероприятий (событий, путей и т. п.),

нацеленных на их реализацию. К тому же, процесс планирования

подразумевает анализ и моделирование внешней и внутренней среды

компании, имеющихся и потенциально важных ресурсов для реализации

поставленных целей.

Главная цель планирования состоит в увеличении производительности

хозяйственной деятельности в дальнейшем при помощи:

определения более многообещающих направлений становления

компании, способствующих

увеличению его стоимости и

увеличению благополучия владельцев;

нацеленности, интеграции и согласованности всех бизнеспроцессов, а еще работы отдельных отделов, служб и служащих;

раскрытия возможных рисков и понижения их значения;

увеличения эластичности, адаптации к переменам внешней

финансовой среды и так далее

Финансовое планирование считается главнейшей и обязательной

частью единой системы планирования работы компании. Оно определяет

пути и методы достижения назначенных целей, акцентируя на ключевых

деталях инвестиционной, финансовой и операционной политики. К более

существенным из них надлежит отнести:

необходимые инвестиции в разные виды активов, значимость

которых определяется подобранной предприятием стратегией

становления на намеченный период;

необходимости в денежных ресурсах и возможные источники их

привлечения;

10

распределение будущих прибылей, т. е. их размеров и более

подходящих соотношений, которые ожидается направить на

выплаты владельцам (акционерам) и на становление бизнеса;

нахождение компромисса между финансовой стабильностью и

рентабельностью операций компании и др.

Составление финансового плана позволяет:

показать поставленные цели в виде точных стоимостных

характеристик;

обеспечить

взаимодействие

всевозможных

подразделений

фирмы;

вычислить и проанализировать разные сценарии становления

компании и, в соответствии с этим, размеры вложений и методы

их финансирования;

наметить программу событий и действий в случае наступления

негативных событий;

выяснить

согласованность

поставленных

целей,

их

осуществимость и обеспеченность важными ресурсами и так

далее.

Планирование базируется на ряде принципов, основополагающими из

которых являются: единство, участие, непрерывность, эластичность,

эффективность.

Принцип единства подразумевает, собственно планирование обязано

носить системный характер. При всем этом предприятие рассматривается как

общая,

сложная,

многоуровневая

социально-экономическая

система.

Элементами таковой системы считаются отдельные подразделения, их связи

и бизнес-процессы, а еще применяемые ресурсы. Любой из данных

элементов охватывается функцией планирования. Единство планов значит

общность финансовых целей и связь всех составляющих системы. Связь

между элементами осуществляется по вертикали методом интеграции и

11

дифференциации, а по горизонтали — методом координирования планов

структурных подразделений.

Принцип участия значит, собственно любое подразделение, каждый

сотрудник компании обязаны в какой-нибудь степени принять участие в

плановой деятельности. В следствии высший менеджмент получает

целостное восприятие имеющихся задач и более успешных путей их

решения, а сотрудники среднего и нижнего звена — наиболее глубокое

осознание работы собственного подразделения, его связей с иными

службами, вклада в единый итог хозяйственной деятельности.

Принцип непрерывности содержится в том, что процесс планирования на

предприятии обязан исполняться систематически, а созданные планы —

приходить на замену один другому и органически вытекать один из другого.

Непрерывность

планирования

позволяет

вовремя

корректировать

и

адаптировать программы деятельности исходя из перемен внешней и

внутренней

планирования

среды.

Помимо

дозволяет

всего

этого,

гарантировать

непрерывность

неизменную

процесса

вовлеченность

сотрудников компании в плановую работу, со всеми следующими отсюда

выгодами.

Принцип эластичности плотно связан с принципом непрерывности и

заключается в возможности корректировки заданных показателей и

координации основных характеристик хозяйственной деятельности фирмы.

Его реализация на практике представляет создание специализированных

резервов, «подушек безопасности» и т. п. К примеру, финансовый менеджер

имеет возможность сохранять для компании избыточный «кредитный

потенциал», дабы в случае дополнительной необходимости в денежных

средствах быстро привлечь заем в какой-нибудь форме. В области

производства

аналогичные

резервы

поддерживаются

формированием

12

избыточных мощностей, в области реализации — диверсификацией

клиентуры, избытками запасов готовой продукции и так далее.

В

экономическом

отношении

выгоды

от

эластичности

обязаны

сопоставляться с расходами, нужными для ее поддержания.

Сообразно принципу эффективности расходы на планирование не могут

превосходить

итоги

от

его

внедрения.

Реализация

плана

обязана

гарантировать такой вариант производства товаров и услуг, который при

имеющихся ограничениях на применяемых ресурсы приводит к получению

наибольшего финансового результата. При оценке прогнозируемого итога на

этапе планирования возможные итоги обыкновенно сравнивают с целевыми

нормативами, установками, признаками и т. п.

Планирование деятельности компании в условиях рынка представляет из

себя трудоемкий, многоуровневый процесс. На рис. 1.1. изображен общий

процесс планирования современной компании.

Процесс планирования начинается с формулировки миссии компании,

являющуюся концентрированным выражением ее стратегических целей.

В общем случае миссия имеет:

описание области деятельности, также предлагаемых продуктов и

услуг;

определение цели существования компании;

выявление корпоративных «ценностей», убеждений, принципов

ведения деятельности, делимых менеджментом и работниками

конкретной компании;

социально-общественные обязательства и др.

Несмотря на то, что миссия имеет только общие формулировки, на

практике в ней нередко обретают отражение и экономические цели

компании.

13

Рис. 1.1. Процесс планирования на предприятии

Таким образом, миссия отображает единую «философию» бизнеса, но не

включает

постановки

задач

и

целевых

ориентиров

менеджменту

в

долгосрочной или же обозримой перспективе. В следствии этого, установив

свою миссию, компания обязана выработать стратегию, нацеленную на ее

реализацию.

Методы финансового планирования

В практике финансового планирования используются следующие

методы: финансового анализа (расчетно-аналитический), нормативный,

балансовых

расчетов,

денежных

потоков,

метод

многовариантности,

экономико-математическое моделирование.

Метод финансового анализа разрешает найти ключевые закономерности,

направленности в перемещении натуральных и стоимостных характеристик,

внутренние резервы фирмы. На базе анализа достигнутой величины

финансовых показателей прогнозируется их значение на будущий период.

Этот метод планирования используется тогда, когда отсутствуют финансовоэкономические нормативы, а связь между показателями может быть

установлена не прямым методом, а косвенно на базе исследования их

динамики за ряд периодов (месяцев, лет). Путем применения данного метода

может быть установлена плановая необходимость в оборотных активах,

14

значение амортизационных отчислений и др. признаки. При применении

этого метода нередко прибегают к экспертным оценкам.

Суть

нормативного

метода

содержится

в

том,

что

на

базе

заблаговременно установленных норм и технико-экономических нормативов

рассчитывается необходимость хозяйствующего субъекта в финансовых

ресурсах и их источниках. Этими нормативами считаются ставки налогов и

сборов, нормы амортизационных отчислений, учетная ставка банковского

процента и др.

В финансовом планировании применяется целая система норм и

нормативов:

1) федеральные;

2) региональные;

3) районные;

4) отраслевые;

5) нормативы самого фирмы;

Для

всей

территории

РФ

федеральные

нормативы

считаются

неотъемлемыми. К ним относятся:

а) ставки федеральных налогов;

б) нормы амортизации по определенным группам основных средств;

в) ставки рефинансирования банков, одобренные Банком РФ, и

нормы

обязательных

резервов

банков,

депонируемых

в

Центральном банке РФ;

г) тарифные ставки на государственную пенсию и страхование;

д) минимальный размер месячной оплаты труда;

е) нормативы отчислений от чистой прибыли в резервные фонды

акционерных обществ;

ж) минимум уставного капитала для АО открытого и закрытого типа и

так далее;

15

Региональные и районные нормативы работают в отдельных субъектах

РФ и принимаются и представительными, и исполнительными органами

власти. Они содержат, обычно, ставки региональных налогов и сборов.

Отраслевые нормативы используются в масштабах отдельных секторов

экономики или же по группам организационно-правовых форм компаний

(малые

фирмы,

акционерные

общества,

компании

с

иностранными

инвестициями).

Нормативы компании составляют сами хозяйствующие субъекты — это

нормативы, разрабатываемые на предприятии и применяемых им для

регулировки

производственно-хозяйственной

деятельности,

контролирования за применением финансовых ресурсов, иных целей по

эффективному инвестированию капитала. Такие нормативы включают:

а) нормативы плановой необходимости в оборотных активах;

б) нормы кредиторской задолженности, непрерывно находящейся в

обороте компании;

в) нормы запасов материалов, запасов готовой продукции на складе,

количества незавершенного производства и продуктов в днях;

г) нормативы начисления

чистой прибыли на

накопление, в

резервные фонды и потребление.

На

применении

внутрихозяйственных

норм

базируются

такие

прогрессивные методы калькулирования расходов, как стандарт-кост и

стандарт маржинал-костинг.

Нормативный метод планирования считается наиболее простым и

легкодоступным. Понимая норматив и объёмный показатель, можно

определить планируемый показатель. В следствии этого важной проблемой

управления финансами компании считается исследование экономически

обоснованных норм и нормативов для образования и применения денежных

ресурсов и контролирования за их соблюдением каждым структурным

подразделением компании.

16

Применение метода балансовых расчетов для вычисления будущей

необходимости в финансовых средствах базируется на прогнозе поступления

средств и расходов по основным статьям баланса на конкретную дату в

перспективе. Кроме того выбору даты

должно быть уделено большое

внимание: она должна отвечать периоду нормальной работе компании.

Метод

денежных

формировании

потоков

финансовых

носит

планов

универсальный

и

является

характер

при

инструментом

для

моделирования объемов и сроков поступления требуемых финансовых

ресурсов. Теория прогноза денежных потоков базируется на прогнозируемых

поступлениях средств на конкретную дату и бюджетировании всех потерь и

затрат. Данный метод обеспечит наиболее объемную информацию, нежели

метод балансовой сметы.

Метод

многовариантности

расчетов

состоит

в

исследовании

альтернативных разновидностей плановых расчетов, для того чтобы

подобрать из них оптимальный, при всем этом задаются разные критерии

выбора:

1) Минимальное количество текущих издержек;

2) Минимальное количество инвестиций капитала при наибольшей

отдаче его применения;

3) Минимальное количество времени на оборот капитала, другими

словами ускорение оборачиваемости авансированного капитала;

4) Максимальное количество приведенной прибыли;

5) Максимальное количество дохода на рубль вложенного капитала;

6) Максимальный уровень доходности капитала;

7) Максимальный уровень сохранности финансовых ресурсов, т.е.

минимальное

количество

финансовых

издержек

(финансового,

кредитного, процентного, денежного и других рисков).

Так, к примеру, в одном варианте может быть положен продолжающийся

регресс производства, стагнация экономики и бессилие национальной

17

валюты, в другом же — подъем процентных ставок и, как результат,

снижение темпов роста мировой экономики и падение цен на товары.

Методы

экономико-математического

моделирования

разрешают

количественно отразить тесноту связи между финансовыми показателями и

основными факторами, влияющими на их значение. Эта связь выражается

через экономико-математическую модель, которая представляет из себя

четкое математическое описание финансовых процессов при помощи

математических знаков и способов (уравнений, неравенств, графиков и т.п.).

В модель включаются лишь основные (характеризующие) факторы.

Экономико-математическое

моделирование

разрешает

перейти

к

многовариантным вычислениям финансовых показателей (в том числе

прибыль) от средних значений. Разработка экономико-математической

модели финансового показателя формируется из следующих шагов:

1) исследование динамики финансового показателя за конкретное

время и раскрытие факторов, оказывающих большое влияние на

данную динамику;

2) вычисление модели функциональной зависимости финансового

показателя от характеризующих его факторов (к примеру, прибыли

от размера выручки от реализации продукции);

3) исследование

разных

разновидностей

прогноза

финансового

показателя;

4) анализ и экспертная оценка вероятной динамики финансового

показателя в дальнейшем;

5) выбор подходящего варианта (т.е. принятие планового решения).

В экономико-математическую модель обязаны содержаться не все, а

лишь основные факторы. Поверка обоснованности модели осуществляется

практикой.

18

1.2 Экономико-математические модели и методы

Методы

экономико-математического

моделирования

рационального планирования помогают

экстремумов

целевой

функции.

или

же

решать задачи определения

Ключевые

положения

экономико-

математического моделирования заключаются в нахождении методологии

выбора и определении критерия оптимальности, формализация модели

функционирования объекта управления, определения ограничений, по

ресурсам и заданиям, исследование метода численного анализа модели,

анализа фактического развития и улучшения разработанных средств

вырабатывания решений при управлении предприятием.

Технология экономико-математического моделирования (ЭММ) входит

как

составная

часть

в

более

широкое

понятие

-

управляющую

информационную технологию (ИТ), которая имеет свое обеспечение

(обеспечивающие

подсистемы):

техническое,

информационное,

программное, организационное, математическое и методическое (рис. 1.1).

Только при правильно организованном взаимодействии всех подсистем ИТ

лицо, принимающее решения, или менеджер, может получить эффективную

поддержку (обоснование) своим управляющим воздействиям.

Любой

экономический

объект

(предприятие,

учреждение,

территориальный или отраслевой орган управления, вся экономика региона

и т.д.) обладает сложной внутренней структурой и организацией,

множеством составных элементов, огромным количеством внутренних

взаимосвязей. Все это непрерывно изменяется во времени (и в

пространстве) под воздействием изменения как внутреннего состояния, так

и внешних влияний окружающей объект среды. Все это множество

факторов воспроизвести в модели невозможно, поэтому модель всегда

проще оригинала. Исследователь стремится сначала выявить путем

анализа, а затем воспроизвести прежде всего те свойства системы, которые

19

важны для решения стоящих перед ним задач. Детали второстепенного

характера при этом опускаются.

Рис. 1.2. Управляющая информационная технология экономического

объекта

Основной эффект моделирования — возможность вести «диалог» с

аналогом объекта, вводя новые дополнительные условия и ограничения,

ставя новые вопросы по принципу «что будет с объектом, если...». При

исследовании

очень

сложных

систем,

с

большой

длительностью

протекающих в них процессов, моделирование служит единственным

средством

обоснования

Следовательно,

управленческих

моделирование

—

одно

решений

из

на

средств

перспективу.

управления

экономическим объектом.

Степень достоверности выводов при моделировании, а значит, и

применимость модели в практике управления зависят от глубины анализа и

изученности закономерностей поведения реальной системы, от детализации

20

исходной информации, от выбора типа и структуры математической модели.

Какую модель выбрать - решает менеджер.

В планово-экономической работе используются разнообразные типы

моделей, различающихся целевым назначением, характером управленческих

задач, степенью охвата явлений, математическим аппаратом. На выбор

модели оказывают влияние полнота и достоверность доступной информации,

лимит времени на подготовку и проведение экспериментов.

Рис. 1.3 Экономико-математические методы

На рис. 1.3 экономико-математические методы представлены в виде

неких укрупненных группировок.

1. Линейное программирование – линейное приведение переменных в

системах линейных уравнений. К нему относятся: симплекс-метод,

распределительный метод, статический матричный метод решения

материальных балансов.

21

2. Дискретное программирование состоит из двух классов методов:

локализационные и комбинаторные. Локализационными методами

являются методы линейного целочисленного программирования. К

комбинаторным методам относятся: метод веток и границ.

3. Математическая

статистика

применяется

для

корреляционного,

регрессионного и дисперсионного анализа финансовых явлений.

Корреляционный анализ используется для установления тесноты

взаимосвязи между 2-мя либо более стохастически независимыми

процессами.

Регрессионный

анализ

определяет

зависимость

случайной величины от неслучайного довода. Дисперсионный анализ

устанавливает зависимость итогов исследований от 1-го либо

нескольких факторов в целях раскрытия важнейших.

4. Динамическое программирование применяется для планирования и

анализа финансовых процессов во времени. Оно представлено

многошаговым

вычислительным

процессом

с

поочередной

оптимизацией целевой функции. Некоторые авторы относят сюда же

имитационное моделирование.

5. Теория игр - это множество методов, применяемых для формирования

стратегии поведения конфликтующих сторон.

6. Теория массового обслуживания - большой класс методов, где на базе

теории вероятностей оцениваются разные характеристики систем,

определяемых как системы массового обслуживания.

7. Теория управления запасами соединяет внутри себя методы решения

задач, которые сводятся к нахождению рационального объема запаса

некотора товара при неопределенном спросе на него.

8. Стохастическое программирование. Тут исследуемые характеристики

считаются случайными величинами.

9. Нелинейное программирование относится к менее изученному,

применительно

к

финансовым

явлениям

и

процессам,

математическому направлению.

22

10. Теория графов - направление математики, где на базе конкретной

символики представляется формальное описание взаимосвязанности и

взаимообусловленности множества частей (работ, ресурсов, издержек

и т.д.). Самое большое практическое применение в настоящее время

получили сетевые графики.

Поскольку моделирование — наиболее сложный метод исследования, то

прежде чем приступить к разработке модели, необходимо хотя бы

схематически представить ее структуру.

Базовая модель оптимизации включает следующие элементы: исходные

значения ресурсов; переменные величины, значения которых должны

определяться

в

результате

моделирования

(неизвестные);

технико-

экономические коэффициенты и нормативы, необходимые для отображения

закономерных

взаимосвязей

(переменными,

неизвестными);

ресурсов

условия

с

выходными

показателями

(ограничения),

описывающие

характер и логику взаимосвязей в модели; критерий оптимальности,

определяющий качество функционирования исследуемой системы или

объекта.

Подготовка моделирования начинается с определения цели всего

эксперимента и анализа производственно-хозяйственной деятельности

предприятия. В дальнейшем полезно придерживаться следующих этапов.

1. Содержательная

(словесная)

постановка

экономической

(управленческой) задачи и обоснование критерия оптимальности.

2. Определение

перечня

переменных

и

ограничений

(с

их

обозначениями).

3. Сбор

информации

и

разработка

технико-экономических

коэффициентов и констант.

4. Выбор типа модели, построение конкретной модели в структурной

форме и ее математическая запись в развернутой форме.

5. Проектирование модельного эксперимента.

23

6. Кодирование, перенесение информации на магнитный носитель

(дискета, жесткий диск) в соответствии с требованиями выбранного

программного

средства

решения

задачи

линейного

программирования.

7. Собственно эксперименты с моделью: решение на ЭВМ, анализ

результатов решения, корректировка параметров модели, повторное

решение и т.д. Ведение журнала экспериментов.

8. Экономический анализ вариантов решений и выбор проектного

плана (прогноза).

Принципы построения экономико-математических моделей

1. Принцип достаточности начальной информации. В любой модели

обязана употребляться исключительно та информация, которая известна с

точностью, требуемой для получения итогов моделирования.

2. Принцип инвариантности (однозначности) информации требует, дабы

входная информация, применяемая в модели, была самостоятельна от тех

характеристик моделируемой системы, которые еще незнакомы на этой

стадии исследования.

3. Принцип преемственности. Сводится к тому, что любая следующая

модель не может нарушать параметров объекта, установленных или же

отраженных в предшествующих моделях.

4. Принцип успешной реализуемости. Нужно будет, чтобы модель могла

быть реализована с помощью передовых вычислительных средств.

Имитационные модели

Когда плановый период более года, соответствующая модель линейного

программирования, обычно, имеет только среднегодовые признаки, а

признаки, определяющие текущие операции на отрезке времени от недели до

месяца, в определенной форме не предусматриваются. Такой метод не

разрешает найти правила, при помощи которых возможно было бы перейти

24

от рекомендуемого перспективного плана к процедурам его реализации в

текущие (краткие) периоды времени.

Ограниченность

внедрения

метода

линейного

программирования

обусловлена кроме того неопределенностью информации относительно

будущего. Неопределенность некоторых характеристик моделей можно

разрешить использованием рассмотренных разновидностей постановок

задачи линейного программирования. Но вероятны ситуации, когда в какойнибудь

степени

неопределенны

все

составляющие

модели.

Тогда

отмеченный подход приводит к очень громоздким вычислительным

операциям.

В сравнении с моделями линейного программирования динамические

оптимизационные модели способны в настоящих условиях обрисовывать

только очень упрощенные финансовые системы, зато при непрерывном

времени. В случае если исследуемая система характеризуется большим

числом переменных состояния, вычислительные процедуры при нахождении

решений оказываются неимоверно трудозатратными.

Есть целые классы задач организационного управления, для которых

перечисленные методы не гарантируют исчерпывающего анализа.

1. Составление

инвестиционной

политики

при

перспективном

планировании (для больших компаний). Модель обязана принимать во

внимание финансовое обеспечение НИОКР при создании новейших

видов продукции, способности расширения рынков сбыта, аспекты

оценки разных проектов, степень риска при планировании какихнибудь комплексов работ, разные источники финансирования (кредит,

акции и так далее), увеличение фонда заработной платы, размещение и

уменьшение

финансовых

активов,

сравнительную

оценку

разновидностей слияния с другой компанией и приобретения компаний

и так далее При всем при этом надлежит принимать во внимание

стохастическую природу и динамический характер инвестирования,

приемы сопоставления разных альтернатив.

25

2. Выбор средств обслуживания (или же видов оборудования) при

текущем планировании, вопросы распределения и переподготовки

кадров,

планировка

фабричных

помещений,

выбор

мощности

оборудования и так далее

3. Исследование планов с обратной информационной взаимосвязью и

операционных предписаний, к примеру цель выработки правил

составления календарных планов на предприятиях с мелкосерийным

производством, комбинатах по ремонтным работам разных изделий с

учетом гарантийных сроков выполнения заявок, необходимости в

обслуживании и ресурсах, производственной мощности и так далее.

Такого рода «масштабные» системные задачи обладают очень большой

размерностью и наличием очень большого числа внутренних связей, в

следствие чего их не получается решить методами математического

программирования.

операционных

Более

методов,

действенный

выходящих

из

за

имеющихся

рамки

сегодня

математического

программирования, считается метод имитационного моделирования на ЭВМ.

При

подходе

имитационного

моделирования

сначала

строится

экспериментальная модель системы. После этого ведется сравнительная

оценка конкретных разновидностей функционирования системы методом

«проигрывания» всевозможных ситуаций на рассматриваемой модели. При

всем этом факторы неопределенности, динамические данные и весь

комплекс связей между элементами исследуемой системы представляют

аналитически, в виде рекуррентных формул. Единой математической

формулировки описания функционирования системы, как правило, нет

вовсе.

Имитацию системы начинают с некоего абсолютно конкретного

исходного состояния. В следствии принимаемых решений и происходящих

событий (случайных и неслучайных) система переходит в следующие

моменты времени в иные состояния. Эволюционный процесс длится до того

26

времени, пока не наступит конец планового периода. Это отражение в ЭВМ

реального процесса протяженностью в пару лет за пару минут называется

сжатием времени.

В

отличие

от

математического

программирования

имитационное

моделирование пока не располагает как следует структурированными

принципами построения моделей. Каждый конкретный случай требует

особой проработки.

При

построении

имитационной

модели,

предназначенной

для

углубленного анализа проблем организационного управления, экономистменеджер прежде всего определяет цели моделирования:

•

изучение действующей функциональной системы (причины сбоев в

технологическом процессе, резервы трудозатрат в обслуживании сложных

производств, «узкие места» в производственной инфраструктуре);

•

анализ гипотетической функциональной системы. Построенная с

использованием ретроспективных данных имитационная модель поможет

оценить эффективность функционирования в случае реализации того или

иного инновационного плана;

•

проектирование

новой,

более

совершенной

системы

(уточнение

количественных параметров и выбор наиболее эффективного способа

определения качественных приоритетов при сравнении альтернативных

вариантов развития производства).

Анализ результатов имитационного моделирования должен помочь

исследователю ответить на важные прогностические вопросы:

•

каковы последствия принятия тех или иных управляющих решений,

принимаемых в условиях тех или иных реальных ситуаций?

•

как выбрать новую цель развития системы и определить стратегию

целенаправленного поведения в будущих ситуациях?

27

1.3 Экономико-математические модели и методы в финансовом

планировании.

В настоящее время разработаны, экспериментально опробованы и

частично внедрены в практику планирования на фирмах и в компаниях

отдельные экономико-математические модели или их группы (системы) для

разработки перспективных, текущих и оперативно-календарных планов.

Выделим три направления моделирования развития компаний.

Первое направление состоит в использовании экономико-статистических

моделей для прогноза отдельных и комплексов взаимоувязанных показателей

деятельности фирм и предприятий на перспективу. Оно позволяет

использовать для моделей фактическую информацию, проанализировать ее и

на этой основе построить прогноз на перспективу, учитывая тем или иным

способом неопределенность знаний о будущем. К недостаткам можно

отнести возможность перенесения на будущее тенденций, сложившихся в

прошлом, слабый учет в моделях влияния технического прогресса.

Второе направление - это использование так называемых вариантных

постановок оптимизационных моделей математического программирования.

В этих моделях отражается процесс подготовки и принятия решений на двух

уровнях:

на

разрабатывается

нижнем

(дочерние

некоторое

предприятия,

множество

подразделения)

возможных

-

вариантов

функционирования объектов; на верхнем (компания в целом) - исходя из

критериев

и

ограничений

данного

уровня,

осуществляется

отбор

оптимальных вариантов.

Понятие варианта содержательно может быть весьма емким и связанным

с совокупными показателями выпуска продукции и затрат ресурсов (без

отражения локальных, нормативных взаимосвязей между ними). С помощью

специально заданной структуры вариантов может отражаться развитие

объектов управления в динамике, например различные варианты реализации

28

капитальных

вложений

во

времени

могут

идентифицироваться

с

множеством альтернативных вариантов развития предприятия.

Это

направление

позволяет

применять

плановую,

расчетную

и

нормативную информацию, учитывать возможную дискретность изменения

производственных мощностей, проанализировать различные гипотезы

развития производственного объединения, рассчитать оптимальные в том

или ином смысле варианты. К недостаткам можно отнести преимущественно

детерминистский подход к планированию, слабую связь экономикоматематических моделей с фактической информацией об объекте за

предыдущие периоды. В определенной степени, однако, эти недостатки

могут преодолеваться за счет задания содержательно полного множества

вариантов.

Третье

направление

математических

моделей,

-

применение

основанных

динамических

на

экономико-

предположении,

что

экономические процессы изменяются не дискретно, а непрерывно. В

моделях в безвариантной форме оптимальные варианты формируются в

процессе решения задачи. В содержательном же отношении модель в

безвариантной форме может оказаться богаче возможностями задания и

выбора вариантов, чем первая модель, поскольку в данном случае множество

возможных вариантов заранее не ограничивается конечным числом.

Третье направление имеет ряд достоинств:

• динамическая,

в естественной форме, постановка моделей дает

возможность проводить не только оптимизационные расчеты, но и

качественный анализ структуры оптимальных планов;

•

опубликованные модели ориентированы не только на оптимизацию

планирования в части использования производственных мощностей, но в

более

общем

смысле

позволяют

исследовать

возможности

совершенствования экономического механизма. При этом следует, однако,

отметить, что данный аспект характерен не только для динамических

моделей в безвариантной постановке. Не вызывает сомнение, что

29

исследование

параметров

экономического

механизма

принципиально

возможно и с помощью моделей в вариантной постановке.

В качестве недостатка, характерного для динамических моделей в

непрерывной постановке, следует указать на необходимость сильного

агрегирования информации.

Одной из наиболее изученных моделей является модель оптимизации

производственной программы.

Модели оптимизации производственной программы

Первые модели оптимизации годового планирования в СССР относятся к

1939 г., когда JI.B. Канторович впервые в мире сформулировал задачу

хозяйственного планирования на предприятии как оптимизационную, что в

дальнейшем привело к важным методологическим выводам. К настоящему

времени

разработано

оптимизационной

достаточно

большое

задачи

количество

производственного

модификаций

планирования,

сформулированной JI.B. Канторовичем.

Анализ экономико-математических моделей перспективного и текущего

планирования показывает следующее:

в настоящее время имеется достаточно большое число моделей, которые

могут быть использованы в перспективном и текущем планировании;

в большинстве исследований моделируются или отдельные задачи, или

отдельные функции управления;

с точки зрения охвата моделями функций планирования пока хорошо

проработаны только несколько из них, такие как планирование

производства,

технического

развития

и

определения

затрат

на

производство, другие функции или слабо описаны (планирование труда

и зарплаты, снабжение), или вовсе не представлены на модельном

уровне (например, социальное развитие коллектива);

30

используется разнообразный математический аппарат: регрессионный и

корреляционный анализ, математическое программирование, линейная

алгебра и др.;

существует

правильная,

тенденция

перехода

от

моделирования

отдельных задач к созданию комплексов экономико-математических

моделей и «прямых» плановых расчетов;

моделирование временных подсистем рассматривается как создание

единого процесса разработки плана через описание взаимосвязи всех

функций

планирования

при

помощи

рационального

сочетания

экономико-статистических, оптимизационных и балансовых моделей с

«прямыми» плановыми расчетами.

Имитационные модели в финансовом планировании

Основой текущего финансового планирования является бюджетирование,

т.е. разработка плановых частных и сводных бюджетов компании на

текущий год, как правило, с разбивкой по кварталам, а в некоторых случаях

и по месяцам.

В состав системы бюджетов чаще всего входят следующие: график

движения денежных средств, смета прямых затрат на материалы, график

ожидаемых выплат денежных средств за материалы, смета прямых затрат на

оплату труда, смета общезаводских накладных расходов, расчет переменной

стоимости единицы изделия (AVC), смета товарно-материальных запасов на

конец периода, смета торговых и административных расходов и другие

частные бюджеты. На их основе строятся плановые сводные бюджеты

компании: бюджет движения денежных средств (кассовый план), план

прибылей и убытков, плановый баланс.

Для

расчета

всех

этих

бюджетов

можно

предложить

систему

имитационных моделей, каждая из которых будет записана в виде

информационных матриц, с описанием входной информации, где номер в

31

скобках будет обозначать номер имитационной модели, откуда приходит

информация для данных расчетов, и выходной информации, полученной в

результате расчета по данной модели. В центральной части информационной

модели сформулирована система условий данной имитационной модели.

Движение денежных средств в результате реализации продукции

Данный расчет основан прежде всего на прогнозе продаж и цен на

продукцию компании отдела сбыта. В нашем подходе поквартальный объем

продаж (d t j ) определяется из оптимизационной модели производственной

программы, но если в компании такой модели нет, то любым способом,

которым владеет компания (статистический прогноз, оценка по прошлому

году, на основе заказов и т.п.). Продажная цена (p t j ) берется из

долгосрочного плана компании и уточняется с учетом новых факторов,

влияющих на цену, возникших к данному моменту (например, с учетом

уточненного темпа инфляции). В результате формируется план сбыта в

стоимостном выражении (Приложение 1, табл. 1).

На этой основе рассчитывается поступление денежных средств от

продажи изделий компании при условии, что часть отгруженной продукции

оплачивается в квартале отгрузки, а другая часть - в следующем квартале. В

качестве входной информации используются объем сбыта, определенный в

модели 1, дебиторская задолженность четвертого квартала отчетного года

(из отчетного кассового плана) и прогноз соотношения между оплатой в

текущем квартале и продажей изделий в виде товарного кредита

(Приложение 1, табл. 2).

После этого проводится сравнительный поквартальный анализ стоимости

продаж по плану отдела сбыта и поступления денег по плану движения

денежных

средств.

При

необходимости

производятся

необходимые

корректировки.

32

Формирование плановых сводных финансовых документов

Наряду с плановыми сметами необходимо иметь отчетную информацию о

предыдущем годе и прежде всего отчетный баланс (Приложение 1, табл. 3).

Модели кассового плана, плана прибылей и убытков и планового баланса

(Приложение 1, табл. 4; 5; 6) позволяют рассчитать бюджет компании как в

целом на год, так и по каждому кварталу. Изменяя входную информацию в

комплекс моделей, формулируя различные сценарные условия, можно

получить разные тактические направления реализации финансовой стратегии

компании.

33

Глава 2. Анализ применения экономико-математических

методов в финансовом планировании.

2.1. Характеристика предприятия (ОАО "Компания "М.видео")

Миссия

Построение успешного бизнеса по реализации бытовой техники и

электроники в РФ:

Сделать качественные товары бытовой электроники легкодоступными

для покупателей, обеспечив при всем этом высочайший уровень

обслуживания;

Дать полномочия продвижений по карьерной лестнице работникам

Фирмы;

Обеспечить расширение масштабов деловой активности и увеличение

рентабельности.

Стратегия

Главная бизнес-цель - увеличить акционерную стоимость Фирмы

методом повышения выручки и рентабельности, также повысить рыночную

долю Фирмы в РФ и завоевать ведущее положение в розничной торговле в

городах, где Фирма исполняет свою деятельность, с помощью использования

ключевых конкурентных преимуществ бренда «М.видео». Для достижения

данных целей Фирмой реализуется стратегия, которая включает 3 основных

составляющего:

34

Рост рыночной доли благодаря успешному формату;

Усиление ключевых положительных сторон бренда;

Концентрацию внимания на доходности.

Развитие компании по приоритетным направлениям деятельности

2011 год был отмечен восстановлением покупательной способности

российских

покупателей

после

тяжелых

экономических

испытаний

предыдущих лет. Восстановление рынка бытовой электроники в целом, а

также потребительского спроса наиболее активизировалось в середине года,

с увеличением предоставления банковских кредитов, что положительно

сказалось на секторе бытовой техники и электроники.

Кроме того, в 2011 году в следствии усиления конкуренции на

внутреннем рынке бытовой техники и электроники: вследствие финансовых

проблем одного из конкурентов и банкротства другого конкурента

конкурентные преимущества сохранили три общенациональных торговых

сети бытовой электроники, одной из которых является М.видео.

В 2011 году магазины «М.видео» посетили более 136 миллионов человек.

По оценкам Компании, около 21% из них ушли из магазинов Компании с

покупками. Средняя стоимость покупки увеличилась до 5000 рублей с

учетом НДС.

Рост розничной выручки на 29,7% был обусловлен увеличением общего

количества покупок в сети на 19%, в основном благодаря открытию новых

магазинов и положительной динамике сопоставимых продаж.

Обеспечение магазинов постоянным запасом товаров, продвижение

дополнительных товаров, таких как аксессуары, и оказание дополнительных

услуг позволили увеличить среднюю корзину покупателя в целом на 10,7% и

количество позиций в чеке.

35

Анализ динамики сопоставимых продаж в 2011 г. показывает, что

увеличение величины среднего чека было основной причиной роста

сопоставимых продаж. Этот рост в значительной мере объясняется

техническими

достижениями

и

новыми

гаджетами,

которые

были

предложены покупателям: 3D и светодиодные телевизоры, айпэды и другие

цифровые товары. На увеличение сопоставимых продаж Компании также

оказал положительное влияние рост конверсионной ставки и количество

позиций в чеке.

В 2011 году рост показателей был отмечен в 95 % городов, где работают

магазины «М.видео»

Расширение сети

В 2011 г. Компания открыла 44 магазина, при этом 2 магазина в СанктПетербурге были закрыты в связи с низкой эффективностью.

Поскольку

экономический

спад

серьезно

повлиял

на

сектор

коммерческой недвижимости и число проектов нового строительства

значительно сократилось, компании пришлось использовать имеющиеся

возможности. В 2011 г. с компанией вступили в контакт владельцы

недвижимости,

которые

хотели,

чтобы

она

заменила

некоторых

доставляющих неприятности арендаторов, и рассматривали М. видео как

партнера для своих торговых центров. Поэтому в 2011 г. более половины

новых магазинов были открыты в существующих торговых центрах, заняв

место магазинов, специализирующихся на бытовой электронике, или других

магазинов, если предложенные нам площади соответствовали принятому

нами формату - 2000 кв. м.

225 магазинов Компании расположены в торговых центрах, а остальные

36 - в отдельно стоящих зданиях. Компания арендует 90% своих торговых

площадей и владеет 10% на правах собственности.

36

Модель расширения бизнеса, доказавшая свою успешность, основана на

концепции удобного для навигации магазина единого формата со средним

размером торговой площади 2 000 и более кв. м (общей площадью 2 500 и

более кв. м). В целом компания ориентируется на регионы/районы с высоким

уровнем

средней

покупательной

способности,

высокой

плотностью

населения и транспортной доступностью. Другим важным фактором является

наличие значительных площадей в новых торговых центрах или в зданиях на

территории жилой застройки.

На открытие нового магазина уходит в среднем 3-4 месяца, при этом

Компания вкладывает в каждый магазин 55 млн. рублей на обустройство,

договоры аренды и прочие затраты на подготовку к открытию.

В 2011 г. М.видео продолжала реализацию стратегии повышения

плотности своей сети в городах, где уже имеются магазины Компании, чтобы

иметь возможность воспользоваться эффектом масштаба в отношении

расходов на рекламу и поставки и увеличить рыночную долю в этих городах.

Количество городов, где работают более одного магазина, увеличилось,

включая Москву и Санкт-Петербург.

Анализ тенденций развития в сфере основной деятельности

В настоящее время общая экономическая ситуация в России и в мире

нестабильна. Стагнация экономики, повышение уровня инфляции, падение

курса рубля по отношению к иностранным валютам (евро, доллар США)

привело в 2009г. к росту цен на товары, услуги, реализуемые дочерними

Обществами Компании, снижению покупательной способности населения.

Данная тенденция наблюдается во всех отраслях экономики.

Несмотря на отсутствие точных данных по объему рынка бытовой

техники и электроники, многие эксперты сходятся во мнении, что в 2006

году объем рынка составил около 13-15 млрд. долл. США, что составляет

примерно 4,5 - 5% всего рынка розничной торговли.

37

Общая численность бытовой электроники в эксплуатации в РФ с 2007 по

2011 г.г. возросла на 9,4%: с 277,6 млн. до 303,6 млн. шт. Сравнительно не

очень большой рост численности эксплуатируемой бытовой электроники

связан с процессом насыщения отечественного рынка и удовлетворением

первичного

спроса,

происходящим

на

фоне

роста

материального

благосостояния населения.

И все же, на фоне экономической нестабильности, в период с 2007 по

2011 г.г. наблюдалось повышение среднего срока службы предметов бытовой

электроники. Повышение среднего срока службы бытовых электронных

изделий считается признаком изменения потребительских настроений

жителей России: они предпочли сбережение растратам на обновление либо

приобретение свежей техники.

Спрос на бытовую электронику в

РФ в 2007-2011

г.г. имел

разнонаправленную динамику. Усредненное значение спроса на бытовую

электронику с 2007 по 2011 г составляло 42,3 млн. шт. Спрос на бытовую

электронику в 2011-2015 г.г. продолжит расти. В 2010 году экспорт товаров,

вырос по сравнению с 2009 годом на 31,2% и составил 398,0 млрд. долларов

США. Увеличение стоимости экспорта в 2010 году по сравнению с 2009

годом связано не только с ростом цен на основные товары российского

экспорта, но и с увеличением на 11,9% физических объемов поставок.

В I квартале 2011 года товарооборот рынка бытовой техники и

электроники составил 305 млрд. рублей.

За 3 месяца 2011-го рынок вырос на 4 млрд. рублей, а за год — почти на

100 млрд. (+48%). Лидеры продаж на рынке бытовой техники и электроники

в I квартале 2011 года: товары из секторов IT (+70%), аудио-видео (+60%),

фото (+89%), малая бытовая техника (+84%) Менее других в I квартале 2011го выросли секторы офисной техники (+9%) и телекоммуникаций (+18%)

Как отмечают эксперты, рынок электробытовой техники и электроники

окончательно восстанавливается после кризиса 2009 года: граждане

38

возвращаются к отложенным покупкам, покупают подарки к праздникам,

снова интересуются новинками рынка.

В общей сложности прирост рынка за год составил 48% Впрочем,

подобный прирост в течение всего года не предполагается и скорее

обусловлен продолжающимся активным ростом рынка с конца 2010 года,

связанным с окончательным преодолением посткризисных проблем.

Развитие деятельности Компании и Группы лиц Компании будет

определяться региональной экспансией.

Приоритетными задачами Торговой сети "М.видео" на ближайшие годы

является сохранение и увеличение рыночной доли в городах, где

функционируют

магазины

"М.видео",

освоение

городов

ближайшей

доступности, а также выход в новые регионы России.

Общая оценка результатов деятельности Компании в данной отрасли,

оценка соответствия результатов деятельности Компании тенденциям

развития отрасли и причины, обосновывающие полученные результаты

деятельности:

Торговая сеть «М.видео» - одна из лидирующих сетей на российском

розничном рынке бытовой техники и электроники. По итогам 2011 года

торговая сеть «М.видео» насчитывает 261 магазин бытовой техники и

электроники в 115 городах России.

Эффективная

Торговой

сети

организация

"М.видео"

бизнес-процессов

позволяет

розничной

добиваться

высокого

торговли

уровня

обслуживания покупателей в отрасли при сохранении относительно

небольшого штата сотрудников в магазинах сети.

Причины, обосновывающие полученные результаты деятельности

(удовлетворительные и неудовлетворительные, по мнению Компании,

результаты):

Одной из основных причин, вызывающих рост рынка розничной

торговли бытовой техники и электроники в РФ, и тем самым оказывающей

влияние на деятельность Компании и результат такой деятельности,

39

является существенный физический и моральный износ имеющейся у

населения бытовой техники и электроники, сопровождающийся ростом

покупательной способности населения. Покупатели становятся более

требовательными в выборе электроники и стараются заменять свою технику

на более современную.

Развитие регионального рынка бытовой техники и электроники

оказывает существенное влияние на деятельность Компании и результаты

такой деятельности. Когда первоначально становление рынка было

ограничено как правило Москвой и Санкт-Петербургом, то к реальному

времени рынок стал резко развиваться во множестве регионов РФ.

Потенциал рынка бытовой техники и электроники в РФ велик, и в

последующем предполагается повышение продаж бытовой электроники по

мере роста покупательной способности населения.

В отличие от сильно фрагментированного рынка продаж продуктов

питания, где на крупнейшего игрока приходится менее 3% рынка, рынок

бытовой техники и электроники в России достаточно концентрирован.

40

2.2 Анализ финансово-хозяйственной деятельности предприятия.

Рассматриваемая

компания

организованна

в

форме

открытого

акционерного общества, и функционирует не один год(в балансе есть остатки

как на конец так и на начало года), располагает имущество в виде

внеоборотных, оборотных активов.

Так как отрасль его деятельности розничная торговля, то в составе ее

активов нет основных средств.

Анализ состава, структуры и динамики активов организации

(Приложение 3, Таблица 1) позволил сделать следующий выводы:

1) удельный вес

внеоборотных активов в валюте (итоге баланса)

снизился с 72,22% до 66,56%. Это

произошло в основном из-за

увеличения финансовых вложений в оборотные средства средств с

9,19% до 16,56%.

2) удельный вес в валюте (итоге баланса) оборотных активов на конец

отчетного года увеличился с 27,78% до 33,44% с увеличением по статье

«Дебиторская задолженность» с 13,45% до 16,78% и по статье

«Финансовые вложения» с 9,19% до 16,56%.

3) Наибольший удельный вес в структуре совокупных активов

приходится на финансовые вложения (72,08%) на начало периода и на

денежные средства (56,66%). Увеличение денежных средств связано с

реализацией дебиторской задолженности.

В общей сумме активов преобладающую часть составляют

внеоборотные активы как на начало года (72,22%), так и на конец года

(66,56%), их удельный вес уменьшился за год на 5,66%. С позиции

ликвидности такое положение может расцениваться как фактор, позитивно

влияющий на финансовое состояние организации. В значение активов

финансовой отчетности характеризует устойчивое финансовое положение

компании как на сегодняшний момент, так и в будущем.

41

Изучение (Приложение 3, Таблица 2) состава, структуры и динамики

пассивов организации показало:

1) на начало года в составе пассивов собственные источники (капиталы и

резервы) составляли всего 99,97%, а на конец года – 99,77%. Это

свидетельствует

об

устойчивой

финансовой

независимости

организации на протяжении всего анализируемого периода.

2) в структуре собственного капитала уставный капитал на начало года

составлял 22,92%, а на конец года – 22,03%. Нераспределенная

прибыль составляет всего лишь 16,19% на начало года и 17,45% на

конец года. Такая структура собственного капитала свидетельствует о

продуманной

финансовой

политике

организации

в

части

его

формирования.

3) сумма капитала и резервов превышает величину внеоборотных активов

как на начало года (7841664-5665359=2176305), так и на конец года

(8139935-5430784=2709151). Т.е. собственный капитал используется не

только для финансирования внеоборотных активов, но и оборотных

активов, что является одним из признаков финансовой независимости

при осуществлении текущей деятельности организации.

4) у организации отсутствуют долгосрочные обязательства. Займы у

компании нет, а кредиторская задолженность осталась на прежнем

уровне и составила 0,03%. Это говорит о

том, что предприятие

функционирует за счет собственных средств.

В целом финансовое положение предприятия можно назвать отличным.

По итогам баланса за анализируемые периоды замечен значительный

сдвиг в сторону роста.

На

протяжении

всего

анализируемого

периода

(2

года)

было

незначительное повышение итога баланса с 7 844 093 до 8 158 930 тыс.руб.

42

Расчет собственного капитала в обороте организации (Приложение 3,

Таблица 3)

Вывод: Положительная величина СКО на 2 отчетных периодах

свидетельствует о том, что за счет собственных источников организация

формирует не только свои внеоборотные активы, но и часть оборотных

активов, что является одним из признаков финансовой независимости

организации

Расчет уровня и динамики показателей финансовой независимости

(Приложение 3, Таблица 4)

Вывод: На конец двух отчетных периодов коэффициенты общей

финансовой независимости были значительно выше нормативного значения,

равного 0,5. То есть организация финансово независима.

Фактические значения коэффициента финансовой независимости в части

оборотных активов составляли 1,00 на начало и 0,99 на конец периода, что

выше нормативного значения (0,1). Таким образом в компании высокая

доля участия собственного капитала организации в формировании ее

оборотных активов.

Организацию можно признать в своей деятельности независимой от

заемных источников.

Расчет показателей платежеспособности организации (Приложение 3,

Таблица 5)

Вывод: Исходя из полученных данных, приведенных в таблице, можно

сделать следующие выводы:

1) величина коэффициента абсолютной ликвидности за 2 отчетных

периодах увеличилась с

460,32

до

527,29

и является выше нормативного

значения (=0,1), что свидетельствует о высокой платежеспособности

организации. Это обеспечивается высоким значением оборотных

активов и практическим отсутствие краткосрочных обязательств.

43

2) величина коэффициента срочной ликвидности в 2 отчетных периодах

значительно выше норматива (=1), что свидетельствует у организации

также

достаточно

оборотных

активов,

которые

могут

быть

использованы для погашения ее краткосрочных обязательств.

3) величина коэффициента текущей ликвидности значительно выше

нормативного значения (=2). Следовательно, на конец отчетного

периода, как и на конец предыдущего, организацию можно признать

платежеспособной.

Расчет и оценка стоимости чистых активов организации (Приложение

3, Таблица 5)

Вывод: Стоимость чистых активов в анализируемых периодах в разы

превышает величину уставного капитала, то есть исходя из стоимости

чистых активов, являющихся характеристикой защищенности кредиторов,

интересы кредиторов защищены достаточно надежно. Сопоставление

стоимости чистых активов с суммарной величиной уставного капитала

подтверждает право организации на начисление дивидендов на вложенный

капитал из чистой прибыли.

Рейтинговая оценка устойчивости финансового состояния организации

(Приложение 3, Таблица 6)

Вывод: По уровню показателей финансового состояния организация

относится к 1 классу платежеспособности, то есть организация обладает

устойчивым

финансовым

состоянием.

Взаимоотношение

с

ними

нерискованно.

Оценка возможности восстановления (или утраты) организацией

платежеспособности (Приложение 3, Таблицы 7,8,9)

Вывод: Так как на конец отчетного периода коэффициент текущей

ликвидности выше нормативного значения (=2), организация признается

платежеспособной.

44

Анализ показателей приведенных в таблице 11, Приложения 3.

Показатель "Производительность труда " за 2011г. составил 7 260,3 тыс.

руб./чел., а за 2012г. - 8 275,75 тыс.руб./чел. Производительность труда в

2012г. увеличилась, что свидетельствует о положительной динамике

развития Общества.

Показатель

"Отношение

размера

задолженности

к

собственному

капиталу" за 2011г. составил 3,16 , за 2012г. - 4,42. Данный показатель

увеличился в 2012г.

Показатель "Отношение размера долгосрочной задолженности к сумме

долгосрочной задолженности и собственного капитала" за 2011г. составил

0,03, за 2012г. - 0,02

Показатель "Степень покрытия долгов текущими доходами (прибылью) "

за 2011г. составил 4,31, а за 2012г. - 5,39. Данный показатель увеличился в

2012г.

В

целом

финансово-экономическая

деятельность

компании,

за

анализируемый период, характеризуется положительно, как независимая от

заемных средств.

На протяжении всего анализируемого периода компании не имеет

просроченной задолженности, что говорит о платежной дисциплине

компании.

Показатель "Норма чистой прибыли " в 2012г. по сравнению с 2011г. не

изменился и составил 0,03%. Предприятие работает стабильно, с прибылью.

Показатель "Коэффициент оборачиваемости активов" за 2011г. составил

2,38, за 2012г. составил 2,40. Эти показатели достаточно стабильны.

Показатель "Рентабельность активов" за 2011г. составил 7,23%, за 2012г.

7,59%. Данный показатель увеличился в 2012г., что характеризует

устойчивость финансового состояния компании в отчетном периоде.

Показатель "Рентабельность собственного капитала" за 2011г. составил

29,48%, за 2012г. 35,21%. Данный показатель увеличился в 2012г., что

45

свидетельствует об эффективности использования собственного капитала

компанией.

Анализ динамики показателей свидетельствует о хорошем уровне

прибыльности компании.

46

2.3 Расчет прогнозных показателей и анализ их значений для

рассматриваемой компании.

Группа

экономико-математических

методов

планирования

характеризуется возможностями оптимизации плановых решений. Данные

методы схожи используемым в прогнозировании.

Рассчитаем прогнозные показатели выручки, чистой прибыли. Для

расчета данных показатель будет применяться экономико-математический

метод экстраполяция с учетом факторов за последние четыре года.

Рассчитаем прогнозируемы показатели выручки и чистой прибыли на

основе Таблицы 2.1 полученной на основе данных из Приложения 1 на 2013

год.

Таблица 2.1. Показатели выручки и чистой прибыли с 2007 – 2012 года.

Периоды

Выручка

Чистая прибыль

1

51 283

21 475

2

51 297

140 392

3

51 992

481 735

4

52 789

804 505

5

58 260

1 061 380

6

63 574

6 733 974

Построим на основе данных графики для определения типа функции

47

График 2.1. Изменения показателя выручки с 2007 – 2012 года.

Выручка

70 000

60 000

50 000

40 000

Выручка

30 000

20 000

10 000

0

0

2

4

6

8

График 2.2. Изменения показателя чистой прибыли с 2007 – 2012 года.

Чистая прибыль

8 000 000

7 000 000

6 000 000

5 000 000

4 000 000

Чистая прибыль

3 000 000

2 000 000

1 000 000

0

1

2

3

4

5

6

По опытным данным строится эмпирическая линия регрессии. С учетом

графических особенностей прогнозирующую зависимость показателей