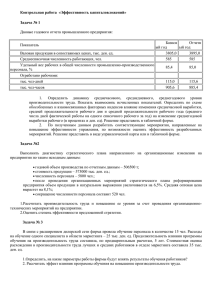

БЕЛОРУССКИЙ НАЦИОНАЛЬНЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ ФИЛИАЛ БЕЛОРУССКОГО НАЦИОНАЛЬНОГО ТЕХНИЧЕСКОГО УНИВЕРСИТЕТА, г. СОЛИГОРСК Кафедра «Технологии и оборудование разработки месторождений полезных ископаемых» КУРСОВАЯ РАБОТА по дисциплине «Инвестиционное проектирование» На тему: «Теоретические основы инвестиционного проектирования» Выполнил: Проверил: 2 г. Солигорск 2020 г. СОДЕРЖАНИЕ Введение ..................................................................................................... 1.Теоретические основы инвестиционного проектирования…………… 1.1Сущность инвестиционного проектирования…………………………. 1.2Инновационные подходы в инвестиционном проектировании……….. 1.3 Предпосылки и перспективы развития инвестиционного проектирования………………………………………………………………. 2.Анализ порядка разработки финансового плана и стратегии финансирования. Определение точки безубыточности графически и расчетным методом……………………………………………………….. Заключение…………………………………………………………………. Список использованных источников……………………………………... Приложение А……………………………………………………………… 4 6 6 10 16 19 34 36 37 3 ВВЕДЕНИЕ В современном мире многообразных и сложных экономических процессов и взаимоотношений между гражданами, предприятиями, финансовыми институтами, государствами на внутреннем и внешнем рынках острой проблемой является эффективное вложение капитала с целью его приумножения. Экономическая природа инвестиций обусловлена закономерностями процесса расширенного воспроизводства и заключается в использовании части дополнительного общественного продукта для увеличения количества и качества всех элементов системы производительных сил общества. Инвестиционный проект – это комплекс мероприятий по созданию нового или модернизации действующего производства товаров или оказанию услуг с целью получения дохода и достижения социального эффекта. С экономической точек зрения инвестирование может быть определено, как долгосрочное вложение экономических ресурсов с целью создать и получить чистую прибыль в будущем, превышающую общий начальный объем инвестиций. Инвестиции в бизнес – имеет главным своим мотивом извлечь прибыль, означают приобретение для этих целей производственных активов. Инвестиции – это динамический процесс смены форм капитала, последовательного преобразования первоначальных ресурсов и ценностей в инвестиционные затраты. Превращения вложенных средств в прирост капитальной стоимости в форме дохода или социального эффекта. Для субъекта инвестиций – это вложение денежных, имущественных и интеллектуальных ценностей с целью получить прибыль в будущем, для объекта – источник развития, также предполагающий, в конечном счете, извлечение дохода. Каждый элемент инвестиционной сферы характеризуется набором своих участников-субъектов инвестиционной деятельности. Эффективная деятельность предприятия в долгосрочной перспективе, обеспечение высоких темпов развития и повышения конкурентоспособности в значительной мере определяются уровнем их инвестиционной активности и диапазоном инвестиционной деятельности. Объективная экономическая оценка инвестиций – одна из необходимых предпосылок их надежности и эффективности. 4 В настоящее время растет потребность РБ в реальных инвестициях, направляемых на финансирование капитальных вложений, обеспечивающих реконструкцию, техническое перевооружение и модернизацию производства. Инвестиционная привлекательность того или иного проекта требует детального анализа множества показателей и принятия правильного решения под влиянием таких факторов, как риск, неопределенность, инфляция. Экономическая оценка инвестиций является неотъемлемой частью комплексного экономического анализа хозяйственной деятельности предприятия. Она позволяет определить наиболее эффективные варианты интенсивного развития производства. Актуальность изучения данной темы определяется фактическим значением анализа инвестиционных проектов различными организациями на практике, в современных условиях финансового кризиса. Объектом изучения и исследования являются процессы, происходящие на предприятии по разработке и анализу инвестиционных проектов, укрепления финансового положения, анализа эффективности использования финансовых ресурсов, их распределение, перераспределение и накопление предприятием. Предметом исследования являются: сущность, объекты, функции инвестиционного проектирования. Цель курсовой работы: закрепление теоретических знаний и приобретение практического опыта в оценке эффективности инвестиционных проектов. Задачи, реализуемые при выполнении курсовой работы: - обозначить теоретические основы инвестиционного проектирования; - осуществление анализа эффективности инвестиционного проекта; - определение потенциальных рисков от реализации инвестиционных проектов и проверка устойчивости принимаемых инвестиционных решений к экономическим изменениям; - обобщение результатов экспертизы проекта и подготовка развернутого заключения о целесообразности его осуществления. При написании данной курсовой работы, я опиралась на научные труды и учебную литературу. Курсовая работа состоит из введения, двух глав, заключения, списка использованных источников и приложения. В первой главе раскрывается тема теоретические основы инвестиционного проектирования. Во второй главе производится анализ порядка разработки финансового плана и стратегии финансирования, а также определяются точки безубыточности расчетным и графически методом. 5 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИНВЕСТИЦИОННОГО ПРОЕКТИРОВАНИЯ 1.1 Сущность инвестиционного проектирования Современный подход к изучению сущности инвестирования и инвестиционных процессов определяет, что под инвестициями понимаются финансовые и материальные средства, вложенные инвестором в различные объекты деятельности в соответствии с национальным законодательством. Инвестиции составляют отдельное направление финансовых процессов. Соответственно, как любой последовательно развивающийся процесс, реализация инвестиций осуществляется последовательно, требует времени, ресурсов, общей концепции, увязанной с целями стратегического развития экономических систем. Поэтому инвестиции чаще всего характеризуются как долгосрочные вложения капитала в отрасли экономики внутри страны и за рубежом. Следует обратить внимание, что долгосрочное вложение средств, как правило, связывается с инвестициями капитального характера. Согласно отечественной практике и инвестиционной практике стран СНГ к долгосрочным инвестициям относят инвестиции, срок реализации которых превышает один год. Принятие решений по долгосрочному вложению средств сопровождается разработкой различного рода взаимоувязанных схем, таблиц и других форм визуализации, наглядно отображающих инвестиционный процесс. Их организованное составление применительно к определенному инвестиционному объекту обозначается термином «проектирование». Эта трактовка понятий отражает развитие узкоотраслевого подхода к разработке проекта, выразившееся в формировании нового объектно-ориентированного подхода. Объектно-ориентированный подход предполагает, что наряду с общими (универсальными) принципами разработки проектов должны применяться принципы, отражающие специфику (уникальность) каждого объекта. Унифицированные принципы разработки проектов лежат вне их содержательных рамок и преимущественно касаются общих характеристик проектов: - любой проект имеет цель, объект, четкое начало и окончание (срок реализации), которые определяют продолжительность осуществления проекта (время); 6 - реализация проекта осуществляется путем проведения соответствующих специфике проекта работ, объем которых характеризуется показателем трудоемкости (объем работ); - выделяемые на проект ресурсы всегда ограничены и имеют стоимостную оценку (стоимость); -качество задано требованиями стандартов или системой менеджмента к функциям, свойствам и компонентному составу проекта либо к его продукту (качество). Эти принципы в литературе получили название «проектного треугольника» (рис. 1.1). Рис. 1.1. Графическое треугольника. представление проекта в виде проектного Они нашли применение и в инвестиционной деятельности. Подход «проектного треугольника» к постановке задач по планированию инвестиций сформулирован в документации ISO 9000:2000 «Системы управления качеством – основные положения и терминология». Согласно международным стандартам проект рассматривается как универсальный процесс, состоящий из ряда согласованных и контролируемых мероприятий, имеющий конкретные сроки начала и завершения, направленный на достижение цели, подчиненной определенным требованиям, в том числе в отношении временных рамок, стоимости и ресурсов. Это определение ISO может дополняться примечаниями, 7 уточняющими область использования термина «проект» в инвестиционной деятельности[15.ст.7-8]. Принципы, отражающие специфику каждого инвестиционного проекта, заключаются в том, что в его экономическом обосновании требуется представлять результаты специально организованных маркетинговых исследований целевых товарных рынков, мониторинга состояния инвестиционной среды, прогнозные расчеты ожидаемой рыночной стоимости объекта инвестирования и др. Поэтому применительно к инвестициям проектирование определяется как совокупность последовательных организационно-экономических разработок, процедур и решений по использованию экономических ресурсов во времени, обеспечивающих реализацию инвестиций. По существу, в этом определении заложена обобщенная характеристика специфической управленческой технологии, которая в литературе обозначается как «инвестиционное проектирование». Инвестиционный проект обобщенно определяется как представленный в документарной или электронной форме конечный результат инвестиционного проектирования, который содержит детально разработанный, согласованный по срокам и ресурсам, оптимизированный по источникам и условиям финансирования, документальный комплекс реализации инвестиционных вложений. В отличие от других видов проектирования (инженерного, дизайнерского и др.) инвестиционное проектирование, кроме своеобразного объекта, использует специфический понятийный аппарат. К числу основных понятий относятся: -инвестиционный проект; - продукт проекта (объект инвестирования) -план инвестиционного проекта. Продукт инвестиционного проекта определяется в содержании проекта. В зависимости от сложности состава инвестиционного проекта он может включать один или несколько компонентов продукта: - материальные (например, возведение нового здания); -нематериальные (например, разработка плана увеличения доли предприятия на целевом товарном рынке). [20]. План инвестиционного проекта представляет собой детализированную плановую разработку последовательной реализации инвестиций в определенный объект. План проекта всегда отражает специфику проектов, поскольку описывает процесс создания продукта проекта и его компонентов, а также учитывает масштаб реализации, стоимость, эффективность во внешней среде и отраслевую принадлежность проекта. Кроме того, в каждом проекте к продукту предъявляются адекватные его особенностям требования, для чего 8 зачастую от менеджера требуется разрабатывать уникальные подходы к организации проекта и составлению плана его реализации. Поэтому, приступая к разработке проекта, менеджер должен проявить умения в работе с инструментарием их финансирования, исследованиями внешней экономической среды, правовой базой, позволяющими в совокупности составить план реализации инвестиций по принципам экономической эффективности. Предметом инвестиционного проектирования являются инвестиционные процессы в экономической системе предприятия, сопровождающиеся вложениями различных экономических ресурсов и предусматривающие создание предпринимательского объекта. Инвестиционный процесс, как непрерывная во времени последовательность реализации инвестиций экономическими субъектами, распределяется по различным уровням управления экономикой. Инвестиционный процесс предприятия, как субъект микроуровня в национальной экономике, не протекает изолированно от внешних экономических процессов, формируемых на мезо- макро- и мегауровне. На мезоэкономическом уровне (уровне отрасли) инвестиционные процессы поддерживают конкурентоспособность отрасли. На макроэкономическом уровне инвестиционный процесс обеспечивает расширенное воспроизводство хозяйственной системы национальной экономики. На мегаэкономическом уровне инвестиционные процессы определяют развитие мировой экономики и социальный прогресс. Инвестиционный процесс поддерживается при наличии: - организационной основы, представленной специальными структурами. Эти структуры осуществляют инвестиционную деятельность; -потребности в инвестициях как способа развития экономической системы; -источников инвестиционных идей, которые могут быть востребованы субъектами хозяйствования и реализованы в инвестиционных проектах; -доступных для реализации инвестиционных проектов ресурсов (финансовых, материально-технических, трудовых, информационных). Описание результативности инвестиционного процесса проводится с помощью специального категориального аппарата. Например, в его состав включаются понятия: -эффективности (экономической, социальной, экологической и т. п.); -стоимости (инвестиционная стоимость, стоимость активов проекта, стоимость проекта, стоимость капитала и др.); -эффекта (прибыль от проекта, чистый приведенный доход). Цель инвестиционного проектирования состоит в том, чтобы по заданным технико-экономическим параметрам сформировать оптимизированную 9 относительно сроков и ресурсов управляемую программу реализации инвестиций в требуемый объект. [15.ст.12-13]. Таким образом, инвестиционное проектирование в системе менеджмента предоставляет эффективный инструментарий для стратегического планирования и проектно-ориентированного управления развитием предприятия, благодаря которому формируются экономически обоснованные программы реализации инвестиций. 1.2 Инновационные подходы в инвестиционном проектировании. В рыночных условиях предприятия не могут эффективно работать без внедрения в производственную деятельность инноваций и опережения конкурентов в процессе разработки и выведения на рынок новых продуктов и технологий. Методология системного анализа инноваций в условиях рыночной экономики основывается на международных стандартах руководства ФРАСКАТИ (официальные рекомендации Организации по экономическому сотрудничеству и развитию (OECD). Согласно рекомендациям, инновации определяются как конечный результат инновационной деятельности, получивший воплощение в виде нового или усовершенствованного продукта, внедренного на рынке, нового или усовершенствованного технологического процесса, используемого в практической деятельности либо в новом подходе к социальным услугам. Инновационный процесс — это процесс создания, освоения и продвижения инноваций. Существует два метода продвижения инноваций: -вертикальный, когда инновационный процесс сосредотачивается в одной организации с передачей результатов, достигнутых на отдельных стадиях внедрения инноваций, от подразделения к подразделению этой организации; -горизонтальный (метод партнерства и кооперации), когда основное предприятие является организатором инноваций, а остальные участники инновационного процесса выполняют функции по созданию и продвижению инновационной продукции или технологии. Деятельность, связанная с трансформацией научных исследований и внедрением научно-технических достижений в технологические процессы и производство, получила название инновационной. Ее основу составляет инициативная предпринимательская идея, представляющая собой реально существующую и предлагаемую возможность улучшения 10 использования факторов производства или менеджмента. Источниками предпринимательских идей являются: - научные исследователи, занимающиеся проблемами изобретения или поиска новых видов продукции, сырья, материалов; -совершенствования технологических процессов, организационных решений и др.; - управленческие структуры предприятия; - специалисты по менеджменту, производству, маркетингу, рекламе и др.; -работники сбытовых и сервисных служб компании; -конкуренты (исследование политики конкурирующих структур представляет базу для выработки собственных решений); -потребители продукции, так как возникновению инновационной идеи способствует изучение потребительского интереса и спроса на продукцию. В целом экономическое обоснование инновационного проекта включает пять основных этапов: -оценку производственных возможностей и финансово-экономического состояния предприятия; - оценку уровня НИОКР и исследование технологических возможностей; -анализ внешних факторов — макроэкономической и политической ситуации, институциональных и законодательных факторов; - анализ показателей качества новшества; - анализ стоимостных показателей и показателей рентабельности проекта. В инвестиционном проекте инновационная деятельность распределяется по фазам проекта и трансформируется в организационно-финансовый план продвижения инноваций (табл. 1.1) [2]. Таблица 1.1. Взаимосвязь фаз инвестиционного проекта со стадиями инновационной деятельности. Стадия инновационной деятельности Содержание 1 2 Прединвестиционная фаза инвестиционного проекта Научные исследования и разработки Технико-экономическое обоснование 11 1 2 Инвестиционная фаза инвестиционного проекта - Установление правовой, финансовой и организационной основ для осуществления проекта; проведение переговоров, тендеры и заключение контрактов Приобретение не овеществленной технологии (патенты, лицензии, раскрытие ноухау и т.д.) Приобретение и передача технологий, включая основные проектные работы Инструментальная подготовка и организация производства; приобретение овеществленной технологии (машин, оборудования) Приобретение земельного участка, строительство и установка оборудования Маркетинг новых продуктов: предварительное исследование рынка; реклама; создание сетей распространения продукции Предпроизводственный маркетинг, в том числе обеспечение поставок и формирование администрации предприятия Подготовка персонала, пуск производства Набор и обучение персонала, сдача в эксплуатацию и пуск предприятия Эксплуатационная фаза инвестиционного проекта Маркетинг новых продуктов — предварительное исследование рынка Устранение сбоев производства, расширение производства и модернизация Стратегические исследования рынка, контроллинг Необходимой составляющей инновационной деятельности является трансферт технологий, представляющий собой процесс передачи научно-технических знаний и опыта для оказания научно-технических услуг, применения технологических процессов и выпуска продукции. Критерий наличия факта передачи — активное применение переданной технологии для производственных целей. Существует два типа трансферта технологий: коммерческий и 12 некоммерческий. Коммерческий трансферт технологий характеризуется высоким уровнем монополизации, большим объемом технологического трансферта внутри транснациональных корпораций и неравномерным делением на страны нетто — импортеры технологий (развивающиеся страны) и страны, являющиеся одновременно как экспортерами, так и импортерами технологий. Финансирование коммерческого трансферта технологий может производиться за счет: -собственных ресурсов или заемных средств (кредиты); -роялти (ежегодных отчислений приобретателя технологии в пользу ее продавца); -банковских рисковых (венчурных) капиталов; - средств банков данных по технологиям и бирж технологий; -средств заинтересованных сторон в форме совместных предприятий. Некоммерческий трансферт технологий используется в основном в области научных исследований фундаментального характера. Покупка технологий способствует оптимизации экономических отношений, совершенствованию управляющих структур, повышению общей конкурентоспособности промышленности, активизации экспорта, уменьшению зависимости от импорта. Государство, использующее трансферт технологий для национального экономического и социального развития, формирует национальное законодательство, благоприятствующее притоку технологий, что проявляется в виде создания преференциального режима валютного регулирования, льготного налогообложения, условий внутреннего кредитования и финансирования, поощрительной политики в области цен и т.д[21]. На качественно новом уровне идеи инновационного подхода развиты главой компании Microsoft Б. Гейтсом, который, раскрывая аспекты коренного реформирования управления на основе использования инновационного метода передачи информации (веб-сетей), отмечал, что эффективный контур электронной обратной связи обеспечит быструю адаптацию в условиях постоянно изменяющейся среды. Поэтому перспективное направление проектов — создавать и поддерживать условия, в которых сотрудники сообща занимаются выработкой и внедрением новых, эффективных стратегий. Согласно мнению главы компании Microsoft существует двенадцать основных условий, чтобы поток электронной информации способствовал успешному управлению в рамках современной интерактивной экономики. Эти условия следующие: -возрастание скорости управления с использованием электронной почты, 13 при помощи которой необходимо осуществлять обмен информацией; -понимание глобальных тенденций и одновременное обеспечение индивидуального подхода к каждому клиенту, для чего необходимо изучать данные в оперативном режиме, что обеспечивает обнаружение закономерности и обмен соображениями; -применение для анализа бизнеса персональных компьютеров и избавление сотрудников от чрезмерной рутинной работы, переориентация их на поиск эффективных решений; -использование электронных инструментов для создания виртуальных групп из сотрудников различных подразделений в целях обмена информацией и совместной работы над идеями в режиме реального времени и независимо от их месторасположения; ведение и изучение сотрудниками электронной летописи организации; - преобразование бумажных процессов и потоков в электронные с целью устранения узких мест в управлении и высвобождения работников; -применение электронных инструментов для ликвидации рабочих мест с рутинными операциями или их преобразования в рабочие места интеллектуального труда; - создание электронного контура обратной связи, служащего повышению эффективности процессов; при этом каждый сотрудник должен иметь возможность легко отслеживать все ключевые показатели деятельности компании; -использование электронных систем для направления рекламаций клиентов непосредственно тем сотрудникам, которые реально могут усовершенствовать продукт или услугу; -использование электронных коммуникаций для перераспределения характера бизнеса и его границ, динамическое расширение или сужение бизнеса в зависимости от ситуации на рынке; -обмен информации на время, то есть сокращение цикла подготовки продукта за счет перехода на электронные транзакции со всеми поставщиками и партнерами и преобразование бизнес- процессов в синхронную работу по системе «точно в срок»; -применение электронных способов оказания услуг и сбыта товаров в целях устранения посредников из транзакций с клиентами; в случае если сам субъект управления — посредник, то применение электронных инструментов служит для добавления полезных качеств предлагаемым товарам или услугам; -использование электронных инструментов для помощи заказчикам в самостоятельном решении проблем, а личные контакты используются для 14 разрешения самых сложных и значимых запросов клиентов. Успеха в развитии производства в ближайшем десятилетии, считает Б. Гейтс, добьются только те предприятия, которые сумеют реорганизовать свою работу с помощью электронного инструментария. С переходом на электронные информационные технологии они окажутся на «гребне ударной волны перемен», которая потрясет вчерашние стандарты, что позволит вести бизнес «со скоростью мысли». В практике примером наиболее внедряемой в настоящий момент инновационной технологии, позволяющей компаниям эффективно и гибко осуществлять внутренние операции, плотнее взаимодействовать с поставщиками и быстрее реагировать на запросы и ожидания заказчиков, служит электронная коммерция. Компании получают возможность выбора лучших поставщиков независимо от географического расположения, а также выхода на глобальный рынок со своими товарами и услугами. Электронная коммерция объединяет широкий спектр бизнес-операций и сделок, включая: -установление контакта, обмен информацией; -пред- и послепродажную поддержку, предоставление информации о продуктах и услугах, инструкции по использованию продукта, ответы на вопросы заказчиков; - рекламу товаров и услуг; -электронную оплату; - распространение физических продуктов электронным путем; - виртуальные предприятия — группы независимых компаний, объединяющих свои усилия для получения возможностей предоставления продуктов и услуг, недоступных для отдельных компаний; -разделяемые бизнес-процессы, совместно управляемые компанией и ее торговыми партнерами[4.ст.10-12]. В целом инновационная политика предприятия обеспечивает стабильное функционирование и конкурентоспособность на рынке на основе оптимизации вырабатываемой продукции или создания принципиально новых продуктов и технологий. Проведение эффективной инновационной политики предприятия предполагает применение портфельного подхода. Инновационный портфель должен содержать разнообразные проекты, что обусловливает оптимальное внедрение инноваций с одновременной экономической эффективностью и успешной стратегией конкурентной борьбы. В этих целях можно строить различные матрицы дизайн-мышления (двумерные матрицы, матрицы тестирования), которые позволят наглядно отразить все положительные и 15 отрицательные стороны того или иного выбора. 1.3 Предпосылки и перспективы развития инвестиционного проектирования. Современная научная база инвестиционного проектирования все больше связывается с развитием программных или проектных методов управления инвестициями. В настоящее время исследователями предложен ряд разработок, которые в будущем могут качественно развить инвестиционное проектирование как управленческую технологию. Например, активно используемый системный элемент в управлении инвестициями – механизм организации виртуальных модульных «офисов проектов». Его суть в том, что создается оптимально организованная среда для эффективной реализации инвестиций. Эта среда включает системы компьютерных коммуникационных и информационных технологий для взаимодействия в процессе инвестирования с внутренними подразделениями предприятия и внешними организациями или структурами. Основу виртуального офиса составляет распределенная компьютерная система на базе телекоммуникационных сетей. Она позволяет пользоваться едиными программными средствами и едиными базами данных. Это обеспечивает единый учет инвестиционных ресурсов, и реализация инвестиций связывается единым управленческим процессом. Инвестиционное проектирование современной наукой рассматривается как комплексный инструмент планирования процесса инвестирования. При этом процесс инвестирования рассматривается как стратегически направленное вложение экономических ресурсов, осуществляемое в основном для приобретения предприятием конкурентных преимуществ или значимой экономической выгоды в перспективе. Причем получение экономической выгоды может быть осуществлено в любой форме: финансовой, имущественной или нематериальной. Методы инвестиционного проектирования обеспечивают такие важные сферы менеджмента предприятия, как планирование инвестиций, управление инвестициями и управление проектами. Под планированием инвестиций понимается процесс формирования такой инвестиционной программы, которую можно принять за базовый вариант реализации стратегии развития предприятия. Управление инвестициями определяется как система принципов и методов разработки и реализации управленческих решений, связанных с вложением экономических ресурсов на долгосрочной основе. 16 Управление проектами – это современная системная методология управленческих действий, сопровождающих разработку и реализацию инвестиционных проектов любого вида, на любом временном отрезке и в любом сочетании, обеспечивая при этом достижение целей каждого проекта и получение синергетического (совместного) эффекта от вложения средств инвесторов. Под предпосылкой понимается совокупность обстоятельств, фактов и ситуаций, которые предопределяют возможность реального осуществления того или иного процесса либо явления. Предпосылки развития инвестиционного проектирования как инструмента и методологии инвестиционной деятельности условно делятся на следующие основные группы: - компьютеризация и автоматизация все большего числа звеньев инвестиционного проектирования; -усиление мотивации инвестирования накопленных средств в отрасли, которые в перспективе будут определять прогресс общества (отраслевые приоритеты); - становление и развитие рынка инновационных продуктов, предлагающего новые объекты инвестирования и способствующего использованию в хозяйственном обороте новых видов ресурсов. При принятии инвестиционных решений требуется учитывать все более широкий круг факторов, которые могут повлиять на результаты инвестирования. Например, доступа на зарубежные рынки капитала и ресурсов, экспорта продукции, безопасности зарубежных инвестиций. Следовательно, дальнейшее развитие инвестиционного проектирования связано с требованием удовлетворения растущего спроса со стороны менеджмента предприятия на эффективные инструменты управления сложными проектами, имеющими транснациональный характер. Так же, решая задачи целесообразного экономического выбора, в процессе инвестиционного проектирования нередко возникает множество проблем экологического и социального характера. Например, реализуя ресурсосберегающие проекты, предприятия приходят к необходимости сокращения и трудоустройства персонала, утилизации устаревших технических средств, которые создают угрозу окружающей среде. Соответственно, при долгосрочном инвестировании средств возникает потребность в аналитическом обеспечении комплекса управленческих решений, которые охватывают финансовые, технические, социальные и другие сложные процессы[15.ст.18-19]. Вывод: Инвестиционное проектирование является динамично развивающимся научным направлением, основная проблематика которого 17 определена процессами планирования и управления инвестициями. Инвестиционный проект, прежде всего, комплексный план мероприятий, включающий проектирование, строительство, приобретение технологий и оборудования, монтаж, подготовку кадров и подобное, направленных на создание или модернизацию действующего производства с целью получения экономической выгоды. Инвестиционный проект всегда сопровождается некоторым планом, обоснование целесообразности и характеристики которого он содержит. По своему содержанию такой план включает систему техникотехнологических, организационно-правовых и расчетно-финансовых документов, необходимых для формирования и последующего функционирования объекта проекта. 18 2.АНАЛИЗ ПОРЯДКА РАЗРАБОТКИ ФИНАНСОВОГО ПЛАНА И СТРАТЕГИИ ФИНАНСИРОВАНИЯ. ОПРЕДЕЛЕНИЕ ТОЧКИ БЕЗУБЫТОЧНОСТИ ГРАФИЧЕСКИ И РАСЧЕТНЫМ МЕТОДОМ Принять управленческое решение о создании предприятия по изготовлению одежды из текстиля по цене (ден.ед.): Таблица 2.1 Вариант Цена 1 6,9 Производственная программа при полном освоении производственных мощностей – тыс. изделий в год: Таблица 2.2 Вариант 1 Производственная 2050 мощность Данные: 1. Цикл осуществления проекта 1.1. строительство – 2 года 1.2. освоение (пусконаладочные работы) – 3 года 1.3. общий срок экономической жизни предприятия – 12 лет. 2. Использование производственной мощности: 2.1. 3-ий год – 60%, 2.2. 4-ый год – 70%, 2.3. 5-ый год – 85% 2.4. 6-12 год – 100%. 3. Общие инвестиции – 10700 000 ден. ед. 3.1. Основной капитал – 8300000 ден. ед. в т.ч. первый год – 3300 000 ден. ед. 3.1.1. Земля – 300 000 ден. ед. 3.1.2. здания – 1800 000 ден. ед. 3.1.3. оборудования – 5 700 000 ден. ед. 3.1.4. подготовка производства – 500 000 ден. ед. 3.2. Оборотный капитал – 2400 000 ден. ед. 4. Источники финансирования 4.1. Уставный фонд – 5800 000 ден. ед. 19 4.2. Банковский кредит – 1500 000 ден. ед.(при 9% годовых, выплаты начинаются со 2-го года производства в течении 5 лет равномерно) 4.3. Кредит поставщика – 3400 000 ден. ед. (при 18% годовых и выплаты начинаются со 2-го года производства в течении 5 лет равномерно). 5. Налог на прибыль (начиная со второго года получения прибыли) – согласно законодательству. 6. Затраты на единицу продукции: 6.1. Материалы отечественные – 1,09 ден.ед. 6.2. Материалы импортные – 1,17 ден.ед. 6.3. Оплаты труда – 0,68 ден.ед. 6.4. налоги на оплату труда – 40% 6.5. Ремонт – 0,19 ден.ед 7. Общепроизводственные расходы – 1550 000 ден. ед. 8. Общехозяйственные расходы – 750 000 ден. ед. 9. Издержки на сбыт – 120 000 ден. ед. 10. Фонд развития производства (по уставу предприятия) – 20% от общей прибыли 11. Норма амортизации: 11.1. на землю – 3% 11.2. на здания – 5%, 11.3. на оборудование – 10%, 11.4. на подготовку производства – 25%. Определить: 1. Производственную программу и объем продаж по годам. Производственная программа = производственная мощность × процент использования производственной мощности. 3-ий год: 2050×60%=1230 тыс.шт. 4-ый год: 2050×70%=1435 тыс.шт. 5-ый год:2050×85%=1742,5 тыс.шт. 6-12-ый год: 2050×100%=2050 тыс.шт. Объём продаж = производственная программа × цену изделия. 3-ий год: 1230×6,9=8487 тыс.ден.ед. 4-ый год: 1435×6,9=9901,5 тыс.ден.ед. 5-ый год: 1742,5×6,9=12023,3 тыс.ден.ед. 6-12-ый год: 2050×6,9=14145 тыс.ден.ед. Результат представлен в виде таблицы 2.3. 20 Таблица 2.3 Производственная программа Года 1 2 3 4 5 6 7 8 9 10 11 12 Использование производственной мощности, % – – 60 70 85 100 100 100 100 100 100 100 Производственная программа, тыс. шт. – – 1230 1435 1742,5 2050 2050 2050 2050 2050 2050 2050 Объем продаж, тыс. ден. ед. – – 8487 9901,5 12023,3 14145 14145 14145 14145 14145 14145 14145 2. Общие производственные издержки. Материалы отечественные = производственная программа × затраты на единицу продукции. 3-ий год: 1230×1,09=1340,7 тыс.ден.ед. 4-ый год: 1435×1,09=1564,15 тыс.ден.ед 5-ый год: 1742,5×1,09=1899,33 тыс.ден.ед 6-12-ый год: 2050×1,09=2234,5 тыс.ден.ед Материалы импортные = производственная программа × затраты на единицу продукции. 3-ий год: 1230×1,17=1439,1 тыс.ден.ед. 4-ый год: 1435×1,17=1678,95 тыс.ден.ед. 5-ый год: 1742,5×1,17=2038,73 тыс.ден.ед. 6-12-ый год: 2050×1,17=2398,5 тыс.ден.ед. Оплата труда = производственная программа × затраты на единицу продукции. 3-ий год: 1230×0,68=836,4 тыс.ден.ед. 4-ый год: 1435×0,68=975,8 тыс.ден.ед. 5-ый год: 1742,5×0,68=1184,9 тыс.ден.ед. 6-12-ый год:2050×0,68=1394 тыс.ден.ед. 21 Налог на оплату труда = оплата труда × 40%. 3-ий год: 836,4×40%=334,56 тыс.ден.ед. 4-ый год: 975,8×40%=390,32 тыс.ден.ед. 5-ый год: 1184,9 ×40%=473,96 тыс.ден.ед. 6-12-ый год: 1394 ×40%=557,6 тыс.ден.ед. Ремонт == производственная программа × затраты на единицу продукции. 3-ий год: 1230×0,19=233,7 тыс.ден.ед. 4-ый год: 1435×0,19=272,65 тыс.ден.ед. 5-ый год: 1742,5×0,19=331,075 тыс.ден.ед. 6-12-ый год: 2050×0,19=389,5 тыс.ден.ед. Общепроизводственные расходы, общехозяйственные расходы издержки на сбыт, являются постоянными затратами, поэтому каждый год затраты будут одинаковыми, они даны в условии. Цеховую себестоимость = материалы отечественные + материалы импортные + оплата труда + налог на оплату труда + ремонта + общепроизводственные расходы 3-ий год: 1340,7+1439,1+836,4+334,56+233,7+1550=5734,46 тыс.ден.ед. 4-ый год: 1564,15+1678,95+975,8+390,32+272,65+1550=6431,87тыс.ден.ед. 5-ый год: 1899,33+2038,73+1184,9+473,96+331,075+1550=7477,99тыс.ден.ед. 6-12-ый год: 2234,5+2398,5+1394+557,6+389,5+1550,0=8524,1тыс.ден.ед. Текущие издержки = цеховая себестоимости + общехозяйственные расходы + издержки на сбыт. 3-ий год: 5734,46+750+120=6604,46 тыс.ден.ед. 4-ый год: 6431,87+750+120=7301,87тыс.ден.ед. 5-ый год: 7477,99+750+120=8347,99.ден.ед. 6-12-ый год:8524,1+750+120=9394,1 тыс.ден.ед. Амортизация = стоимость ОФ×На Амортизацию земли, зданий, оборудования и подготовку производства определим, как произведение их стоимости на соответствующую норму амортизации. Предварительно рассчитаем срок полезного использования(СПИ), т.к. он повлияет на сумму амортизации по годам. СПИ=100/На; СПИземли=100/3=33,3года; СПИ зданий=100/5=20лет; СПИ оборудования=100/10=10лет; СПИ подготовки производства=100/25=4года Амортизацию найдем, как сумму амортизации земли, здания, оборудования и подготовки производства. 22 3-6-ой год: 300×3%+1800×5%+5700×10%+500×25%=794тыс.ден.ед. т.к. СПИ подготовки производства рассчитан на 4 года ,то 7-го года мы его не учитываем :7-12-ый год: 300×3%+1800×5%+5700×10%=669тыс.ден.ед. Финансовые издержки: Возврат банковского кредита = банковский кредит / количество лет банковского кредита. 1500/5=300 тыс. ден.ед. Банковский кредит = банковский кредит – возврат банковского кредита. 4-ый год: 1500 тыс.ден.ед. 5-ый год: 1500-300=1200 тыс.ден.ед. 6-ой год:1200-300=900 тыс.ден.ед. 7-ой год:900-300=600 тыс.ден.ед. 8-ой год:600-300=300 тыс.ден.ед. Процент за банковский кредит = банковский кредит × процент банковского кредита. 4-ый год: 1500×9%=135 тыс.ден.ед. 5-ый год: 1200×9%=108 тыс.ден.ед. 6-ой год:900×9%=81 тыс.ден.ед. 7-ой год:600×9%=54тыс.ден.ед. 8-ой год:300×9%=27тыс.ден.ед. Возврат кредита поставщика = кредит поставщика / количество лет кредита поставщика. 3400/5=680 тыс. ден.ед. Кредит поставщика = кредит поставщика – возврат кредита поставщика 4-ый год: 3400 тыс.ден.ед. 5-ый год: 3400-680=2720 тыс.ден.ед. 6-ой год:2720-680=2040 тыс.ден.ед. 7-ой год:2040-680=1360 тыс.ден.ед. 8-ой год: 1360-680=680 тыс.ден.ед. Процент за кредит поставщика = кредит поставщика × процент кредита поставщика. 4-ый год: 3400×18%=612 тыс.ден.ед. 5-ый год: 2720×18%=489,6 тыс.ден.ед. 23 6-ой год:2040×18%=367,2 тыс.ден.ед. 7-ой год:1360×18%=244,8 тыс.ден.ед. 8-ой год:680×18%=122,4 тыс.ден.ед. Итого финансовые издержки = процент за банковский кредит + процент за кредит поставщика. 4-ый год: 135+612=747 тыс.ден.ед. 5-ый год: 108+489,6=597,6 тыс.ден.ед. 6-ой год:81+367,2=448,2 тыс.ден.ед. 7-ой год:54+244,8=298,8 тыс.ден.ед. 8-ой год:27+122,4=149,4 тыс.ден.ед. Результат представлен в виде таблицы 2.4. Таблица 2.4 Финансовые издержки, тыс.ден.ед. Годы Наименование Банковский кредит Возврат банковского кредита Процент за банковский кредит Кредит поставщика Возврат кредита поставщика Процент за кредит поставщика Итого финансовые издержки 1 2 3 4 5 6 7 8 1500 300 1200 300 900 300 600 300 300 300 135 108 81 54 27 3400 680 2720 680 2040 680 1360 680 680 680 612 489,6 367,2 244,8 122,4 747 597,6 448,2 298,8 149,4 Общие издержки производства = текущие издержки + амортизация + финансовые издержки 3-ий год: 6604,46+794,00=7398,46 тыс.ден.ед. 4-ый год: 7301,87+794+747=8842,87 тыс.ден.ед. 5-ый год: 8347,99+794+597,6=9739,59тыс.ден.ед. 6-ой год:9394,1+794,00+448,2=10636,3 тыс.ден.ед. 7-ой год:9394,1+669,00+298,8=10361,9 тыс.ден.ед. 8-ой год: 9394,1+669,00+149,4=10212,5 тыс.ден.ед. 9-12-ый год:9394,1+669,00=10063,1 тыс.ден.ед.ед Результат представлен в виде таблицы 2.5. 24 Таблица 2.5 Общие издержки производства, тыс. ден.ед. Налог на оплату труда Ремонт Общепроизводствен ные расходы Цеховые себестоимость Общехозяйственны е расходы Издержки на сбыт Итого текущие издержки Амортизация Финансовые издержки (таблица 2.4) Общие издержки производства 1 3 4 5 6 7 8 9 10 11 12 1-2 СТРОИТЕЛЬСТВО Годы Наименование Материалы отечественные Материалы импортные Оплата труда 1340,7 1564,15 1899,33 2234,5 2234,5 2234,5 2234,5 2234,5 2234,5 2234,5 1439,1 1678,95 2038,73 2398,5 2398,5 2398,5 2398,5 2398,5 2398,5 2398,5 836,4 334,56 975,8 390,32 1184,9 473,96 1394 557,6 1394 557,6 1394 557,6 1394 557,6 1394 557,6 1394 557,6 1394 557,6 233,7 1550 272,65 1550 331,075 1550 389,5 1550 389,5 1550 389,5 1550 389,5 1550 389,5 1550 389,5 1550 389,5 1550 5734,46 6431,87 7477,99 8524,1 8524,1 8524,1 8524,1 8524,1 8524,1 8524,1 750 750 750 750 750 750 750 750 750 750 120 6604,46 120 7301,87 120 8347,99 120 9394,1 120 9394,1 120 9394,1 120 9394,1 120 9394,1 120 9394,1 120 9394,1 794 0 794 747 794 597,6 794 448,2 669 298,8 669 149,4 669 0 669 0 669 0 669 0 7398,46 8842,87 9739,59 10636,3 10361,9 10212,5 10063,1 10063,1 10063,1 10063,1 25 3. Рассчитать точку безубыточности (графически и аналитически). Точка безубыточности – это такой объем производства, при котором все расходы покрываются доходами. Аналитическое определение точки безубыточности. Выразим объем реализации и затраты производства в виде уравнения. Введем следующие обозначения: N — объем производства, шт.; Р — цена единицы продукции, ден.ед.; ТFС — постоянные затраты на весь объем производства, ден.ед.; АVС — переменные затраты на единицу продукции, ден.ед.; ТС — общие затраты, включающие постоянные и переменные, ден.ед. Тогда объем реализации: w = РN; общие затраты ТС=АvС×N+ТFС. В точке безубыточности объем реализации и совокупные издержки равны, тогда: РN=АVС×N+ТFС. Решая уравнение относительно N, получаем: N=ТFС/ (Р-АVС). Для расчета берем год с наибольшими издержками( 6 год) Постоянные затраты включают общепроизводственные, общехозяйственные, издержки на сбыт, амортизация. ТFС = 1550 + 750 + 120 + 794 = 3 214 тыс. ден.ед. Общие переменные затраты = общие издержки – общие постоянные издержки. 10636,3-3214=7422,3 Тогда переменные затраты на единицу продукции определим, как общие переменные затраты поделим на объём производства. АVС = (10636,3 – 3214) / 2050 = 3,62 ден.ед. Тогда, точка безубыточности равняется: ТБ = 3214 / (6,9– 3,62) = 979,878тыс. шт. Объем реализации в денежном выражении в точке безубыточности равен: V = 979,878×6,9= 6761,159тыс.ден.ед. Графическое определение точки безубыточности. Рассчитаем общие затраты(таблица2.6): V =w= ТС =АVС×N+ТFС V = 3,62 × 0 + 3214 = 3214 тыс. ден.ед. V = 3,62 ×500 + 3214 = 5024 тыс. ден.ед. V = 3,62 × 1000 + 3214 = 6834 тыс. ден.ед. V = 3,62×1500 + 3214 = 8644 тыс. ден.ед. 26 Таблица2.6 N, тыс.шт. V, тыс.ден.ед. 0 3214 500 5024 1000 6834 1500 8644 Рассчитаем объем реализации(таблица2.7): 𝑉реализ = N × P 𝑉реализ = 0 ×6.9 = 0 𝑉реализ = 500 × 6.9 = 3450 тыс. ден.ед. 𝑉реализ = 1000 × 6.9 = 6900 тыс. ден.ед. 𝑉реализ = 1500 × 6.9 = 10350 тыс. ден.ед. Таблица2.7 N, тыс.шт. V,тыс.ден.ед. 0 0 500 3450 1000 6900 1500 10350 График расчета точки безубыточности представлен в Приложении А. 4. Рассчитаем балансовую, чистую прибыль по годам. Рентабельность проекта и прибыльность по годам. Балансовая прибыль = объем продаж без НДС - общие издержки. 3-ий год: 7072.5-7398.46= -325.96 тыс.ден.ед. 4-ый год: 8251.25-8842.87= -591,62 тыс.ден.ед. 5-ый год: 10019.375-9739.585= 279,79тыс.ден.ед. 6-ой год:11787.5-10636.3= 1151,2 тыс.ден.ед. 7-ой год:11787.5-10089,7= 1425,6 тыс.ден.ед. 8-ой год:11787.5-9940,34=1575 тыс.ден.ед. 9-ый год:11787.5-9790,94= 1724,4тыс.ден.ед. Фонд развития предприятия = балансовая прибыли×20%. 5-ый год: 279,79×20%=55,958 тыс.ден.ед.. 6-ой год:1151,2×20%=230,24 тыс.ден.ед. 7-ой год:1425,6×20%=285,12 тыс.ден.ед. 8-ой год: 1575×20%=315 тыс.ден.ед. 9-ый год:1724,4×20%=344,88 тыс.ден.ед. Налогооблагаемую прибыль = балансовой прибылью - фонд развития предприятия. 27 5-ый год:279,79-55,958=223,832тыс.ден.ед. 6-ой год:1151,2-230,24=920,96 тыс.ден.ед. 7-ой год:1425,6-285,12=1140,48 тыс.ден.ед. 8-ой год: 1575-315=1260 тыс.ден.ед. 9-ый год:1724,4-344,88=1379,52 тыс.ден.ед Налог на прибыль = налогооблагаемоя прибыли×18% По условию налог на прибыль рассчитывается со второго года получения прибыли, то налог на прибыль находим начиная с 6-го года. 6-ой год:920,96×18%=165,773 тыс.ден.ед. 7-ой год:1140,48×18%=205,286 тыс.ден.ед. 8-ой год: 1260×18%=226,8 тыс.ден.ед. 9-ый год:1379,52×18%=248,314 тыс.ден.ед Чистую прибыль = налогооблагаемой прибылью - налог на прибыль. 3-ий год: -325,96 тыс.ден.ед. 4-ый год: -591,62.ден.ед. 5-ый год: 223,832-0=223,832 тыс.ден.ед.. 6-ой год:920,96-165,773=755,187 тыс.ден.ед. 7-ой год:1140,48-205,286=935,194тыс.ден.ед. 8-ой год: 1260-226,8=1033,2 тыс.ден.ед. 9-ый год:1379,52-248,314=1131,2064 тыс.ден.ед Расчеты сведены в таблицу 2.8 Таблица 2.8 Расчет прибыли и рентабельности Годы 12 3 4 5 6 7 8 9 Наименование 2 6 7 8 9 Объем продаж, тыс. ден.ед. (таблица 2.3) 8487 9901,5 12023,25 14145 14145 14145 14145 Объем продаж без НДС, тыс. ден.ед. Общие издержки производства, тыс. ден.ед.(таблица 2.5) Балансовая прибыль(убыток) Фонд развития предприятия 7072,5 8251,25 10019,375 11787,5 11787,5 11787,5 11787,5 7398,46 8842,87 9739,585 10636,3 10361,9 10212,5 10063,1 -325,96 -591,62 279,79 1151,2 1425,6 1575 1724,4 55,958 230,24 285,12 315 344,88 Строительство 1 3 4 5 28 1 Налогооблагаемая прибыль Налог на прибыль Чистая прибыль(убыток) Рентабельность общая в процентах (отношение балансовой прибыли к общим издержкам) Рентабельность чистая в процентах (отношение чистой прибыли к общим издержкам) Прибыльность общая, в % (отношение балансовой прибыли к объему производства) Прибыльность чистая, в % (отношение чистой прибыли к объему производства) Эффективность собственного капитала, в %. (отношение чистой прибыли к уставному фонду) 2 3 4 5 223,832 6 920,96 7 1140,48 8 1260 9 1379,52 165,7728 205,2864 226,8 248,3136 -325,96 -591,62 223,832 755,1872 935,1936 1033,2 1131,2064 -4,4 -6,7 2,9 10,8 13,8 15,4 17,1 -4,4 -6,7 2,3 7,1 9,0 10,1 11,2 -3,8 -6,0 2,3 8,1 10,1 11,1 12,2 -3,8 -6,0 1,9 5,3 6,6 7,3 8,0 -5,6 -10,2 3,9 13,0 16,1 17,8 19,5 5. Рассчитать чистую текущую стоимость. Приток наличности – это объем продаж + ликвидационная стоимость после завершения проекта. Так как ликвидационная стоимость после завершения проекта у нас отсутствует, то приток наличности = это объем продаж (см. табл.2.9) Уставный фонд в первый год рассчитаем, как разность между уставным фондом и основным капиталом в первый год. Уставный фонд во второй год рассчитаем, как разность между уставным фондом и уставным фондом в первый год. 29 Отток наличности = вложения в основной капитал, текущие издержки, налоги (без амортизационных отчислений) (таблица2.9). Таблица 2.9 Расчет притоков и оттоков наличности, тыс.ден.ед. Годы Приток наличности 1 2 3 4 5 6 7 8 9 10 11 12 Отток наличности Возврат ПроВозкредита цент врат банка за бан- постаковвщику ский кредит Процент Налог на поставприщику быль Отток итого Уставный фонд Текущие издержки - 3300 - - - - - - 3300 - 2500 - - - - - - 2500 8487 - 6604,46 - - - - - 6604,46 9901,5 - 7301,87 300 135 680 612 - 9028,87 12023,3 - 8347,99 300 108 680 489,6 - 9925,585 14145 - 9394,1 300 81 680 367,2 165,773 10988,073 14145 - 9394,1 300 54 680 244,8 205,286 10878,186 14145 - 9394,1 300 27 680 122,4 226,8 10750,3 14145 - 9394,1 - - - - 248,314 9642,4136 14145 - 9394,1 - - - - 248,314 9642,4136 14145 - 9394,1 - - - - 248,314 9642,4136 14145 - 9394,1 - - - - 248,314 9642,4136 Чистый дисконтированный поток = притока -оттока наличности. 1-ый год: 0-3300=-3300тыс.ден.ед 2-ой год: 0-2500=-2500тыс.ден.ед. 3-ий год: 8487-6604,46=1882,54 тыс.ден.ед. 4-ый год: 9901-9028,87=872,63 тыс.ден.ед. 5-ый год: 12023-9925,59=2097,665 тыс.ден.ед.. 6-ой год:14145-10988,1=3156,927 тыс.ден.ед. 7-ой год:14145-10878,2=3266,814 тыс.ден.ед. 8-ой год: 14145-10750,3=3394,7 тыс.ден.ед. 9-ый -12-ый годы:14145-9642,41=4502,586 тыс.ден.ед Коэффициент дисконтирования рассчитаем по формуле: Кд = 1 / (1 + Д)t, где Д – ставка дисконтирования или норма дисконта (9%); t – год поступления платежей (0, 1, 2 …) 30 1-ый год: 1/(1+0,09)0=1 2-ой год: 1/(1+0,09)1=0,9174 3-ий год: 1/(1+0,09)2=0,8417 4-ый год: 1/(1+0,09)3=0,7722 5-ый год: 1/(1+0,09)4=0,7084 6-ой год:1/(1+0,09)5=0,6499 7-ой год:1/(1+0,09)6=0,5963 8-ой год: 1/(1+0,09)7=0,5470 9-ый год:1/(1+0,09)8=0,5019 10-ый год:1/(1+0,09)9=0,4604 11-ый год:1/(1+0,09)10=0,4224 12-ый год:1/(1+0,09)11=0,3875 Чистый дисконтированный доход = чистого дисконтированного потока × коэффициент дисконтирования. 1-ый год: -3300×1=-3300,00тыс.ден.ед 2-ой год: -2500,00×0,9174=-2293,50тыс.ден.ед. 3-ий год: 1882,54×0,8417=1584,5339тыс.ден.ед. 4-ый год: 872,63×0,7722=673,8449ден.ед. 5-ый год: 2097,665×0,7084=1485,9859тыс.ден.ед. 6-ой год:3156,927×0,6499=2051,6870.ден.ед. 7-ой год:3266,814×0,5963=1948,0009тыс.ден.ед. 8-ой год: 3394,7×0,5470=1856,9009тыс.ден.ед. 9-ый год:4502,586×0,5019=2259,8481тыс.ден.ед. 10-ый год:4502,586×0,4604=2072,9908тыс.ден.ед. 11-ый год:4502,586×0,4224=1901,8925тыс.ден.ед. 12-ый год:4502,586×0,3875=1744,7522тыс.ден.ед. Чистая дисконтируемая стоимость = чистая дисконтируемая стоимость предшествующего года + чистый дисконтированный доход текущего года. 1-ый год=-3300тыс.ден.ед. 2-ой год: -3300+(-2293,5000)= -5593,5тыс.ден.ед 3-ий год: -5593,5+1584,5339=-4008,9661тыс.ден.ед. 4-ый год: -4008,9661+673,8449=-3335,1212тыс.ден.ед. 5-ый год: -3335,1212+1485,9859=-1849,13531 тыс.ден.ед. 6-ой год: -1849,13531+ 2051,6870=202,551677тыс.ден.ед. 7-ой год: 202,551677+1948,0009=2150,55263тыс.ден.ед. 8-ой год: 2150,55263+1856,9009=4007,45353тыс.ден.ед. 31 9-ый год: 4007,45353+2259,8481=6267,30164тыс.ден.ед. 10-ый год: 6267,30164+2072,9908=8340,29242тыс.ден.ед. 11-ый год: 8340,29242+1901,8925=10242,1849тыс.ден.ед. 12-ый год: 10242,1849+1744,7522=11986,9371тыс.ден.ед. Данные сведены в таблицу 2.10 Таблица 2.10 Расчет чистой дисконтируемой стоимости, тыс.ден.ед. Годы 1 2 3 4 5 6 7 8 9 10 11 12 Приток наличности Отток наличности 8487 9901,5 12023,3 14145 14145 14145 14145 14145 14145 14145 3300 2500 6604,46 9028,87 9925,59 10988,1 10878,2 10750,3 9642,41 9642,41 9642,41 9642,41 Чистый Коэффицие дисконти нт рованный дисконтиропоток вания -3300 1 -2500 0,9174 1882,54 0,8417 872,63 0,7722 2097,665 0,7084 3156,927 0,6499 3266,814 0,5963 3394,7 0,547 4502,586 0,5019 4502,586 0,4604 4502,586 0,4224 4502,586 0,3875 Чистый дисконтированный доход -3300,00 -2293,50 1584,53 673,84 1485,99 2051,69 1948,00 1856,90 2259,85 2072,99 1901,89 1744,75 Чистая дисконтиру -емая стоимость -3300 -5593,5 -4008,97 -3335,12 -1849,14 202,55 2150,55 4007,45 6267,30 8340,29 10242,18 11986,94 Вывод: Принимая управленческое решение о создании предприятия по изготовлению одежды из текстиля проанализируем полученные данные. По расчетам на 6-ой год деятельности предприятия, будет получен максимальный объем продаж - 14145 тыс.ден.ед., при этом, максимальные общие издержки 10636,3 тыс.ден.ед., тоже приходятся на 6-ой год. Рассчитав точку безубыточности при которой проект не несет убытков, но не имеет и прибыли, то есть сумма прибыли равна нулю, объем продаж в натуральном выражении составляет 979,878тыс. шт., а в денежном выражении 6761,159тыс.ден.ед. Объем производств в точке безубыточности называется пороговым объемом производства. Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше - получает прибыль. Условно-постоянные затраты (которые остаются неизменными при изменении объема производства) на весь объем производства составляют 3214 тыс. ден. ед. 32 Условно-переменные затраты (которые изменяются с изменением объема производства и продаж)- 7422,3 ,а на единицу продукции составят 3,62 ден. ед. На 5-ый год производства появится чистая прибыль равная 223,832 тыс ден. ед, рентабельность общая=2,9%, эффективность собственного капитала=3,9% В 12-м году данные показатели значительно вырастут: чистая прибыль равная 1131,2064тыс ден. ед, рентабельность общая=17,1%, эффективность собственного капитала=19,5 % Данное инвестиционное предложение не следует рассматривать, не смотря на то, что чистая дисконтированная стоимость проекта положительная. В данный проект предлагается вложить инвестиций на 10700 000 тыс. ден. ед. и только к 12 году получим ЧДД-11986,94тыс. ден. ед., это свидетельствует о полном возмещении затрат на инвестиционный проект при прогнозируемом уровне доходности капитала, только через 12 лет. Проведенные расчеты эффективности вложения денежных средств показали, что осуществленный проект не является целесообразным. Кроме того, точность этих расчетов подрывается относительной нестабильностью экономики Республики Беларусь за последние годы. Возможное изменение ставки рефинансирования снижает эффективность проведенного анализа. Для того чтобы данный анализ максимально был приближен к реальной ситуации, целесообразно было проводить расчеты в иностранной валюте. Это обусловлено нестабильностью белорусского рубля и относительно высоким уровнем инфляции в данный период. 33 ЗАКЛЮЧЕНИЕ Инвестиционное планирование является одной из главных задач предприятия, и представляет собой детальную проработку модели инвестиционной деятельности с целью создания сложного экономического объекта, при этом должна учитываться экономическая конъюнктура инвестиционного рынка, а также предприятию необходимо руководствоваться основными принципами составления инвестиционного плана. Инвестиционная деятельность предприятия представляет собой довольно продолжительный процесс и поэтому должна осуществляться с учетом определенной перспективы. Формирование направлений этой деятельности с учетом перспективы представляет собой процесс разработки инвестиционной стратегии, под которой следует понимать формирование системы долгосрочных целей инвестиционной деятельности и выбор наиболее эффективных путей их достижения. Формирование инвестиционной стратегии предприятия является довольно сложным творческим процессом, требующим высокой квалификации исполнителей. Прежде всего, формирование стратегии базируется на прогнозировании отдельных условий осуществления инвестиционной деятельности и конъюнктуры инвестиционного рынка. Исходной предпосылкой формирования инвестиционной стратегии является общая стратегия экономического развития предприятия. По отношению к ней инвестиционная стратегия носит подчиненный характер и должна согласовываться с ней по целям и этапам реализации, и проходит несколько этапов. Финансовый план и стратегия финансирования представляет собой расчетно-аналитический документ, в котором проводится комплексное исследование потенциальных возможностей предприятия, его стратегия и разработка мер по их реализации. Инвестиционное планирование основывается на следующих принципах: комплексность, системность, обратная связь, альтернативность. Основные требования при составлении финансового плана: концентрация на ключевых вопросах, объективная оценка бизнес идеи, отражение сильных и слабых сторон проекта, предоставление полных и достоверных сведений, простота и лаконичность изложения. В управлении субъекта хозяйствования финансы играют решающую роль. От того, насколько рационально распределяется прибыль, минимизируется налогооблагаемая база, оборачиваются оборотные средства, проводится инвестиционная политика, зависит не только развитие организации, но и решение социальных проблем. Грамотное составление финансового плана позволяет руководству вовремя и правильно сориентироваться в решении финансовых проблем. В ходе выполнения курсовой работы поставленные в нем задачи были достигнуты. В данном проекте подробно рассматривались сущность инвестиционного проектирования, инновационные подходы в инвестиционном 34 проектировании, предпосылки и перспективы развития инвестиционного проектирования В ходе анализа порядка разработки финансового плана и стратегии финансирования, было выявлено, что данный проект не является эффективным и целесообразным по экономическим критериям. Была определена точка безубыточности графическим и расчетным методом. 35 СПИСОК ИСПОЛЬЗОВАНЫХ ИСТОЧНИКОВ 1. Алексеева М.М. Планирование деятельности фирмы: учебно-методическое пособие. - М.: Финансы и статистика, 2005. - 246 с. 2. Анисимов С., Анисимова Е. Управление проектами. Российский опыт. - М.: Вектор, 2006. - 240 с. 3. Балабанов И.Т. Основы финансового менеджмента. - М.: Финансы и статистика, 2005. - 382 с. 4. Бабич В.Н., Кремлёв А.Г.Инновационная модель бизнес-процесса. Учебное пособие – Минск : БГУ, 2011. – 193 с. 5. Балабанов И.Т. Риск-менеджмент. - М.: Финансы и статистика, 2006. - 192 с. 6. Веснин В.Р. Основы менеджмента. - М.: Проспект, 2007. - 306 с. 7. Виханский О.С. Менеджмент. - М.: Экономистъ, 2008. - 670 с. 8. Виханский О.С. Стратегическое управление. - М: Экономистъ, 2008. - 296 с. 9. Горемыкин В.А. Бизнес-план: методика разработки. 25 реальных образцов бизнес-плана. - М.: Ось-89, 2005. - 592 с. 10. Грачева М.В. Риск-анализ инвестиционного проекта. - М.: Юнити-Дана, 2006. - 351 с. 11. Заренков В.А. Управление проектами. - М.: Издательство Ассоциации строительных вузов, 2006. - 312 с. 12. Золотогоров В.Г. Инвестиционного проектирование. - М.: перспектива, 2008. - 463 с. 13. Ивасенко А.Г., Никонова Я.И., Каркавин М.В. Управление проектами. - М.: Феникс, 2008. - 336 с. 14. Игонина Л.Л. Инвестиции. - М.: Экономистъ, 2005. - 476 с. 15.Сенько. А. Н.. Инвестиционное проектирование : курс лекций – Минск : БГУ, 2011. – 135 с. 16. Инвестиционный менеджмент / Под ред. В.В. Мищенко. - М.: КноРус, 2008. - 393 с. 17. Ковалев В.В. Методы оценки инвестиционных проектов. - М.: Финансы и статистика, 2005. - 144 с.. 18. Кох Р. Стратегия. Как создавать и использовать эффективную стратегию. СПб: Питер, 2005. - 320 с. 19. Любанова Т.П., Мясоедова Л.В., Грамотенко Т.А., Олейникова Ю.А. Бизнес-план: Опыт, проблемы / - М.: Приор, 2005. - 96 с. Интернет ресурсы: 20. https://expresspool.ru 21. https://economy.bsu.by 36 Приложение А 37 38