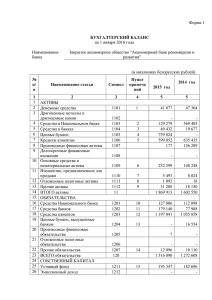

1. РАЗДЕЛ 1 • Практическая ситуация 2. Классификация обязательств по кредитной линии Компания получила от банка кредитную линию. Соглашение составлено таким образом, что компания может в любой момент в течение длительного периода воспользоваться кредитом в пределах оговоренного лимита. Каждый транш имеет свой срок погашения. Банк не имеет права отказать в выдаче кредита в одностороннем порядке. Кредитная линия доступна в течение трех лет. Вопрос. Как должны классифицироваться обязательства по кредитной линии? Решение. Обязательства по кредитной линии, описанной в условиях, должны классифицироваться как долгосрочные. В реальности эти средства не представляют часть оборотного капитала компании, т.к. даже при наступлении срока погашения одного транша компания тут же может взять ещё один. В тех случаях, когда рефинансирование осуществляется не по желанию должника, а требует подтверждения кредитора, подобные кредитные обязательства будут считаться текущими. 2. РАЗДЕЛ 2 • Практическая ситуация 2 Компания «Солевар» осуществляет поставки дорожной соли. Неблагоприятные погодные условия могут привести к неожиданно резкому увеличению спроса, а у «Солевара» не всегда имеются достаточные запасы дорожной соли для того, чтобы сразу удовлетворить этот спрос. «Солевар» заключает договор с «Соляной компанией», поставщиком дорожной соли в другом регионе, согласно которому каждая из сторон обязуется поставить дорожную соль другой стороне в период локальных неблагоприятных погодных условий, так как они редко случаются в двух регионах одновременно. Выплаты денежного или иного возмещения сторонами не предусмотрено. Вопрос: Регламентируется ли учет данного договора стандартом по признанию выручки? Ответ: Нет. Данное соглашение не регламентируется стандартом по признанию выручки, так как в сферу применения стандарта, в частности, не входят операции по обмену активами между компаниями одного направления деятельности для целей увеличения продаж существующим или потенциальным покупателям. 3. РАЗДЕЛ 3 • Практическая ситуация 3 Менеджмент компании А обменял автомат по продаже напитков на холодильник компании Б . Помимо холодильника компания А получила $325 денежными средствами. Данные об остаточной и справедливой стоимости этих объектов представлены ниже: Остаточная Справедливая стоимость, $ стоимость, $ Автомат по продаже напитков 1,300 1,325 Холодильник 1,150 1,000 Задание. Отразить бухгалтерские записи по данной операции. Решение. Холодильник должен быть признан в отчёте о финансовом положении компании А по первоначальной стоимости = 1,000 (справедливая стоимость полученного актива). Прибыль в размере 25 (1,325 – 1,300) должна быть признана в отчёте о прибылях и убытках. Проводки: Дт Основное средство (холодильник) 1,000 Дт Денежные средства 325 Кт Основное средство (автомат) 1,300 Кт Доход от выбытия основного средства (отчёт о прибылях и убытках) 25 4. РАЗДЕЛ 4 • Практическая ситуация 2. Компания Лиз 1 января 2017 года заключила договор финансовой аренды . Справедливая стоимость арендуемого актива – $1,700, процентная ставка – 10.4%, график платежей – 5 платежей по $400 в конце года (31 декабря). Срок аренды – 5 лет. Коэффициент дисконтирования k (10.4%, 5 лет) ежегодных арендных платежей (аннуитетов) равен 3.75. Задание. Представить выдержки из финансовой отчётности компании Лиз на 31.12.2017 года. Решение. Первоначальное признание и оценка 1 декабря 2017 года компания Лиз отразит в своем отчете о финансовом положении обязательство по аренде в сумме $1500 ($400 x 3.75 – приведенная стоимость арендных платежей, которые подлежат уплате по договору аренды и еще не были уплачены на 1 января 2017 года) и актив в форме права пользования в сумме $1500. Последующий учет Актив в форме права пользования амортизируется линейным методом в течение 5 лет (срока аренды). Амортизация за год, закончившийся 31 декабря 2017 года составит $300 ($1500/5 лет). Балансовая стоимость актива на 31 декабря 2017 года составит $1200 ($1500 – $300). Последующий учет обязательства по аренде: Период Сальдо нач. Финансовый расход Платеж Сальдо кон. 2017 г. 1500 1500*10,4%=156 400 1256 2 2018 г. 1256 1256*10,4%=131 400 987 Отчет о финансовом положении компании Лиз на 31 декабря 2017 года: Необоротные активы Актив в форме права пользования 1200 Долгосрочные обязательства Обязательство по аренде 987 Краткосрочные обязательства Обязательство по аренде (1256 – 987) 269 Отчет о прибылях и убытках компании А за год, закончившийся 31 декабря 2017 года Операционные расходы Амортизация (300) Финансовые расходы Процентный расход по аренде (156) 5. РАЗДЕЛ 5 • Практическая ситуация 2. Компания решила выкупить у университета одну из научных лабораторий, занимающуюся научными исследованиями в области деятельности этой компании. Цена сделки существенно превышала справедливую стоимость активов и обязательств лаборатории, так как в ней велись серьезные научные исследования, в результате которых компания рассчитывала окупить свои вложения и получить существенный экономический эффект. Научные разработки являлись уникальными в этой области и находились на завершающей стадии. Компания рассчитывала продолжить их финансирование и получить первые пробные образцы продукции года через два. Задание. Возможно ли капитализировать часть затрат на приобретение лаборатории в качестве отдельного идентифицируемого нематериального актива? Решение. Несмотря на то, что предприятие получило полный контроль над результатами исследований лаборатории, надежно оценить будущие экономические выгоды от этих исследований не представляется возможным. В связи с этим все превышение цены приобретения над справедливой стоимостью активов и обязательств должно быть учтено в качестве гудвила. Признать исследования как отдельный нематериальный актив нельзя. 6. РАЗДЕЛ 6 • Практическая ситуация 2 Компания предполагает, что через несколько лет ей потребуются денежные средства на капитальные затраты. Компания инвестирует свободные денежные средства в краткосрочные и долгосрочные долговые финансовые активы с тем, чтобы профинансировать будущие капитальные затраты, когда появится такая потребность. По многим финансовым активам сроки погашения наступят уже после завершения капитальных вложений. Компания будет удерживать финансовые активы до получения 3 предусмотренных договором потоков денежных средств, а когда появится возможность, продаст финансовые активы для реинвестирования денежных средств в финансовые активы с более высокой доходностью. Отвечающие за портфель финансовых активов менеджеры получают вознаграждение на основе общей доходности от портфеля в целом. Вопрос: Как компания должна классифицировать такие финансовые активы? Ответ: Как финансовые активы, отражаемые по справедливой стоимости через прочий совокупный доход. Цель бизнес модели достигается за счет как получения предусмотренных договором потоков денежных средств, так и за счет продажи финансовых активов. Компания будет на постоянной основе, до момента, когда появится потребность в инвестированных средствах, принимать решения, как максимизировать доходность по портфелю: или путем получения предусмотренных потоков денежных средств (процентов и основной суммы) или путем продажи финансовых активов. 7. РАЗДЕЛ 7 • Практическая ситуация 4 Компания Х приобрела 100% компании Y. Договор купли-продажи устанавливает дату приобретения 10 марта. Директора в компанию Y были назначены руководством компании Х 1 апреля, день, когда все условия договора купли-продажи были выполнены . Обыкновенные акции компании Y были переданы компании Х в день уплаты денежного вознаграждения 15 апреля. Задание. Определить дату приобретения. Решение. Основываясь на данных, указанных выше, датой приобретения является 1 апреля – день, когда компания Х получила возможность определять финансовую и операционную политику компании Y. Это день, в который компания Х назначила директоров в компанию Y. Вознаграждение в данном случае – это обязательство сделать оплату позже даты получения контроля. Уплата вознаграждения 15 апреля не влияет на дату приобретения. 8. РАЗДЕЛ 8 • Практическая ситуация 1 Материнская компания продала дочерней компании товары на $10,000. Себестоимость проданных товаров для М составляла $6,000. На отчетную дату на складе дочерней компании оставалась часть этих товаров на сумму $2,000 по цене приобретения у материнской компании. Задание. Рассчитать нереализованную прибыль группы. Решение. Нереализованная прибыль в части этой поставки определяется в следующем порядке: 4 Прибыль материнской компании от продажи = $10,000 – $6,000 = $4,000. Дочерняя компания не реализовала на сторону 20% товаров ($2,000 / $10,000). Таким образом, нереализованная прибыль группы составит $4,000 х 20% = $800. 5