СОДЕРЖАНИЕ

ВВЕДЕНИЕ .............................................................................................................. 6

1 ТЕОРЕТИЧЕСКАЯ ЧАСТЬ ................................................................................ 8

1.1 Постановка задачи............................................................................................. 8

1.2 Построение базовой аналитической модели .................................................. 8

1.3 Обоснование вычислительной процедуры ................................................... 12

2 ПРАКТИЧЕСКАЯ ЧАCТЬ. РЕШЕНИЕ ОПТИМИЗАЦИОННОЙ ЗАДАЧИ

................................................................................................................................. 15

2.1 Построение и описание диаграмм клиент-серверного приложения .......... 15

2.2 Схема классов и их описание ......................................................................... 17

2.3 Руководство пользователя .............................................................................. 19

2.4 Анализ базовой аналитической модели на чувствительность ................... 22

2.5 Способы защиты информации ....................................................................... 23

ЗАКЛЮЧЕНИЕ ..................................................................................................... 24

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ ........................................... 25

ПРИЛОЖЕНИЯ ..................................................................................................... 26

ВВЕДЕНИЕ

Оптимизация – это выбор наилучшего варианта из множества

возможных. Если критерий выбора известен и вариантов немного, то решение

может быть найдено путем перебора и сравнения всех вариантов. Однако

часто бывает так, что число возможных вариантов настолько велико, что

полный перебор практически невозможен. В таких случаях приходится

формулировать задачу на языке математики и применять специальные методы

поиска оптимального решения, т.е. методы оптимизации.

Конечной целью оптимизации является отыскание наилучшего или

оптимального решения.

Процессы

принятия

решений

являются

основой

любой

целенаправленной деятельности человека. А значит, науке о принятии

оптимальных решений следовало уделить особое внимание, тем самым

повысить процент принятия безошибочных вариантов.

Оптимальные решения позволяют достичь цели при минимальных

материальных и трудовых затратах. Таким образом, анализу и методам

принятия оптимальных решений в настоящее время уделяется большое

внимание.

Испокон веков люди, приступая к осуществлению своих мероприятий,

раздумывали над их возможными последствиями и принимали решения,

выбирая тем или другим образом зависящие от них параметры – способы

организации мероприятий. Но до поры, до времени решения могли

приниматься без специального математического анализа, просто на основе

опыта и здравого смысла.

Таким образом, разработка инструментальных средств, охватывающих

оптимизацию проектных решений является актуальной задачей, а также

сэкономить средства, которые могут быть использованы на улучшение

характеристик работы в различных отраслях.

6

Цель данного проекта – разработка клиент-серверного приложения для

решения оптимизационной задачи о кредитовании научно-технических

проектов.

Для достижения цели выполнения курсового проекта, необходимо

решить следующие задачи:

- изучить предметную область;

- произвести формулировку задачи с конкретными данными;

- провести предварительный анализ задачи, описать математический

аппарат, который будет использоваться для её решения;

- в соответствии с определенным методом решения разработать

алгоритм решения задачи;

- разработать программу реализующую построенный алгоритм;

- решить задачу с помощью табличного процессора MS Excel;

- создать серверное приложение.

В данном курсовом проекте стоит задача о написании приложения для

определения

того,

какие

проекты

следует

финансировать,

чтобы

максимизировать прибыль.

При выполнении курсового проекта были использованы следующие

среды и программные продукты:

- MS Excel, для проверки решения поставленной задачи;

- MS Visual Studio 2019, служит для создания функционирующего

проекта.

- Adobe Photoshop CC 2019, для создание диаграмм.

7

1 ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1 Постановка задачи

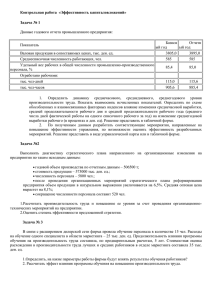

Четыре крупных научно-технических проекта претендуют на получение

кредита в банке. Доступная наличность банка, потребности проектов и

прибыль по ним (в условных ден. ед.) приведены в таблице по годам

(периодам).

Таблица 1 – Ограничения задачи

Проект

А

B

C

D

Ресурс банка

(ден. ед.)

Период 1

8

7

5

9

22

Период 2 Период 3 Период 4

8

10

10

9

9

11

7

9

11

8

7

6

25

38

30

Прибыль

21

18

16

17,5

При выборе проектов следует принять во внимание потребности

проектов в наличности и массу доступной наличности для соответствующих

периодов. Какие проекты следует финансировать, чтобы максимизировать

прибыль? Как изменится выбор финансируемых проектов и прибыль от

проектов, если:

а) наличность (ресурс) банка в каждом периоде времени увеличится

(уменьшится) на 15 %;

б) прибыль от реализации каждого проекта изменится на 10 %;

в) потребности проекта А в 3-м и 4-м периодах сократятся на 15 %?

Выполнение курсовой работы включает в себя:

составление математической модели для решения задачи;

выбор наиболее оптимальных алгоритмов для решения задачи;

разработка приложение для решения поставленной задачи.

1.2 Построение базовой аналитической модели

Обозначим неизвестные:

8

𝑥1 – количество проектов A;

𝑥2 – количество проектов B;

𝑥3 – количество проектов C.

𝑥4 – количество проектов D.

Требуется определить, какие проекты следует финансировать, чтобы

прибыль от ее реализации была максимальной.

Зная, что прибыль от реализации проекта А составляет 21 ден. ед., от

проекта B – 18 ден. ед., от проекта C – 16 ден. ед. и от проекта D – 17,5 ден.

ед., получим следующую целевую функцию:

𝐹 = 21 ∗ 𝑥1 + 18 ∗ 𝑥2 + 16 ∗ 𝑥3 + 17.5 ∗ 𝑥4 → 𝑚𝑎𝑥

(1.1)

Так как в ресурсе банка для первого периода имеется 22 ден. ед., и зная,

что на проект A в первом периоде тратится 8 ден. ед., на проект B – 7 ден. ед.,

на проект С – 5 ден. ед. и на проект D – 9 ден. ед. , получаем первое

ограничение:

8 ∗ 𝑥1 + 7 ∗ 𝑥2 + 5 ∗ 𝑥3 + 9 ∗ 𝑥4 ≤ 22

(1.2)

Зная, что в ресурсе банка для второго периода имеется 25 ден. ед., и зная,

что на проект A во втором периоде тратится 8 ден. ед., на проект B – 9 ден. ед.,

на проект С – 7 ден. ед. и на проект D – 8 ден. ед. , получаем второе

ограничение:

8 ∗ 𝑥1 + 9 ∗ 𝑥2 + 7 ∗ 𝑥3 + 8 ∗ 𝑥4 ≤ 25

(1.3)

Известно, что в ресурсе банка для третьего периода имеется 38 ден. ед.,

и зная, что на проект A в третьем периоде тратится 10 ден. ед., на проект B – 9

ден. ед., на проект С – 9 ден. ед. и на проект D – 7 ден. ед. , получаем третье

ограничение:

10 ∗ 𝑥1 + 9 ∗ 𝑥2 + 9 ∗ 𝑥3 + 7 ∗ 𝑥4 ≤ 38

(1.4)

Так как в ресурсе банка для четвертого периода имеется 30 ден. ед., и

зная, что на проект A в четвертом периоде тратится 10 ден. ед., на проект B –

11 ден. ед., на проект С – 11 ден. ед. и на проект D – 6 ден. ед. , получаем

четвертое ограничение:

10 ∗ 𝑥1 + 11 ∗ 𝑥2 + 11 ∗ 𝑥3 + 6 ∗ 𝑥4 ≤ 30

9

(1.5)

Также следует помнить, что все неизвестные переменные не могут быть

отрицательными, что и отразим в последнем ограничении:

𝑥1 ≥ 0, 𝑥2 ≥ 0, 𝑥3 ≥ 0, 𝑥4 ≥ 0

(1.6)

Зная все ограничения была получена следующая система ограничений:

8 ∗ 𝑥1 + 7 ∗ 𝑥2 + 5 ∗ 𝑥3 + 9 ∗ 𝑥4 ≤ 22,

8 ∗ 𝑥1 + 9 ∗ 𝑥2 + 7 ∗ 𝑥3 + 8 ∗ 𝑥4 ≤ 25,

10 ∗ 𝑥1 + 9 ∗ 𝑥2 + 9 ∗ 𝑥3 + 7 ∗ 𝑥4 ≤ 38,

10 ∗ 𝑥1 + 11 ∗ 𝑥2 + 11 ∗ 𝑥3 + 6 ∗ 𝑥4 ≤ 30,

𝑥1 ≥ 0, 𝑥2 ≥ 0, 𝑥3 ≥ 0, 𝑥4 ≥ 0.

{

(1.7)

В итоге получаем математическую модель:

𝐹 = 21 ∗ 𝑥1 + 18 ∗ 𝑥2 + 16 ∗ 𝑥3 + 17.5 ∗ 𝑥4 → 𝑚𝑎𝑥

8 ∗ 𝑥1 + 7 ∗ 𝑥2 + 5 ∗ 𝑥3 + 9 ∗ 𝑥4 ≤ 22,

8 ∗ 𝑥1 + 9 ∗ 𝑥2 + 7 ∗ 𝑥3 + 8 ∗ 𝑥4 ≤ 25,

10 ∗ 𝑥1 + 9 ∗ 𝑥2 + 9 ∗ 𝑥3 + 7 ∗ 𝑥4 ≤ 38,

10 ∗ 𝑥1 + 11 ∗ 𝑥2 + 11 ∗ 𝑥3 + 6 ∗ 𝑥4 ≤ 30,

𝑥1 ≥ 0, 𝑥2 ≥ 0, 𝑥3 ≥ 0, 𝑥4 ≥ 0.

{

(1.8)

а) наличность (ресурс) банка в каждом периоде времени увеличится

(уменьшится) на 15%.

Математическая модель при увеличении ресурсов банка для всех

периодов на 15% будет выглядеть так:

𝐹 = 21 ∗ 𝑥1 + 18 ∗ 𝑥2 + 16 ∗ 𝑥3 + 17.5 ∗ 𝑥4 → 𝑚𝑎𝑥

8 ∗ 𝑥1 + 7 ∗ 𝑥2 + 5 ∗ 𝑥3 + 9 ∗ 𝑥4 ≤ 25.3,

8 ∗ 𝑥1 + 9 ∗ 𝑥2 + 7 ∗ 𝑥3 + 8 ∗ 𝑥4 ≤ 28.75,

10 ∗ 𝑥1 + 9 ∗ 𝑥2 + 9 ∗ 𝑥3 + 7 ∗ 𝑥4 ≤ 43.7,

10 ∗ 𝑥1 + 11 ∗ 𝑥2 + 11 ∗ 𝑥3 + 6 ∗ 𝑥4 ≤ 34.5,

𝑥1 ≥ 0, 𝑥2 ≥ 0, 𝑥3 ≥ 0, 𝑥4 ≥ 0.

{

(1.9)

При уменьшении ресурса на 15% получим данную математическую

модель:

10

𝐹 = 21 ∗ 𝑥1 + 18 ∗ 𝑥2 + 16 ∗ 𝑥3 + 17.5 ∗ 𝑥4 → 𝑚𝑎𝑥

8 ∗ 𝑥1 + 7 ∗ 𝑥2 + 5 ∗ 𝑥3 + 9 ∗ 𝑥4 ≤ 18.7,

8 ∗ 𝑥1 + 9 ∗ 𝑥2 + 7 ∗ 𝑥3 + 8 ∗ 𝑥4 ≤ 21.25,

10 ∗ 𝑥1 + 9 ∗ 𝑥2 + 9 ∗ 𝑥3 + 7 ∗ 𝑥4 ≤ 32.3,

10 ∗ 𝑥1 + 11 ∗ 𝑥2 + 11 ∗ 𝑥3 + 6 ∗ 𝑥4 ≤ 25.5,

𝑥1 ≥ 0, 𝑥2 ≥ 0, 𝑥3 ≥ 0, 𝑥4 ≥ 0.

{

(1.10)

б) прибыль от реализации каждого проекта изменится на 10%.

При уменьшении прибыли на 10% получим данную математическую

модель:

𝐹 = 18.9 ∗ 𝑥1 + 16.2 ∗ 𝑥2 + 14.4 ∗ 𝑥3 + 15.75 ∗ 𝑥4 → 𝑚𝑎𝑥

8 ∗ 𝑥1 + 7 ∗ 𝑥2 + 5 ∗ 𝑥3 + 9 ∗ 𝑥4 ≤ 22,

8 ∗ 𝑥1 + 9 ∗ 𝑥2 + 7 ∗ 𝑥3 + 8 ∗ 𝑥4 ≤ 25,

10 ∗ 𝑥1 + 9 ∗ 𝑥2 + 9 ∗ 𝑥3 + 7 ∗ 𝑥4 ≤ 38,

10 ∗ 𝑥1 + 11 ∗ 𝑥2 + 11 ∗ 𝑥3 + 6 ∗ 𝑥4 ≤ 30,

𝑥1 ≥ 0, 𝑥2 ≥ 0, 𝑥3 ≥ 0, 𝑥4 ≥ 0.

{

(1.11)

При увеличении прибыли на 10% получим следующую математическую

модель:

𝐹 = 23.1 ∗ 𝑥1 + 19.8 ∗ 𝑥2 + 17.6 ∗ 𝑥3 + 19.25 ∗ 𝑥4 → 𝑚𝑎𝑥

8 ∗ 𝑥1 + 7 ∗ 𝑥2 + 5 ∗ 𝑥3 + 9 ∗ 𝑥4 ≤ 22,

8 ∗ 𝑥1 + 9 ∗ 𝑥2 + 7 ∗ 𝑥3 + 8 ∗ 𝑥4 ≤ 25,

10 ∗ 𝑥1 + 9 ∗ 𝑥2 + 9 ∗ 𝑥3 + 7 ∗ 𝑥4 ≤ 38,

10 ∗ 𝑥1 + 11 ∗ 𝑥2 + 11 ∗ 𝑥3 + 6 ∗ 𝑥4 ≤ 30,

𝑥1 ≥ 0, 𝑥2 ≥ 0, 𝑥3 ≥ 0, 𝑥4 ≥ 0.

{

(1.12)

в) потребности проекта А в 3-м и 4-м периодах сократятся на 15%.

После

изменения

потребностей

проекта,

получим

следующую

математическую модель:

𝐹 = 21 ∗ 𝑥1 + 18 ∗ 𝑥2 + 16 ∗ 𝑥3 + 17.5 ∗ 𝑥4 → 𝑚𝑎𝑥

8 ∗ 𝑥1 + 7 ∗ 𝑥2 + 5 ∗ 𝑥3 + 9 ∗ 𝑥4 ≤ 22,

8 ∗ 𝑥1 + 9 ∗ 𝑥2 + 7 ∗ 𝑥3 + 8 ∗ 𝑥4 ≤ 25,

8.5 ∗ 𝑥1 + 9 ∗ 𝑥2 + 9 ∗ 𝑥3 + 7 ∗ 𝑥4 ≤ 38,

8.5 ∗ 𝑥1 + 11 ∗ 𝑥2 + 11 ∗ 𝑥3 + 6 ∗ 𝑥4 ≤ 30,

𝑥1 ≥ 0, 𝑥2 ≥ 0, 𝑥3 ≥ 0, 𝑥4 ≥ 0.

{

11

(1.13)

1.3 Обоснование вычислительной процедуры

Симплекс-метод

для

задач

линейного

программирования

был

разработан Данцигом, Вудом и их сотрудниками в США. А выбор симплекс –

метода обоснован тем, что он является универсальным методом решения задач

линейного программирования.

Симплекс-метод применяется в данном курсовом проекте, т.к. является

универсальным методом решения оптимизационной задачи линейного

программирования. При графическом методе решения задач ЛП мы

фактически из множества вершин, принадлежащих границе множества

решений системы неравенств, выбрали такую вершину, в которой значение

целевой функции достигало максимума (минимума). В случае двух

переменных этот метод совершенно нагляден и позволяет быстро находить

решение задачи.

Если в задаче три и более переменных, а в реальных экономических

задачах как раз такая ситуация, трудно представить наглядно область решений

системы ограничений. Такие задачи решаются с помощью симплекс-метода

или методом последовательных улучшений. Идея метода проста и

заключается в следующем.

По определенному правилу находится первоначальный опорный план

(некоторая вершина области ограничений). Проверяется, является ли план

оптимальным. Если да, то задача решена. Если нет, то переходим к другому

улучшенному плану - к другой вершине. значение целевой функции на этом

плане (в этой вершине) заведомо лучше, чем в предыдущей. Алгоритм

перехода осуществляется с помощью некоторого вычислительного шага,

который удобно записывать в виде таблиц, называемых симплекс-таблицами.

Так как вершин конечное число, то за конечное число шагов мы приходим к

оптимальному решению. Блок схема симплекс-метода представлена на

рисунке 1.1.

12

Рисунок 1.1 – Блок-схема симплекс метода

В качестве второго метода, был выбран метод Монте-Карло.

Суть метода заключается в следующем: для целевой случайной

величины генерируется набор случайных значений, а затем на его основе

рассчитываются требуемые значения.

Метод Монте-Карло имеет множество различных приложений. Он

применяется в следующих областях: в промышленности для моделирования

изменчивости производственных процессов; в физике, химии и биологии для

моделирования разнообразных явлений; в области игр для моделирования

искусственного интеллекта, в области финансов для оценки производных

финансовых инструментов и опционов. По сути, метод Монте-Карло

используется везде.

Современный вариант метода сформировался в рамках Манхэттенского

проекта, где он применялся для моделирования расстояний, которые могут

пройти нейтроны в различных материалах. Идея моделирования на основе

генерации набора случайных значений существовала уже в течение

некоторого времени, но особое развитие получила при создании атомной

бомбы, распространившись затем во многих других областях знаний.

Блок схема метода Монте-Карло представлена на рисунке 1.2.

13

Рисунок 1.2 — Блок-схема метода Монте-Карло

14

2 ПРАКТИЧЕСКАЯ ЧАCТЬ. РЕШЕНИЕ

ОПТИМИЗАЦИОННОЙ ЗАДАЧИ

2.1

Построение

и

описание

диаграмм

клиент-серверного

приложения

Для отображения возможностей программы используется Use Case

диаграмма, представленная на рисунке 2.1.

Use

Case

возможности

диаграмма

пользователя,

демонстрируются

показывает

клиента,

возможности

работы

функционал

сервера.

В

программы,

данной

пользователя

с

все

диаграмме

приложением

(добавление, удаление и изменение данных), клиента (получение от

пользователя данных и отправка их серверу) и сервера ( получение данных от

клиента, их обработки и вывод).

Рисунок 2.1 – Диаграмма Use Case

Для моделирования деятельности системы используется диаграмма

деятельностей (activity diagrams). Данная диаграмма демонстрирует основные

этапы работы с приложением. Диаграмма Activity представлена на рисунке

2.2.

15

Рисунок 2.2 – Диаграмма Activity

Диаграммы

последовательности

отражают

поток

событий,

происходящих в рамках варианта использования. Соединение клиента и

сервера происходит с помощью протокола TCP, данный протокол исключает

потерю данных, но при этом он более медленный чем UDP. Но это купируется

тем, что сервер выполняет не большой объем задач и ему достаточно скорости

соединения.

Диаграмма Sequence представлена на рисунке 2.3.

Рисунок 2.3 – Диаграмма Sequence

16

2.2 Схема классов и их описание

В данном приложении разработаны два решения: приложение клиента и

приложение сервера. Диаграмма классов клиента представлена на рисунке 2.4.

Рисунок 2.4 – Диаграмма классов клиента

Класс Form1 содержит в себе решение поставленной задачи, а также

отображение результатов.

Таблица 2.1 – Методы и свойства класса Form1

Название

Свойство

button1_Click()

Решение задачи при помощи выбранного

метода

monte()

Выполняет метод Монте-Карло

shtr()

Получение

решения

при

помощи

симплекс-метода

Класс Form2 разработан для авторизации пользователя, проверки

пароля.

Таблица 2.2 – Методы и свойства класса Form2

Название

Свойство

button1_Click()

Проверяет верность пароля

Form2_Load

Производит

подключение

дешифрует данные с сервера

17

к

серверу,

Класс Form3 содержит в себе инструкцию по использованию, а также

условие задачи.

Класс Form4 содержит информацию о решении поставленной задачи при

помощи Excel.

Диаграмма классов сервера представлена на рисунке 2.5.

Рисунок 2.5 – Диаграмма классов сервера

Класс ClientObject отвечает за защиту информации.

Таблица 2.3 – Методы и свойства класса Client

Название

Свойство

Process()

Создает пароль, шифрует его и отправляет

на клиент

Класс Program создает связь между сервером и клиентом.

Таблица 2.4 – Методы и свойства класса Client

Название

Свойство

Main()

Ожидает

связь

подключение

клиентом,

которого,

обработки логики

18

с

создает

после

поток

2.3 Руководство пользователя

Для работы приложения в первую очередь следует запустить сервер

«Сервер.exe», затем запустить само приложение «Клиент.exe». Данные

действия отображены на рисунках 2.8 – 2.9.

Рисунок 2.6 – Старт сервера

Рисунок 2.7 – Старт клиента

Далее надо авторизоваться на клиенте, пароль выводится в консольное

окно сервера. Форма авторизации можно увидеть на рисунке 2.10.

Рисунок 2.8 – Форма авторизации

После

этого

нам

открывается

изображенный на рисунке 2.11.

19

главный

рабочий

интерфейс,

Рисунок 2.9 – Главный интерфейс

После выбора метода решения и выбора решения задачи мы получаем

решение. На рисунке 2.12 изображено решение задачи симплекс методом при

обычных расчетных условиях.

Рисунок 2.10 – Решение задачи симплекс методом

На рисунке 2.13 изображено решение задачи методом Монте-Карло.

20

Рисунок 2.11 – Решение задачи методом Монте-Карло

Также мы можем просчитать задачу с измененными данными, на

рисунке 2.14 изображено решение задачи методом Монте-Карло при

увеличении прибыли на 10%.

Рисунок 2.12 – Решение задачи методом Монте-Карло с дополнительными

условиями

При нажатии на кнопку «Справка» пользователь имеет возможность

ознакомится с автором и поставленной задачей. Форма при открытии справки

изображена на рисунке 2.15.

21

Рисунок 2.13 – Окно справки

2.4 Анализ базовой аналитической модели на чувствительность

Анализ на чувствительность – это анализ влияния изменений в

постановке задачи. Во многих случаях анализ на чувствительность позволяет,

не решая задачу заново, найти новое оптимальное решение задачи при

изменениях в ее постановке.

Отчет результатов об устойчивости рисунок 2.16.

Рисунок 2.14 – Отчет об устойчивости

Допустимое

увеличение

–

это

границы

изменений

значений

коэффициентов при условии, что количество оптимальных проектов не

изменится. То есть если мы увеличим количество финансирование первого

22

проекта на 4.6, второго на 2.1 и т.д., то это не повлияет на целевую функцию и

она не потребует дополнительного перерасчета.

2.5 Способы защиты информации

В данном курсовом проекте используется способ шифрования за основу

которого взято несколько способов. Первый способ построен на основе Steam

Guard, смысл его заключается что ключи доступа есть только у определенного

устройства. Второй же способ это Шифр Цезаря, используется он уже в

передаче информации между сервером и клиентом, данные шифруются

подобным образом.

23

ЗАКЛЮЧЕНИЕ

Данный курсовой проект представляет собой приложение для решения

задачи оптимизации симплекс-методом и с помощью метода Монте-Карло.

Проект выполнен с использованием среды разработки Microsoft Visual 2019.

Программа написана на языке высокого уровня C#.

Результатом

работы

является

приложение,

вычисляющее

план

финансирования проектов с целью получить максимальную прибыль.

Выполнено:

1) составлена математическая модель оптимизации;

2) выбраны наиболее оптимальные методы решения задачи;

3) разработано

клиент-серверное

приложение

для

нахождения

оптимального решения поставленной задачи.

Данное приложение выполняет следующие функции:

1) выбор алгоритма решения задачи;

2) изменение исходных данных решаемой задачи;

3) поиск оптимального плана финансирования проектов;

4) вывод результата.

В результате тестирования было выявлено, что при решении задачи

методом Монте-Карло результат более точный, чем при использовании

симплекс-метода. В целом приложение работает корректно и соответствует

заявленным функциональным требованиям.

24

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1.

Банди, Б. Основы линейного программирования / Б. Банди. — М. :

Радио и связь, 1989.

2.

Решение задач оптимизации в Microsoft Excel 2010 [Электронный

ресурс]. — Режим доступа: http://pnu.edu.ru/media/filer_public/b4/fb/b4fb1482418b-4e26-adb1-e41eaeea3825/berman-shadrina_reshenie-zadach-optimizacii.pdf.

— Дата доступа 03.10.2019.

3.

Аналитические,

[Электронный

ресурс].

алгоритмические

—

Режим

и

доступа:

имитационные

модели

http://libraryno.ru/2-3-2-

analiticheskie-algoritmicheskie-i-imitacionnye-modeli-matmodosipkina/.—

Дата

доступа 03.10.2019.

4.

Симплекс-метод. Решения задач линейного программирования

[Электронный

ресурс].

—

Режим

доступа:

https://works.doklad.ru/view/wgdsLOdeEoM.html.— Дата доступа 02.10.2019.

5.

Метод Монте-Карло [Электронный ресурс]. — Режим доступа:

https://habr.com/ru/post/274975/ . — Дата доступа 02.10.2019.

25

ПРИЛОЖЕНИЯ

26