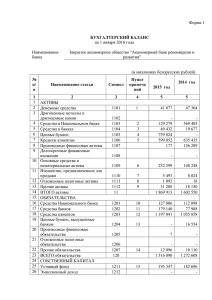

Финансовый учет - 1 Учебное пособие Института бухгалтеров - копия

advertisement