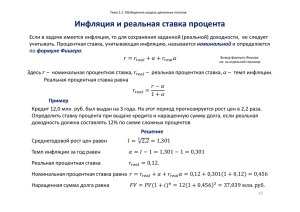

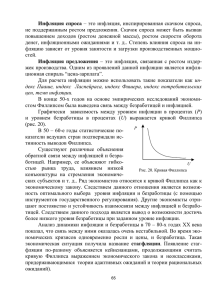

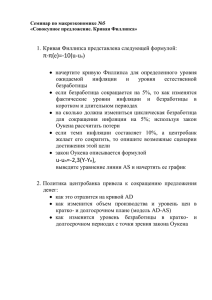

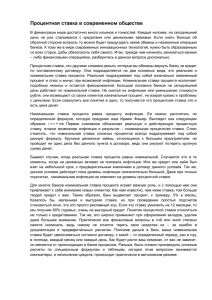

Вариант 6 Текстовые вопросы: 1. Влияние инфляции на процентную ставку и доходность активов. Влияние инфляции на процентную ставку. Процентная ставка – сумма, указанная в процентном выражении к сумме кредита, которую платит получатель кредита за пользование им в расчете на определенный период (квартал, месяц, год). Формула для приближенного расчета (темп инфляции менее 10% в год): где: ir – реальная ставка процента; in – номинальная процентная ставка; π – ожидаемый уровень инфляции. Формула Фишера для точного расчета: Из уравнения Фишера следует, что изменение темпа инфляции ведет к изменению номинальной процентной ставки. Номинальная процентная ставка – это ставка, учитываемая при расчетах за привлеченные финансовые ресурсы. Рассчитывается как отношение суммы годовых процентных выплат к сумме займа. Реальная процентная ставка – это процентная ставка в постоянных ценах (при отсутствии инфляции). Регулирование количества денег в обращении и уровня цен — один из основных методов воздействия на экономику рыночного типа. Связь количества денег и уровня цен была сформулирована представителями количественной теории денег. В условиях свободного рынка (рыночной экономики) необходимо до определенной степени регулировать хозяйственные процессы (Кейнсианская модель). Регулирование экономических процессов осуществляется, как правило, либо государством, либо специализированными органами. Как показала практика XX в., от массы денег, используемой в хозяйстве, зависят многие другие важные экономические параметры, прежде всего уровень цен и процентной ставки (цены кредита). Связь между уровнем цен и количеством денег в обращении была четко сформулирована в рамках количественной теории денег. Цены и количество денег находятся в прямой зависимости. В зависимости от разных условий могут изменяться цены вследствие изменения денежной массы, но и денежная масса может меняться в зависимости от изменения цен. Экономисты называют банковский процент номинальной ставкой процента, а увеличение вашей покупательной способности – реальной ставкой процента. Если номинальную ставку процента обозначить i, а реальную ставку процента – r, инфляцию — π, то зависимость между этими тремя переменными может быть записана так: r = i — π, т.е. реальная ставка процента есть разница между номинальной ставкой процента и темпом инфляции. Перегруппировав члены данного уравнения, мы увидим, что номинальная ставка процента есть сумма реальной ставки процента и темпа инфляции: i = r + π. Уравнение, записанное в таком виде, получило название уравнения Фишера. Оно показывает, что номинальная ставка процента может изменяться в силу двух причин: вследствие изменений реальной ставки процента или вследствие изменения темпа инфляции. Количественная теория денег и уравнение Фишера показывают, как рост де- нежной массы воздействует на номинальную ставку процента. В соответствии с количественной теорией денег, увеличение темпа прироста денежной массы на 1% вызывает увеличение темпа инфляции тоже на 1%. В соответствии с уравнением Фишера, увеличение темпа инфляции на 1%, в свою очередь, вызывает повышение номинальной ставки процента на 1%. Это соотношение между темпом инфляции и номинальной ставкой процента получило название эффекта Фишера. Необходимо различать два разных понятия реальной ставки процента: реальная ставка процента, которую ожидает заемщик и кредитор при выдаче ссуды (реальная ставка процента exante) – т.е. ожидаемая, предполагаемая; фактическая реальная ставка процента – expost. Кредиторы и заемщики не в состоянии с полной уверенностью предсказать будущий темп инфляции, но у них есть определенные ожидания на этот счет. Обозначим через π — фактический темп инфляции в будущем, а через е – ожидаемый будущий темп инфляции. Тогда реальная ставка процента exante будет равна i — πе, а реальная ставка процента expost будет равна i — π х v. Спрос на денежные средства в реальном выражении зависит и от уровня дохода, и от номинальной ставки процента. Чем выше уровень дохода Y, тем больше спрос на запасы денежных средств в реальном выражении. Чем выше номинальная ставка процента i, тем меньше спрос на них. Эффект Фишера Эффект, как явление, как закономерность, описан великим американским экономистом Ирвингом Фишером в 1896 году. Общая идея – между ожидаемой инфляцией и процентной ставкой (доходностью долгосрочных облигаций) существует долгосрочная связь. Содержание – повышение ожидаемой инфляции вызывает примерно такое же повышение процентной ставки и наоборот. Уравнение Фишера – формула для количественной оценки связи между ожидаемой инфляцией и процентной ставкой. Упрощенное уравнение: если номинальная процентная ставка N равна 10, ожидаемая инфляция I равна 6, R – реальная ставка процента, то реальная ставка процента равна 4, поскольку R = N – I или N = R + I. Точное уравнение. Реальная процентная ставка будет во столько раз отличаться от номинальной, во сколько раз изменяться цены. 1 + R = (1 + N)/(1 + I). Если раскрыть скобки, то в полученном уравнении значение NI при N и I меньше 10% можно считать стремящимся к нулю. В итоге мы и получим упрощенную формулу. Расчет по точному уравнению при N равном 10 и I равном 6 даст следующее значение R. 1 + R = (1 + N)/(1 + I), 1 + R = (1 + 0,1)/(1 + 0,06), R = 3,77%. В упрощенном уравнении мы получили 4 процента. Очевидно что граница применение упрощенного уравнение — значение инфляции и номинальной ставки менее 10%. Влияние инфляции на доходность. Инфляция - это очень важный показатель, влияющий на ожидаемую доходность инвестиций. Причем влияние часто оказывает не столько сама инфляция, сколько ее изменение. Кроме того, инфляция - это часто еще и симптом, указывающий на определенные процессы в экономике, которые могут влиять и на стоимость инвестиционных инструментов. Самыми опасными являются крайние значения: сверхвысокая и сверхнизкая инфляция. Очень высокая инфляция указывает на наличие серьезных проблем в экономике, что предполагает повышенные инвестиционные риски. Высокие доходности при этом компенсируются потерей покупательной способности денег, то есть в реальности из-за девальвации и роста потребительских цен инвестор может вообще терпеть убытки. Но если высокая инфляция может снизиться, что приведет к снижению рыночных доходностей и положительной переоценке облигаций, то в ситуации низкой инфляции все намного хуже. Доходности, как правило, низкие, но если инфляция вдруг начнет расти, то инвесторы будут вдобавок терпеть убытки. Именно поэтому центральные банки очень опасаются ситуации низкой инфляции и всячески пытаются её не допустить. К сожалению, это не всегда удается, и сейчас во многих развитых странах мы видим, что, несмотря на низкие или даже отрицательные ставки и огромные вливания ликвидности, инфляция остается низкой. Что хуже, признаков ее ускорения почти нет. Для этого феномена даже появился специальный термин “Японификация экономики” (В Японии много лет правительство сохраняет ставки на околонулевом уровне, инфляция отсутствует, и ставки по депозитам околонулевые). Тем не менее то, что пока центральным банкам не удается спровоцировать ускорение роста цен, не означает отсутствия риска резкого роста инфляции. 2. Краткосрочная и долгосрочная кривые Филлипса. В кейнсианской модели инфляция и безработица не могут существовать одновременно. Этот вывод был подтвержден эмпирическими данными, полученными английским экономистом А. Филлипсом в 1958 г. Используя данные статистики Великобритании за 1861–1956 гг., А. Филлипс построил кривую, отражающую обратную зависимость между изменением ставок заработной платы и уровнем безработицы. Теоретическую базу под расчеты А. Филлипса подвел канадский экономист Р. Липси. Поскольку рост заработной платы является одним из важнейших факторов инфляции, то в модифицированном виде кривая Филлипса была представлена обратной зависимостью между ростом цен Р и уровнем безработицы U (рис. 1). Рис. 1. Кривая Филлипса в краткосрочном периоде Кривая Филлипса показывает, что между безработицей и инфляцией есть стабильная и предсказуемая обратная связь. В экономике существует уровень занятости, при котором цены практически не растут. В 1960-е гг. кривая Филлипса не подвергалась сомнению. Основной вывод, который следовал из полученной закономерности, состоял в том, что экономическая политика должна быть нацелена на нахождение некой золотой середины между допустимыми уровнями инфляции и безработицы. Однако в 1970-е гг. шоки предложения вызвали стагфляцию. Стагфляция – это сочетание инфляции и стагнации (застой в производстве), сопровождаемое ростом безработицы. Монетаристы в отличие от кейнсианцев считали, что обратная связь между безработицей и инфляцией возможна только в краткосрочном периоде. В долгосрочном периоде кривая Филлипса является абсолютно неэластичной к изменению цен при достижении полной занятости и становится вертикальной (рис. 2). Рис. 2. Кривая Филлипса в долгосрочном периоде Кейнсианская школа объясняет возникновение стагфляции чередой срывов предложения: это и четырехкратное повышение цен на нефть и нефтепродукты странами ОПЕК, и продовольственный кризис в мире изза неурожая в ряде стран, и снижение темпов прироста производительности труда. По-другому объясняют стагфляцию представители неоклассической школы — с помощью теорий адаптивных и рациональных ожиданий. Обе эти теории исходят из того, что в экономике существует естественный уровень безработицы. Достигнув его, экономика приходит в устойчивое положение. Любое отклонение от него будет порождать инфляцию или дефляцию. Теория адаптивных ожиданий. Согласно данной теории хозяйствующие субъекты формируют свои представления об ожидаемой инфляции, исходя из предшествующих темпов роста цен. Эти ожидания достаточно устойчивы. Увеличение совокупного спроса (рис. 3) может на некоторое время увеличить прибыли, а также, соответственно, выпуск и занятость (от А1 к В1). Но номинальная зарплата вскоре повысится, сокращая прибыли и ликвидируя, следовательно, краткосрочный стимул к производству и занятости (от В1 к А2). Поэтому в долгосрочном плане не существует зависимости между уровнями инфляции и безработицы; долгосрочная кривая Филлипса имеет вид вертикальной прямой. По теории адаптивных ожиданий хозяйственные единицы не могут точно учесть ожидаемую инфляцию. В противоположность ей теория рациональных ожиданий предполагает, что бизнес и домохозяйства владеют необходимой информацией и могут делать правильные выводы из ее анализа. В результате работающие по найму могут достаточно точно предвидеть рост цен и компенсировать его, добиваясь повышения номинальной зарплаты. Следствием этого будет отсутствие дополнительных прибылей и стимулов для расширения производства даже в краткосрочном периоде. Кривая Филлипса примет вид вертикальной линии. Весь рост спроса будет компенсироваться ростом цен. Рис. 3. Теория адаптивных ожиданий Основной вывод теории рациональных ожиданий заключается в следующем: монетаристская политика будет эффективна лишь в том случае, если она будет непредсказуемой. И в заключении можно сказать, что в настоящее время большинство экономистов признают традиционный вид кривой Филлипса в краткосрочном периоде и практически полное отсутствие взаимосвязи между инфляцией и безработицей в долгосрочном периоде. Задачи: 1. Используя приведенные ниже показатели, определите структуру личных располагаемых доходов. Объясните сущность каждого показателя и покажите их взаимозависимость. Личные располагаемые доходы, млрд. руб. Личные располагаемые доходы – 3472 Личные расходы – 3328 Личные потребительские расходы – 3228 Личные платежи – 99 Частные трансферты – 1 Личные сбережения – 144. Решение: Личные располагаемые доходы складываются из личных расходов (3328 млрд. руб.) и личных сбережений (144 млрд. руб.) и равны 3472 млрд. руб. Что касается личных расходов, то они состоят из личных платежей (99 млрд. руб.), личных потребительских расходов (3328 млрд. руб.), частных трансфертов (1 млрд. руб.) и равны 3328 млрд. руб. (3228+99+1). Если личные располагаемые доходы принять равными 100%, то их структура будет следующей: Личные расходы составят 95,9% (3328*100/3472), личные сбережения – 4,1% (144*100/3472). Соответственно личные потребительские расходы составят 93%, личные платежи – 2,9%, а частные трансферты будут равны нулю. 2. Если функция сбережений описывается формулой S = –30+0,1Y, а автономные инвестиции составляют величину 125, то каков будет равновесный уровень Y? Решение: При равновесном уровне национального дохода величина автономных инвестиций равна сбережению. Тогда I=S, 125 = – 30 + 0,1 у, 0,1у = 155, Yравн = 1 550. Ответ: равновесный уровень национального дохода 1 550.