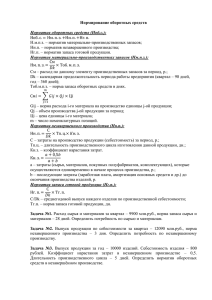

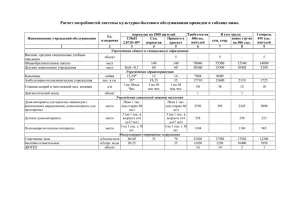

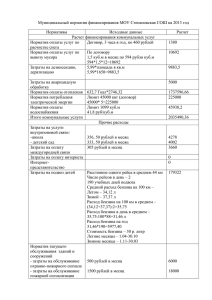

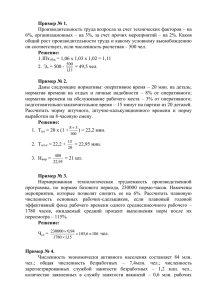

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ НАБЕРЕЖНОЧЕЛНИНСКИЙ ИНСТИТУТ (ФИЛИАЛ) ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО АВТОНОМНОГО ОБРАЗОВАТЕЛЬНОГО УЧРЕЖДЕНИЯ ВЫСШЕГО ОБРАЗОВАНИЯ «КАЗАНСКИЙ (ПРИВОЛЖСКИЙ) ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ» Кафедра производственного менеджмента Контрольная работа по дисциплине «Экономика предприятия» Выполнил студент группы 4172211 « » 2018 г. Проверил ст. преподаватель Н.В.Руднева « » Набережные Челны 2018 г. 2018 г. Блок 1 – задача 1.1 (вариант 2) В отчетном году на целлюлозно-бумажном предприятии было выработано готовой продукции А тыс. руб. Реализовано полуфабрикатов по специальному заказу Б тыс. руб., отпущено электроэнергии, выработанной предприятием, на сторону В тыс. руб. Определите объем товарной и валовой продукции. Данные приведены в таблице 1.1. Таблица 1.1 Вариант 2 А 3000 Б 320 В 275 Решение: Товарная продукция – все, что продаёт предприятие. Следовательно, ТП = 3000 + 320 + 275 =3595 тыс. руб. Валовая продукция – это готовая продукция предприятия. Следовательно, ВП = 3000 тыс. руб. Блок 2 – задача 2.2 Стоимость объекта основных средств составляет 80 000 руб., срок полезного использования – 5 лет. Определите годовые суммы амортизации, используя следующие методы: линейный; уменьшаемого остатка (коэффициент ускорения – 2); суммы лет. Линейный метод. А = СПЕРВ×НА/100, где СПЕРВ – первоначальная стоимость объекта амортизации НА – годовая норма амортизации, определенная, исходя из срока полезного использования: НА = 100/Тпи Решение: НА =100/5 = 20 А=80000×20/100 = 80000×0,2=16000 Метод уменьшаемого остатка (коэффициент ускорения – 2). А = СОСТ×НА×КУСК/100, где СОСТ – остаточная стоимость объекта амортизации КУСК – коэффициент ускорения, установленный в соответствии с законодательством РФ. Решение: 1) Определим годовую норму амортизации, умноженную на коэффициент ускорения: НА×КУСК = 100/5×2 = 40% 2) Вычислим годовые суммы отчислений: a. Первый год: А1 = 80000/100×40 = 32000 руб. b. Второй год: А2 = (80000-32000)/100×40 = 19200 руб. c. Третий год: А3 = (80000-19200)/100×40 = 24320 руб. d. Четвертый год: А4 = (80000-24320)/100×40 = 22272 руб. e. Пятый год: А5 = (80000-22272)/100×40 = 23091 руб. Метод по сумме чисел лет срока полезного использования. А=СПЕРВ×ТОСТ/(Т×[Т+1]/2), где Т – срок полезного использования оборудования ТОСТ –количество лет, оставшихся до окончания срока полезного использования Решение: 1) Определим сумму числе срока полезного использования: 1 + 2 + 3 + 4 = 10. 2) Годовые суммы амортизационных отчислений составят: a. Первый год: А1 = 80000×5/15 = 26400 руб. b. Второй год: А2 = 80000×4/15 = 20800 руб. c. Третий год: А3 = 80000×3/15 = 16000 руб. d. Четвертый год: А4 = 80000×2/15 = 10400 руб. e. Пятый год: А5 = 80000×1/15 = 4800 руб. Блок 3 – задача 3.4 (вариант 4) Себестоимость годового выпуска продукции – А тыс. руб., затраты на материалы – Б тыс. руб., норма запаса в производственных запасах – В дней, в запасах готовой продукции – Г дней, длительность производственного цикла – Д дней. Определите общий норматив оборотных средств. Данные приведены в таблице 3.5. Вариант 4 А 3 350 Б 1 125 В 15 Г 12 Таблица 3.5 Д 35 Решение: Нпр.з. - норматив потребности предприятия в производственных запасах Нпр.з.=Спр.з.*Тпр.з Нпр.з.= 3,125×15 = 46,87 Спр.з. – средняя стоимость однодневного расхода производственных запасов Спр.з.= 1125/360 = 3,125 Тпр.з. – норма производственного запаса в днях Тпр.з.=15 Ннзп – норматив потребности предприятия в оборотных средствах на НЗП Ннзп=Стп*Т Стп – среднесуточный выпуск продукции по заводской себестоимости Стп – выпуск товарной продукции за период/ количество календарных дней в периоде. Стп=3350/360 = 9,3 Т – норма запаса в оборотных средствах, зависит от всех норм. В данной задаче взята как сумма всех данных норм запаса. Т = 15+12+35=62 360 – 62 = 298 298 × 100 =29800 Нгп – норматив оборотных средств в остатках готовой продукции. Нгп=Стп*Тгп Нгп=9,3×12 = 111,6 Тгп=12 Себестоимость годового выпуска Затраты на материалы норма в производственных запасах, дней норма запаса готовой продукции длительность производственного цикла Норматив потребности в производственных запасах Норматив на НЗП Норматив в остатках готовой продукции Общий норматив оборотных средств 3350 1125 15 12 35 46,87 29800 111,6 29958,47 Общий норматив оборотных средств = норматив в остатках готовой продукции + норматив на НЗП +норматив в производственных запасах = 111,6+29800+46,87 = 29958,47 Блок 4.1 – задача 4.1 (вариант 3) В цехе, работающем непрерывно в А смены по Б часов, имеется В агрегатов, обслуживаемых бригадами по Г человек. Явочный фонд времени одного рабочего – Д дней. Определите необходимую явочную и списочную численность рабочих. Данные приведены в таблице 4.2. Вариант 3 Решение: А 4 Б 6 В 6 Г 5 Таблица 4.2 Д 290 360/290 = 1,24 6 агрегатов × 5 человек = 30 человек 30 чел. × 4 смены = 120 человек явочная численность 120 чел. × 1,24 = 149 человек списочная численность Блок 4.2 – задача 4.8 Численность промышленно-производственного персонала предприятия, чел., по категориям составляет: основные рабочие 930 вспомогательные рабочие 340 руководители 120 служащие 70 специалисты 185 Рассчитайте производительность труда одного рабочего и одного работающего, если за год выпущено продукции на 750 млн. руб. Решение: Птр = ВП / ЧСР.СП., где ВП – годовой объем товарной (валовой) продукции (работ или услуг) в сопоставимых ценах; ЧСР.СП. – среднесписочное число работающих. Птр на одного основного рабочего = 750/930 = 806451,6 руб/чел. Птр на одного работающего 750/(930+340+120+70+185) =455927,1 руб/чел. Блок 4.3 – задача 4.9 (вариант 2) Тарифная ставка рабочего пятого разряда составляет А руб/ч. Продолжительность рабочего дня – 7 ч. Количество рабочих дней в месяце – 20. Норма выработки – Б деталей за смену. Фактическая выработка за месяц – В деталей. Рассчитайте заработок рабочего за месяц: а) при простой повременной системе оплаты труда; б) повременно-премиальной системе оплаты труда. Премия составляет Г % от тарифа; в) прямой сдельной оплате труда. Расценка за одну деталь – Д руб.; г) сдельно-премиальной системе оплаты труда. Премия – Е % от сдельного заработка за каждый процент превышения нормы выработки; д) сдельно-прогрессивной системе оплаты труда. Повышающий коэффициент – Ж. Данные приведены в таблице 4.9. Вариант 2 А 20 Б 21 Таблица 4.9 В 470 Г 12 Д 8 Е 0,6 Ж 1,3 З = T×t, где Т – тарифная ставка (часовая или дневная); t – количество отработанного времени (дней, часов); а) З = 7 × 20 = 2800 руб. З = Т×t (1 + р / 100), где p – размер премии, %, к тарифной ставке. б) З = 20 × 7 × 20 × (1+12/100) = 3136 руб. З = Р×Вф, где Р – расценка, часть заработной платы, приходящаяся на единицу продукции; Вф – объем произведенной продукции. в) З = 470 × 8 = 3760 руб. З = Р×Вф + П, где П – премия. г) Нужно посчитать процент перевыполнения плана: План: 21 дет/в смену×7 час = 420 дет. Факт: 470 дет. 420 – 100% 470 – х% х=(470×100)/420= 112%, т.е. план перевыполнен на 12% (12×0,6)/100 = 0,072 З = 470 × 8 + 470 × 8 × 0,072 = 3760 + 270,72 = 4030,7 руб. З = Ро × Впл + (Вф - Впл) × Рп, где Ро – основная расценка; Впл – выпуск в пределах нормы; Рп – повышенная расценка. Рп = Ро × к, где к – повышающий коэффициент. д) Рп = 8 × 1,3 = 10,4 руб. З = 8 × 420 + (470 – 420) × 10,4 = 3360 +520 = 3880 руб. Блок 5 – задача 5.1 (вариант 8) Определите оптовую цену предприятия, если полная себестоимость единицы продукции – А руб., годовой объем реализации – Б ед., среднегодовая стоимость основных производственных фондов и нормируемых оборотных средств составляет В тыс. руб., рентабельность производства равна Г. Данные приведены в таблице 5.2. Таблица 5.2 Вариант 8 Решение: А 95 Б 6 400 В 800 Г 0,21 Определим полную себестоимость всего объема производства: 95 × 6400 = 608 тыс.руб. Рассчитаем плановую прибыль: 800 × 0,21 = 168 тыс.руб. Рентабельность, рассчитанная по себестоимости: 168 × 100/608 = 28% Оптовая цена продукции предприятия: 95 (1+28/100) = 122 руб. Блок 6 – задача 6.6 Определите, в каком квартале года рентабельность продукции имеет наибольшую величину и какой процент прибыли получит предприятие с каждого рубля реализации на основе данных таблицы 6.6. Таблица 6.6 Показатели 1-й квартал 2-й квартал Цена одного изделия, руб. Себестоимость одного изделия, руб. Объем продаж, шт. 55 45 55 47 3-й квартал 55 43 1500 2000 1700 Рп = (Ц – С)/С × 100, где Ц – цена единицы продукции; С – себестоимость единицы продукции. 1-й квартал: Рп = (55 – 45)/45 × 100 = 22 2-й квартал: Рп = (55 – 47)/47 × 100 = 17 3-й квартал: Рп = (55 – 43)/43 × 100 = 28 Таким образом, наиболее эффективнее является выпуск продукции в 3м квартале.