Факультет экономики

НИУ ВШЭ, 2013

Ю.В. Автономов

Теория выбора в условиях

неопределенности - 1

¾ Лотереи как простейший объект выбора в

условиях неопределенности

¾ Предпочтения на множестве лотерей: теория

ожидаемой полезности

¾ Рискофобия, рискофилия и нейтральность к риску

¾ Денежный эквивалент лотереи и премия за риск

Во всех рассмотренных ранее моделях, мы предполагали,

что агенты взаимодействуют в условиях полной

определенности.

Это, безусловно, упрощает анализ, но…

В реальности большинство решений экономических агентов

зависят от случайных обстоятельств!

– Например: полезность кондиционера зависит от того, будет ли

грядущее лето жарким; полезность приобретения определенной

профессии зависит от характера будущего развития экономики,

и т.д.

Таким образом, одно и то же решение может привести к разным

результатам, в зависимости от обстоятельств.

Различные сочетания случайных обстоятельств задают

различные состояния мира, si

Обозначим множество всех возможных состояний мира за S,

и будем считать, что оно конечно.

Множество исходов

В условиях неопределенности, результаты одного и того

же действия зависят от того, какое из возможных

состояний мира фактически реализуется.

Введем понятие множества исходов:

Пусть A – множество всех решений, которые может

принять потребитель.

Обозначим за X множество исходов (последствий)

всех этих решений во всех возможных состояниях мира.

решение а + состояние мира s = исход x

Î

Лотереи как простейший объект выбора в

условиях неопределенности

В качестве исходов можно рассматривать наборы благ (векторы), а

можно, например, эквивалентные им размеры денежных

выплат.

Если потребитель не обращает внимания на то, какое именно

состояние мира реализовалось, то последствия любого решения

можно описать всего двумя параметрами:

1) размерами денежных выплат, которые может повлечь это

решение,

2) вероятностью получения указанных выплат.

Будем называть простой лотереей набор

L = ((p1…ps), (x1…xs)), где pi – вероятность получения

денежной выплаты xi, i = 1…s (xi ≠ xj, если i ≠ j)*

*

Если окажется, что решение a влечет одинаковую денежную

выплату в нескольких состояниях мира, то вероятность

получения этой выплаты будет равна сумме вероятностей

этих состояний мира.

Простые и сложные лотереи

Будем называть сложной лотереей набор

L = (p1…ps, L1…Ls), где Li - простая лотерея, а pi –

вероятность сыграть в нее.

Мы предполагаем, что индивид учитывает лишь размер

денежных выплат, и вероятность их получения. В этих

условиях:

• Для любой сложной лотереи можно найти эквивалентную

ей простую лотерею.

(то есть, всегда можно найти простую лотерею, которая будет

обеспечивать те же выплаты с теми же вероятностями, что

и произвольно заданная сложная лотерея).

• Для любой простой лотереи можно найти эквивалентную

ей сложную лотерею

При желании, оба утверждения можно доказать,

но для нас вполне достаточно примера Æ

Пример:

⎛ ⎧1 1 ⎫

⎞

Рассмотрим сложную лотерею L = ⎜⎜ ⎨ ; ⎬; {L1 ; L2 }⎟⎟ ,

⎝⎩2 2⎭

⎠

где

⎛ ⎧1 1 ⎫

⎞

⎞

⎛ ⎧1 1 1 ⎫

L1 = ⎜⎜ ⎨ ; ; ⎬; {2;1;0}⎟⎟ и L2 = ⎜⎜ ⎨ ; ⎬; {2;0}⎟⎟ .

⎝⎩2 2⎭

⎠

⎠

⎝ ⎩2 4 4⎭

Легко показать, что такие же выигрыши с такими же

вероятностями дает следующая простая лотерея:

⎛ ⎧1 1 3⎫

⎞

L3 = ⎜⎜ ⎨ ; ; ⎬; {2;1;0}⎟⎟

⎝ ⎩2 8 8⎭

⎠

Предпочтения на множестве лотерей

Для многих людей, самым естественным способом задания

предпочтений на множестве лотерей является использование

математического ожидания выигрыша:

«из любых лотерей L1 и L2 предпочтительней та, где ожидаемый

выигрыш больше»

С точки зрения теории вероятностей, агента с такими предпочтениями

интересует только момент первого порядка (математическое ожидание), а

моменты высших порядков (дисперсия, симметрия, эксцесс) не имеют

значения.

В экономическом анализе агента с подобными предпочтениями

называют «нейтральным к риску». Часто предполагается, что

этим свойством обладает большинство фирм.

А вы сами нейтральны к риску?

«Санкт-Петербургский парадокс»

Рассмотрим лотерею, которая приносит:

2 рубля с вероятностью 1/2,

4 рубля с вероятностью 1/4,

8 рублей с вероятностью 1/8,

…

2N рублей с вероятностью 1/2N

Пусть N Æ ∞. Заметим, что сумма вероятностей равна единице,

никакого подвоха:

1 1 1

0,5

+ + + ... =

=1

2 4 8

1 − 0,5

Математическое ожидание выигрыша в эту лотерею:

1

1

1

E ( L) = 2 * + 4 * + 8* ... = ∞

2

4

8

Поскольку математическое ожидание выигрыша в эту

лотерею равно бесконечности, нейтральный к риску

агент должен предпочесть ее любой конечной сумме.

Представьте себе, что вам достался один билет такой

лотереи. За какую сумму денег вы согласились бы

его продать?

Заметим, что при бесконечности ожидаемого

выигрыша, это весьма и весьма рискованная

лотерея: ваши шансы выиграть больше 1024 рублей

составляют 1/1024 < 0,1%!

Одно из решений парадокса, которое и положило

начало теории ожидаемой полезности, было

предложено в 1738 году Даниэлем Бернулли Î

Бернулли предположил, что:

людей интересует не номинальная величина

богатства, w (или его ожидаемая величина, E(w)),

а его психологическое восприятие;

удовлетворение, v(w) (или ожидаемое

удовлетворение, E(v(w))) от богатства

(NB! Общепринятый в наши дни термин «полезность» был тогда

неизвестен; его существенно позже ввел в обращение Иеремия

Бентам)

То есть, люди воспринимают Санкт-Петербургскую лотерею не как

математическое ожидание самого выигрыша, но как

математическое ожидание полезности от этого выигрыша:

1

1

1

v (2) + v (4) + v (8) + ...

2

4

8

Если u(.) вогнута, лотерея приобретает конечную ценность!

Теория ожидаемой полезности

В современном аксиоматическом изложении она выглядит так:

Если предпочтения индивида на множестве лотерей L обладают

следующими свойствами:

1)

Рациональность (полнота + транзитивность + рефлективность)

2)

Независимость от посторонних альтернатив: для любых

лотерей L1, L2 и L3, таких, что L1 ≥ L2,

αL1+ (1 – α)L3 ≥ αL2+ (1 – α)L3

3)

Непрерывность: для любых лотерей L1, L2 и L3, таких, что

L1 > L2 > L3, найдутся числа α и β такие, что

αL1 + (1 – α)L3 > L2 и βL1 + (1 – β)L3 < L2,

То эти предпочтения представимы функцией ожидаемой полезности

фон Неймана-Моргенштерна, имеющей следующий вид Î

U ( ( p1 ,..., pS ) , ( x1 ,..., xS ) ) = ∑ pS v ( xS )

s∈S

Где:

ps – вероятность состояния мира s,

xs – богатство потребителя в состоянии мира s

v(.) – «элементарная», или «Бернуллевская» функция

полезности.

NB! В отличие от обычной функции полезности, которая единственна с

точностью до положительного монотонного преобразования,

функция ожидаемой полезности единственна с точностью до

положительного аффинного преобразования:

Î Если U(x) – ф.о.п., то функция a + bU(x), b > 0 будет

представлять те же предпочтения.

Î В теории ожидаемой полезности сохраняется

кардинализм.

Теория ожидаемой полезности позволяет нам задать

строгую классификацию отношения агентов к риску:

Если U(.) – ф.о.п. фон Неймана-Моргенштерна, то:

Агент - рискофоб, если для любой лотереи L, U(L) < U(E(L))

Агент нейтрален к риску, если для любой лотереи L, U(L) = U(E(L))

Агент - рискофил, если для любой лотереи L, U(L) > U(E(L))

Рассмотрим неравенство, определяющее рискофоба, подробнее:

⎛

⎞

ps v ( x s ) < v ⎜ ∑ ps x s ⎟

∑

s∈S

⎝ s∈S

⎠

Это ни что иное, как определение строгой вогнутости функции v(.)!

У рискофоба элементарная функция полезности v(.) строго вогнута

У рискофила элементарная функция полезности v(.) строго выпукла

У нейтрального к риску агента элементарная функция полезности v(.)

линейна

Измерение несклонности к риску: денежный

эквивалент лотереи

Денежным эквивалентом (certainty equivalent, CE(L))

лотереи L является такая сумма денег m, полученная с

определенностью, что:

U(L) = U(m)

Из определений рискофобии, рискофилии и рискнейтральности легко вывести, что:

Для рискофоба денежный эквивалент лотереи меньше

ожидаемого выигрыша

Для рискофила денежный эквивалент лотереи больше

ожидаемого выигрыша

Для нейтрального к риску агента денежный эквивалент

лотереи равен ожидаемому выигрышу

Измерение несклонности к риску:

премия за риск

Для лотереи L, будем называть премией за риск (risk premium, RP(L)),

разность:

E(L) - CE(L)

Где E(L) – математическое ожидание выигрыша в лотерею L,

СE(L) – ее денежный эквивалент.

Это минимальная сумма, за которую агент согласится рискнуть

(сыграть в лотерею), вместо того чтобы взять мат. ожидание

выигрыша в эту лотерею.

Из определений рискофобии, рискофилии и риск-нейтральности

легко вывести, что:

Для рискофоба премия за риск положительна

Для рискофила премия за риск отрицательна

Для нейтрального к риску агента премия за риск нулевая

Кто из двух рискофобов больше боится риска? Кто из двух рискофилов

сильнее любит рисковать?

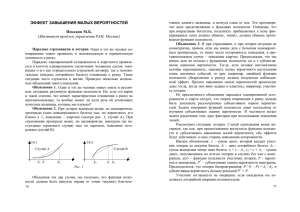

Графическая иллюстрация отношения к риску с

помощью простой лотереи и элементарной

функции полезности - 1

Рассмотрим лотерею L = {(x1, x2), (p, 1 – p)}, x1 < x2.

Предположим, элементарная функция полезности потребителя –

v(x), и он рискофоб:

Exp. Utility

v(x)

U(E(L)

Денежный

U(L)

эквивалент лотереи

Будем называть денежным эквивалентом лотер

Примеры

положительная премия за риск

x1 CE(L) E(L)

x2

x

Графическая иллюстрация отношения к риску с

помощью простой лотереи и элементарной

функции полезности - 2

Рассмотрим лотерею L = {(x1, x2), (p, 1 – p)}, x1 > x2.

Предположим, элементарная функция полезности потребителя –

v(x), и он рискофил:

Exp. Utility

v(x)

Денежный эквивалент лотереи

U(L) называть денежным эквивалентом лотере

Будем

U(E(L))

Примеры

отрицательная премия за риск

x1

E(L) CE(L) x2

x

Графическая иллюстрация отношения к риску с

помощью простой лотереи и элементарной

функции полезности - 3

Рассмотрим лотерею L = {(x1, x2), (p, 1 – p)}, x1 > x2.

Предположим, элементарная функция полезности потребителя –

v(x), и он нейтрален к риску:

Exp. Utility

v(x)

Денежный эквивалент лотереи

U(L) =называть

U(E(L)) денежным эквивалентом лоте

Будем

Примеры

x1 E(L)=CE(L)

x2

x