Дом_зад2

реклама

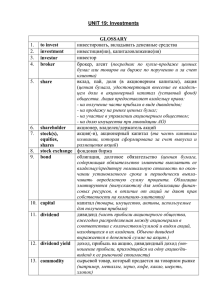

69. Оценка гарантийных обязательств Компания Рейнбоу производит и продает электронные игры. Производство каждой игры обходится компании в $50, цена продажи составляет $90. Каждая игра продается с гарантией, которая предусматривает бесплатную замену в случае ее поломки в течение двух лет после продажи. На основании прошлого опыта известно, что 7 % проданных игр было заменено по условиям гарантии. В течение октября компания продала 52,000 игр и 2,800 игр было заменено по гарантии. Требуется: 1. Подготовьте журнальную проводку для регистрации оценочно го обязательства по гарантиям в течение месяца. 2. Подготовьте журнальную проводку для регистрации гарантий ной замены игр в течение месяца. 70. Обязательства по оплате отпусков Корпорация обычно предоставляет каждому работнику трехнедельный оплачиваемый отпуск за отработанный в компании год. На основе изучения текучести рабочей силы и прошлого опыта, руководство сделало оценку, что 65 % работников уйдут в отпуск в этом году. Компания Javier Сравнительный бухгалтерский баланс на 30 июня 19 х 2 и 19 х 1 гг. 19x2 19x1 Активы Денежные средства Счета к получению (нетто) Запасы Расходы, оплаченные авансом Мебель Накопленный износ, мебель Итого активы Обязательства и акционерный $ 69,900 21,000 43,400 3,200 55,000 (9,000) $183,500 капитал $ 12,500 26,000 48,400 2,600 60,000 (5,000) $144,500 Счета к оплате Задолженность по налогу на прибыль Векселя к оплате (долгосрочные) Обыкновенные акции — $5 номинальная стоимость Нераспределенная прибыль Итого обязательства и акционерный капитал $ 13,000 1,200 37,000 $ 14,000 1,800 35,000 115,000 17,300 90,000 3,700 $183,500 $144,500 Требуется: 1. Предполагая, что заработная плата в компании за август соста вила $300,000, определите сумму оплаты отпусков для работ ников за месяц. 2. Подготовьте журнальную проводку для регистрации этой сум мы за август. 71. Подготовка отчета о движении денежных средств прямым методом Сравнительный баланс компании Javier на 30 июня 19x2 года и на 30 июня 19x1 года, а также отчет о прибылях и убытках за 19x2 год представлены ниже: Компания Javier Отчет о прибылях и убытках за год, закончившийся 30 июня 19x2 года Выручка от реализации продукции Себестоимость реализованной продукции Валовая прибыль Операционные расходы Прибыль от основной деятельности Расходы по процентам Прибыль до налогообложения Расходы по налогу на прибыль Чистая прибыль $234,000 156,000 $ 78,000 45,000 $ 33,000 2,800 $ 30,200 12,300 $ 17,900 а) б) в) г) д) Дополнительная информация: выданы на $22,000 векселя за закупку мебели; продана мебель по остаточной стоимости, первоначальная сто имость которой $27,000 с накопленным износом $15,300; за год начислен износ мебели — $19,300; оплачены векселя на сумму $20,000; выпущены и проданы по номинальной стоимости обыкновенные акции на $25,000; объявлены и выплачены дивиденды на сумму $4,300. Требуется: Подготовьте Отчет о движении денежных средств за 19x2 год прямым методом. 72. Подготовка отчета о движении денежных средств косвенным методом Используя информацию из предыдущей задачи, подготовьте Отчет о движении денежных средств компании Javier косвенным методом. 84. Дивиденды по привилегированным акциям, депонированные дивиденды Компания имеет 10,000 акций по $100 номинальной стоимостью — это 7 %-ные кумулятивные привилегированные акции, и 50,000 обыкновенных акций номиналом по $1. В течение первых четырех лет совет директоров компании выплачивал дивиденды следующим образом: нет 19x1 год - $120,000 19x2 год - 140,000 19x3 год - 140,000 19x4 год — Требуется: 1. Определить общую сумму дивидендов, полученных держателя ми обыкновенных и привилегированных акций за каждый их четырех лет. 2. Определить величину дивидендов, приходящихся на каждую обыкновенную и привилегированную акцию за каждый из че тырех лет. 85. Акционерный капитал и отчет о нераспределенной прибыли На 31 декабря 19x1 года раздел акционерного капитала бухгалтерского баланса компании Сколник выглядит следующим образом: Авансированный капитал Обыкновенные акции — $4 номинальная стоимость, 200,000 акций разрешено к выпуску, 60,000 акций выпущено и циркулирует $ 240,000 Капитал сверх номинальной стоимости 640,000 Итого авансированный капитал $ 880,000 Нераспределенная прибыль 412,000 Итого акционерный капитал $1,292,000 В течение 19x2 года были осуществлены следующие хозяйственные операции, связанные с акционерным капиталом: 4 января — совет директоров получил разрешение на выпуск 20,000 акций с номинальной стоимостью $20, это некумулятивные привилегированные акции со ставкой дивиденда — $2, которые могут быть отозваны по $21 за акцию. 14 января — компания продала 12,000 привилегированных акций по $20 и выпустила еще 2,000 привилегированных акций в обмен на здание стоимостью $40,000. 8 марта — Совет директоров объявил о дроблении обыкновенных акций в соотношении 2 к 1. 20 апреля — после дробления акций компания выкупила 3,000 собственных обыкновенных акций по цене $6 за акцию. 4 мая — 1,000 выкупленных собственных акций была продана по цене $8 за акцию. 15 июля — совет директоров объявил о выплате дивидендов по $2 на привилегированную акцию и $0.20 на обыкновенную акцию. 25 июля — дата регистрации акционеров. 15 августа — выплата дивидендов. 28 ноября — совет директоров объявил о 15 % выплате дивидендов акциями держателям обыкновенных акций, их рыночная стоимость на эту дату составляет $10. 15 декабря — дата регистрации акционеров. 5 января — дата распределения акций между акционерами. За 19x2 год чистые убытки компании составили $109,000. 31 декабря счета Итоговая Прибыль и Объявленные Дивиденды были закрыты. Совет директоров в примечаниях к финансовому отчету указал, что в соответствии с договором о банковском кредите минимальная величина нераспределенной прибыли составляет $50,000. Денежные дивиденды не могут объявляться и выплачиваться, если нераспределенная прибыль будет менее $50,000. Требуется: 1. Записать в журнале все хозяйственные операции за 19x2 год. 2. Подготовить Отчет о нераспределенной прибыли за год, за кончившийся 31 декабря 19x2 года. 3. Подготовить раздел акционерного капитала бухгалтерского ба ланса на 31 декабря 19x2 года.