Загрузить 27.0 Кб

advertisement

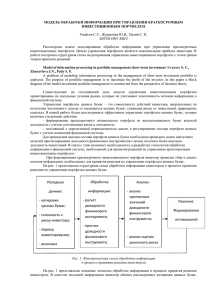

О возможностях использования операционного игрового моделирования при управлении портфелем ценных бумаг А.Ф. Кононенко, В.В. Шевченко Вычислительный центр имени А.А. Дородницына РАН Одной из главных задач при разработке рациональной стратегии управления портфелем ценных бумаг ([1] и др.) является задача прогнозирования ожидаемой стоимости каждой такой бумаги на рассматриваемом отрезке времени. Применяемый, как правило, вероятностный подход к оценке таких ожиданий обладает не только преимуществами, но и недостатками, одним из которых является отсутствие углубленного анализа состояния и потенциальных возможностей эмитентов ценных бумаг. Едва ли можно также считать достаточными оценки эмитентов рейтинговыми агентствами, поскольку такие оценки, как правило, базируются на опросах экспертов и в значительной мере носят субъективный характер. В связи с чем представляется целесообразным проведение, в дополнение к существующим методам финансовой инженерии, интервального прогнозирования ожидаемой стоимости каждой из рассматриваемых ценных бумаг, исходя из анализа оборотов и сальдо счетов, квалификационного потенциала и производственных возможностей каждого эмитента. При проведении такого анализа может эффективно использоваться операционное игровое сценарное моделирование ([2,3] и др.), разработанное авторами и апробированное на решении ряда задач микро и макро экономического характера. Операционное игровое сценарное моделирование, как оригинальный подход к описанию широкого круга социально-экономических процессов, возникло в результате математического осмысления базовых понятий, используемых при учете результатов, анализе и планировании производственно-экономических процессов: счет бухгалтерского учета (активный, пассивный, забалансовый, аналитический), проводка, хозяйственная операция, обязательство, сценарий (вариант) реализации того или иного социально-экономического процесса, сценарное условие, сценарный план. При решении практических задач с использованием операционного игрового сценарного моделирования рассматривались производственные, инновационномодернизационные, кредитные, инвестиционные, налоговые и другие операции, а интересы игроков описывались их итоговыми обобщенными чистыми активами (ОЧА), включающими наряду с чистыми активами как таковыми корректные оценки находящегося в их распоряжении квалификационного потенциала, природных ресурсов, активов репутационного и иного характера. В работе [3] рассматривается пример использования операционного игрового сценарного моделирования для решения задачи сценарного прогнозирования основных показателей экономического развития промышленного комплекса г. Москвы. При этом динамика показателей прогнозировалась на всем рассматриваемом отрезке времени (2007-09 гг., в последующих работах - 2008-25 гг.). Рассматривались оптимистический (наилучший) и пессимистический (наихудший) сценарии. Вполне аналогично можно проводить интервальные оценки динамики ОЧА эмитентов ценных бумаг и использовать их для оценки ожидаемой динамики рыночной стоимости рассматриваемых при управлении портфелем ценных бумаг. Наличие интервальных оценок стоимости бумаг позволило бы вырабатывать рациональные стратегии управления портфелем с использованием принципа гарантированного результата (исходя из пессимистических оценок), устанавливая экспертно вероятностные распределения внутри ожидаемых интервалов для каждого эмитента, с использованием иных принципов оптимальности. Литература 1. Маршалл Дж., Бансал В. Финансовая инженерия. М.: Инфра-М, 1998. 784 с. 2. Кононенко А.Ф., Шевченко В.В. Задачи управления производственными корпорациями и операционные игры. М.: ВЦ РАН, 2004. 42 с. 3. Кононенко А.Ф., Шевченко В.В. Использование игрового и сценарного моделирования в решении задач управления промышленным комплексом региона. М.: ВЦ РАН, 2007. 48 с.