монополия и олигополия

реклама

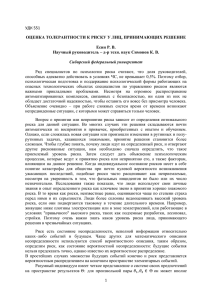

МФТИ, 2012-2013 уч.г., 01.11.2012 Темы: Монополия. Стратегические взаимодействия: олигополия План 1. Монополия: монополия и совершенная конкуренция, неэффективность монополии; чистые потери от монополии. 2. Олигополия: модель Курно. Основные определения 1. Монополия. Утверждение. Пусть y m - равновесный уровень выпуска монополиста, а y c - равновесный уровень выпуска при совершенной конкуренции (т.е. объем выпуска, который был бы выбран фирмой с такой же функцией издержек, но принимающей цену заданной). Тогда, если обратная функция спроса, p ( y ) , убывает, то (1) y m y c ; (2) если кроме того обратная функция спроса и функция издержек дифференцируемы, y m 0 и p ( y ) 0 , то y m y c . Равновесный уровень выпуска при монополии неэффективен (не Парето-оптимален), yc DWL ( p(t ) c (t )) dt (deadweight loss) - чистые потери от монополии, мера снижения ym благосостояния потребителей в результате того, что они платят не конкурентную, а монопольную цену. Пример. Пусть p( y ) a by , c( y ) cy , причем a c 0 , b 0 . Равновесная цена при совершенной конкуренции определяется из условия равенства предельным издержкам: p c , соответственно, равновесный уровень выпуска при совершенной конкуренции (он же и будет эффективным) будет следующим: yc (a c) / b . Равновесный уровень выпуска при монополии, y m , будет положительным, поскольку выполнены все предпосылки соответствующего утверждения: если обратная функция спроса p ( y ) и функция издержек c( y ) дифференцируемы и p(0) c (0) , то y m 0 (см. план лекции 8), и определяется из условия p ( y m ) y m p( y m ) c , откуда находим y m (a c) / 2b , что в два MC ( y ) MR( ym ) m раза меньше оптимального. Соответственно, равновесная цена составит pm (a c) / 2 . Чистые потери от монополии: 2 ( y c y m )( p m c) 1 a c a c a c 1 a c a c a c . DWL c 2 2 b 2b 2 8b 2 2b 2 1 МФТИ, 2012-2013 уч.г., 01.11.2012 p a pm DWL c MC p( y) MR ( y ) ym yc y 2. Олигополия. Модели некооперативного поведения олигополистов: Одновременно Последовательно Количество (выпуск) Модель Курно Модель Штакельберга Цена Модель Бертрана Ценовое лидерство Будем считать, что некоторую однородную продукцию производят J фирм технологии которых представлены возрастающими выпуклыми функциями издержек c j ( y j ) , а спрос на продукцию задается убывающей обратной функцией совокупного спроса p(Y ) , где Y y j , y j 0 . j Модель Курно (дуополия): фирмы одновременно и независимо выбирают уровень выпуска. Пусть y j - это выпуск фирмы j , а через y j обозначим выпуск другой фирмы (или совокупный выпуск всех других фирм, если их больше двух). Задача фирмы j имеет вид: max j pY p j c j ( y j ) p( y j y j ) y j c j ( y j ) , где Y y j и y j - ожидаемый выпуск y j 0 j фирмы-конкурента (и в равновесии ожидания оправдываются). Обозначим решение этой задачи через y *j . Определение: Набор ( y1* , y 2* ) составляет равновесие в модели дуополии Курно (равновесие по Нэшу), если для любой фирмы j , y *j является решением задачи фирмы j при y j y * j . Зависимость оптимального объема производства y j от y j называют функцией (отображением в общем случае) реакции: y j R j ( y j ) . 2 МФТИ, 2012-2013 уч.г., 01.11.2012 Если оптимальный отклик однозначен, то равновесие Курно ( y1* , y 2* ) является решением системы: y *j R j y * j , где j 1, 2 . Графически, равновесие в модели Курно характеризуется пересечением кривых реакции в пространстве выпусков. 3 МФТИ, 2012-2013 уч.г., 01.11.2012 Темы: Олигополия: модель Бертрана; картель. Выбор в условиях неопределенности. План 1. Модель Бертрана: описание; характеристика равновесия. 2. Картель: описание; характеристика равновесия; неустойчивость картеля. 3. Выбор в условиях неопределенности: лотереи, отношение к риску, функция ожидаемой полезности, денежный (гарантированный) эквивалент лотереи. Основные определения и утверждения Модель дуополии Бертрана (фирмы одновременно назначают цены). Пусть фирмы имеют одинаковые функции издержек c j ( y j ) cy j , c 0 . Пусть x ( p ) - функция совокупного спроса, непрерывная и строго убывающая при всех p таких, что x( p ) 0 . Олигополисты, производящие однородную продукцию, одновременно назначают цены на нее p j . Функция спроса на продукцию фирмы j имеет вид: p j pi x( p j ), x( p j ) x j ( p j , pi ) , 2 0, p j pi p j pi Утверждение:: Состояние, в котором оба олигополиста назначают цену на уровне предельных издержек, т.е. p1* p2* c является равновесием (по Нэшу) в модели Бертрана, причем данное равновесие единственно. Картель: соглашение олигополистов относительно объемов выпуска (при условии возможности перераспределения прибыли). Таким образом задача картеля заключается в установлении таких уровней выпуска, которые максимизируют совокупную прибыль: max j p (Y )Y c j ( y j ) , где Y y1 ... y J . y j 0 j j Если все фирмы имеют постоянные предельные (и средние) издержки, то совокупный выпуск отрасли будет равен монопольному, когда предельные издержки монополиста равны минимальным предельным издержкам среди всех фирм. Утверждение (неустойчивость картеля): Пусть в картеле все фирмы производят продукцию в положительном количестве, y *j 0 для всех j ; p(Y ) - дифференцируема и убывает; функции издержек дифференцируемы, тогда j ( y1* ,..., y *J ) y j 0 для всех j , т.е. каждая фирма может повысить свою прибыль, увеличив выпуск. Выбор в условиях неопределенности Пусть X x1 ,..., x N - множество возможных исходов. 4 МФТИ, 2012-2013 уч.г., 01.11.2012 Простой лотереей будем называть набор вероятностей L ( 1 ,, N ) , где 0 n 1 – N вероятность исхода x n и i 1 . i 1 Обозначим множество простых лотерей через . Определение. Предпочтения потребителя представимы функцией ожидаемой полезности, если каждому исходу x n можно присвоить число u ( x n ) таким образом, что для любых двух лотерей N N n 1 n 1 L равносильно U ( L) u ( xn ) n u ( x n ) n U ( L) . L ( 1 ,, N ) и L' ( 1 ,, N ) : L ~ Функция U называется функцией ожидаемой полезности или функцией полезности НейманаМоргенштерна (von Neumann-Morgenstern). Функцию u (x) принято называть элементарной функцией полезности или функцией полезности Бернулли (будем считать ее возрастающей). Утверждение (Единственность функции ожидаемой полезности). Если функция u: R – функция ожидаемой полезности, представляющая предпочтения, определенные на , то u~ другая функция полезности фон Неймана-Моргенштерна, отражающая те же предпочтения на тогда и только тогда, когда существуют числа 0 и такие, что u~ ( L) u ( L) для любой L . Определение. Будем говорить, что индивид не склонен к риску, если любая лотерея L ( 1 ,.., N ) для него не лучше ожидаемого выигрыша этой лотереи, N i 1 i xi , полученного с определенностью. Если потребитель строго предпочитает ожидаемый выигрыш самой лотерее, то говорят, что он строго не склонен к риску или рискофоб. Будем говорить, что индивид нейтрален к риску, если он безразличен между лотереей и ее ожидаемым выигрышем, полученным с определенностью. Будем говорить, что индивид склонен к риску, если предпочитает лотерею ее ожидаемому выигрышу, полученному с определенностью. Если потребитель строго предпочитает лотерею ее ожидаемому выигрышу, то говорят, что он строго склонен к риску или рискофил. Если предпочтения индивида представимы с помощью функции ожидаемой полезности, то несклонность к риску означает вогнутость элементарной функции полезности u (x) (для рискофоба – строгую вогнутость); склонность к риску эквивалентна выпуклости элементарной функции полезности u (x) (для рискофила – строгой выпуклости); у нейтрального к риску индивида элементарная функция полезности линейна. Определение. Денежным (гарантированным) эквивалентом лотереи L ( 1 ,.., N ) будем называть сумму денег CE (L ) (полученную с определенностью), которая приносит индивиду N такую же полезность, что и данная лотерея: u (CE ( L)) i u ( xi ) . i 1 5