Методические рекомендации. Экспресс

advertisement

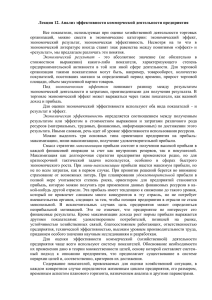

ЭКСПРЕСС-АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ Введение Финансовое состояние организации характеризуется системой показателей, отражающих на фиксированный момент времени ее способность финансировать свою деятельность и своевременно рассчитываться по своим обязательствам. Экспресс-анализ является первым этапом, с которого необходимо начинать анализ финансового состояния организации. Этот этап позволяет дать общую оценку работы организации, не раскрывая внутреннего содержания каждого фактора, повлиявшего на формирование отдельных показателей, а также дать возможность непосредственно ознакомиться с масштабами производства, его особенностями. Важнейшими источниками общего обзора результатов деятельности организации являются данные бухгалтерской и статистической отчетности. Экспресс-анализ представляет собой отбор небольшого количества наиболее значимых и сравнительно несложных в исчислении показателей, сравнение фактических значений показателей с нормативами, а также отслеживание показателей в динамике. Источниками информации для экспресс-анализа являются бухгалтерский баланс и отчет о прибылях и убытках. Несмотря на кажущуюся ограниченность исходных данных, по ним можно сделать выводы о структуре баланса, финансовой устойчивости и платежеспособности организации, о наличии или отсутствии свободных денежных средств. Главная цель экспресс-анализа - это наглядная и простая оценка имущественного состояния и эффективности развития организации. При экспресс-анализе пользователь решает главным образом задачу по обнаружению проблемных мест в деятельности организации с тем, чтобы определить направления углубленного анализа. Поэтому экспресс-анализ может проводиться с минимально необходимыми расчетами и использованием различных приемов и технологий. Автор статьи рассматривает методику проведения экспресс-анализа коммерческой организации. Преимуществами данной методики является ее понятность (как пользователям, проводящим экономический анализ, так и пользователям, пользующимся результатами этого анализа), относительная лаконичность (небольшой, но содержательный набор экономических показателей, предлагаемых для расчета и анализа) и релевантность (на основании полученных результатов могут быть сделаны достоверные выводы о финансовом состоянии и эффективности организации). Предлагаемая последовательность действий при проведении экспресс-анализа организации приведена в виде схемы. Схема Последовательность действий при проведении экспресс-анализа организации Ћ Оценить динамику выручки от реализации продукции, себестоимости, финансовых результатов от различных видов деятельности и итоговый финансовый результат организации (до и после налогообложения), в результате чего можно сделать выводы о реальной прибыльности организации за отчетный период (что не всегда видно из баланса организации) Ћ Рассчитать основные показатели рентабельности организации: рентабельность продукции и рентабельность продаж, на основании чего можно сделать выводы об эффективности основного вида деятельности организации Ћ Оценить динамику совокупных активов, выручки от реализации и прибыли от реализации организации с использованием золотого правила экономики организации, на основании чего можно сделать выводы о тенденциях развития организации и ее деловой активности Ћ Оценить динамику совокупных активов организации и источники их изменения (за счет собственного капитала или обязательств), что позволит сделать выводы об улучшении или ухудшении структуры баланса, а в итоге и финансового состояния Ћ Рассчитать коэффициент абсолютной ликвидности, что позволит оценить способность организации расплачиваться по наиболее срочным долгам Ћ Рассчитать коэффициенты платежеспособности, что позволит оценить возможность организации погашать свои платежные обязательства и признать организацию в соответствии с нормами законодательства платежеспособной или неплатежеспособной Вместе с тем последовательность действий в предложенной методике экспресс-анализа не является жесткой и может варьироваться в зависимости от личных предпочтений аналитика. Следует отметить, что экспресс-анализ по вышеописанной методике может быть осуществлен за любое количество периодов. Однако не следует забывать о том, что такой анализ носит предварительный характер и не должен занимать много времени, в связи с чем автор рекомендует осуществлять его за 2-3 (максимум) отчетных периода. С помощью предложенной методики экспресс-анализа проведем анализ финансового состояния частного унитарного предприятия «XXX» (далее - ЧУП «ХХХ», предприятие) за 2011-2012 гг., которое осуществляет оптовую торговлю резинотехническими изделиями для мебельной, строительной и автомобильной промышленности (трубки, шланги, рукава, лента конвейерная, кольца, манжеты и др.). Оценка динамики выручки от реализации продукции, себестоимости, финансовых результатов от различных видов деятельности и итогового финансового результата организации (до и после налогообложения) На основании отчета о прибылях и убытках с 1 января по 31 декабря 2012 г. были составлены таблицы 1 и 2, в которых отражены основные показатели доходов, расходов и финансовых результатов ЧУП «XXX» за 2011-2012 гг., а также сделаны расчеты, позволяющие сравнить их и прийти к выводам. Таблица 1 Основные показатели доходов, расходов и финансовых результатов частного унитарного предприятия «XXX» за 2011-2012 годы Показатель 2011 г. 2012 г. Отклонение сумма, уд. сумма, уд. абсолют- относимлн.руб. вес, % млн.руб. вес, % ное, тельное, млн.руб. % 1. Выручка 3 289 100,0 4 682 100,0 1 393 42,4 от реализации товаров 2. Полная 3 013 91,6 4 601 98,3 1 588 52,7 себестоимость реализованных товаров, в т.ч.: 2.1. Себестоимость 2 661 80,9 3 923 83,8 1 262 47,4 реализованных товаров 2.2. 101 3,1 204 4,4 103 102,0 Управленческие расходы 2.3. Расходы 251 7,6 474 10,1 223 88,8 на реализацию 3. Прибыль 276 8,4 81 1,7 -195 -70,7 (убыток) от реализации товаров (стр.1 стр.3) Как показывают данные таблицы 1, выручка ЧУП «XXX» за 2012 г. значительно возросла (на 1 393 млн.руб., или на 42,4 %), что следует оценить положительно. Полная себестоимость реализованной продукции также возросла (на 1 588 млн.руб., или на 52,7 %). При этом наиболее быстрыми темпами увеличивались управленческие расходы (на 102,0 %) и расходы на реализацию (на 88,8 %) по сравнению с себестоимостью реализованных товаров (на 47,4 %), что свидетельствует о том, что рост полной себестоимости был вызван преимущественно внутренними, зависящими от предприятия причинами. Так как темп прироста себестоимости опережал темп прироста выручки (52,7 % > 42,4 %), то это следует оценить отрицательно. В результате ухудшилась экономическая структура выручки (выручка принимается равной 100,0 %), т.е. доля полной себестоимости реализованных товаров в выручке увеличилась (с 91,6 до 98,3 % (!)), а прибыли соответственно уменьшилась (с 8,4 до 1,7 %). В итоге в 2011 и 2012 гг. была получена прибыль от реализации продукции, однако ее величина в 2012 г. сократилась на 195 млн.руб., или на 70,7 %, по сравнению с 2011 г. Таким образом, 2012 г. следует оценить как менее успешный период в основной деятельности предприятия. В таблице 2 представлена динамика финансовых результатов по видам деятельности предприятия. Таблица 2 Финансовые результаты по видам деятельности частного унитарного предприятия «XXX» за 2011-2012 годы Показатель Сумма, Отклонение млн.руб. 2011 г. 2012 г. абсолют- относиное, тельное, млн.руб. % от текущей 265 66 -199 -75,1 1. Прибыль (убыток) деятельности 2. Прибыль (убыток) от инвестиционной деятельности 3. Прибыль (убыток) от финансовой деятельности 4. Прибыль (убыток) до налогообложения (стр.1 + стр.2 + стр.3) 5. Чистая прибыль (убыток) 0 0 0 0,0 -161 53 214 -132,9 104 119 15 14,4 72 95 23 31,9 В результате осуществления текущей деятельности в 2011-2012 гг. была получена прибыль, хотя в 2012 г. ее величина была значительно меньше (на 199 млн.руб., или на 75,1 %). В анализируемом периоде ЧУП «XXX» не осуществляло инвестиционную деятельность, т.е. не приобретало и не реализовывало основные средства, нематериальные активы и другие долгосрочные активы. В результате осуществления финансовой деятельности в 2011 г. был получен убыток в размере 161 млн.руб., а в 2012 г. - прибыль в размере 53 млн.руб. В итоге балансовая прибыль (прибыль до налогообложения) в 2011 и 2012 гг. составила 104 и 119 млн.руб. соответственно (темп прироста - 14,4 %). Чистая прибыль в 2012 г. также была выше (на 23 млн.руб., или на 31,9 %), чем в 2011 г. Таким образом, данные отчета о прибылях и убытках свидетельствуют в целом о прибыльной работе предприятия. Однако следует принять во внимание, что рост балансовой прибыли был вызван не успешной основной (текущей) деятельностью предприятия, т.е. реализацией товаров, а получением прибыли в результате осуществления финансовой деятельности, которая не может и не должна рассматриваться как основной и долгосрочный источник развития предприятия. Тот факт, что на фоне роста балансовой прибыли прибыль от текущей деятельности в 2012 г. значительно уменьшилась, должен вызывать определенное беспокойство у руководителей, в связи с чем ими должны быть приняты соответствующие меры. Расчет основных показателей рентабельности организации: рентабельности продукции (затрат) и рентабельности продаж Расчет основных показателей рентабельности организации также осуществляется на основании отчета о прибылях и убытках. В таблице 3 представлен расчет показателей рентабельности ЧУП «XXX» за 2011-2012 гг. Таблица 3 Расчет показателей рентабельности частного унитарного предприятия «XXX» за 2011-2012 годы Показатель от реализации 1. Выручка продукции, млн.руб. 2. Полная себестоимость реализованной продукции, млн.руб. 3. Прибыль от реализации продукции, млн.руб. (стр.1 - стр.2) 4. Рентабельность продукции, % (стр.3 / стр.2 х 100 %) 5. Рентабельность продаж, % (стр.3 / стр.1 х 100 %) За 2011 г. 3 289 За 2012 г. 4 682 3 013 4 601 276 81 9,2 1,8 8,4 1,7 Данные таблицы 3 свидетельствуют о том, что показатели рентабельности предприятия в 2012 г. были значительно хуже, чем в 2011 г. Это связано с тем, что основная деятельность предприятия в 2012 г. была менее успешной, чем в 2011 г., о чем было сказано выше. В итоге в 2012 г. рентабельность продукции составила 1,8 %, рентабельность продаж - 1,7 %, что следует признать недостаточным для эффективной работы и развития предприятия. Оценка динамики совокупных активов, выручки от реализации и прибыли от реализации организации с использованием золотого правила экономики организации Золотое правило экономики любой организации гласит, что темп роста активов (Такт) должен быть больше 100 % и меньше темпа роста выручки от реализации (Твыр), а темп роста выручки от реализации должен быть меньше темпа роста прибыли (Тп) от реализации продукции. Система обозначенных неравенств выглядит следующим образом (см. формулу 1): 100 % < Такт < Твыр < Тп. (1) Первое неравенство (100 < Такт) показывает, что организация наращивает свой экономический потенциал, и масштабы деятельности. Второе неравенство (Такт < Твыр) свидетельствует о том, что объем реализации растет быстрее экономического потенциала. Из этого можно сделать вывод о повышении эффективности использования ресурсов в организации. Третье неравенство (Твыр < Тп) означает, что прибыль от реализации продукции растет быстрее объема реализации продукции и совокупного капитала вследствие положительного эффекта операционного рычага. Операционный рычаг показывает, во сколько раз темпы изменения прибыли от реализации превышают темпы изменения выручки от реализации. Зная операционный рычаг, можно прогнозировать изменение прибыли при изменении выручки. Если данные пропорции соблюдаются, то это свидетельствует о динамичности развития организации и укреплении ее финансового состояния. Необходимые данные и расчеты для оценки деловой активности ЧУП «XXX» приведены в таблице 4. Данные о стоимости активов взяты из бухгалтерского баланса предприятия. Таблица 4 Оценка деловой активности частного унитарного предприятия «XXX» за 2011-2012 годы на основании золотого правила экономики предприятия Показатель 1. Активы 2. Выручка от реализации товаров 3. Прибыль (убыток) от реализации товаров 4. Соблюдение золотого правила Сумма, млн.руб. на начало на начало 2012 г. / 2013 г. / за 2011 г. за 2012 г. 953 1 374 3 289 4 682 276 81 Темп роста 2012 г. к 2011 г., % 144,2 142,4 29,3 Нет Анализ данных таблицы 4 показывает, что развитие предприятия можно охарактеризовать как неравномерное: соблюдается только 1-е неравенство (темп роста активов больше 100 %), остальные неравенства не соблюдаются. Активы предприятия возросли на значительную величину (на 44,2 %). При этом темп роста выручки практически сопоставим с темпом роста активов, что в целом неплохо, хотя 2е неравенство не выполняется. Однако то, что прибыль от реализации показывает отрицательный рост при росте активов и выручки от реализации товаров, свидетельствует о том, что наблюдается отрицательный эффект операционного рычага, вследствие чего деловую активность предприятия нельзя признать удовлетворительной. Таким образом, на предприятии золотое правило экономики не действует, что следует оценить отрицательно. Оценка динамики совокупных активов организации и источников их изменения (за счет собственного капитала или обязательств) Стоимость совокупных активов может изменяться за счет двух источников: изменения собственного капитала или изменения заемного капитала (обязательств). Прирост активов за счет собственного капитала, прежде всего прибыли, следует рассматривать положительно, за счет заемного капитала - скорее отрицательно. В таблице 5 представлена динамика совокупных активов, собственного и заемного капитала ЧУП «XXX» за 2011-2012 гг. на основании данных бухгалтерского баланса. Таблица 5 Оценка источников изменения активов частного унитарного предприятия «XXX» за 2011-2012 годы Показатель Сумма, млн.руб. Темп роста, 1. Совокупные активы 2. Собственный капитал 3. Заемный капитал 2011 г. 2012 г. 953 -135 1 088 1 374 -40 1 414 абсолютное отклонение 421 95 326 % 144,2 29,6 130,0 Данные таблицы 5 показывают, что совокупные активы предприятия выросли на 421 млн.руб., или на 44,2 %, что в целом следует оценить положительно. При этом их прирост был обеспечен преимущественно за счет заемного капитала (на 326 млн.руб.), а не за счет собственного (только на 95 млн.руб.). Это свидетельствует, что предприятие продолжает наращивать долги, что в конечном счете приведет к ухудшению ее финансового состояния. Финансовое положение предприятия следует признать очень непростым, так как собственный капитал на начало и конец 2012 г. имеет отрицательное значение. Однако по результатам 2011 и 2012 гг. предприятием была получена прибыль (и от реализации, и в итоге чистая), что говорит о том, что оно успешно реализует импортируемую продукцию. В результате полученной прибыли отрицательное значение собственного капитала уменьшилось, что уже следует оценить положительно, и отразилось как один из источников роста активов предприятия. Расчет коэффициента абсолютной ликвидности Согласно Инструкции о порядке расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования, утвержденной постановлением Минфина РБ и Минэкономики РБ от 27.12.2011 № 140/206 (далее - Инструкция № 140/206), для определения части краткосрочных обязательств, которая может быть погашена немедленно, используется коэффициент абсолютной ликвидности. Коэффициент абсолютной ликвидности рассчитывается как отношение суммы краткосрочных финансовых вложений и денежных средств и их эквивалентов к краткосрочным обязательствам. Значение коэффициента абсолютной ликвидности должно быть не менее 0,2. В таблицах 6 и 7 представлен расчет и анализ коэффициента абсолютной ликвидности ЧУП «XXX» за 2011-2012 гг. Таблица 6 Расчет коэффициента абсолютной ликвидности частного унитарного предприятия «XXX» за 2011-2012 годы Показатель 1. Краткосрочные финансовые вложения 2. Денежные средства и их эквиваленты 3. Краткосрочные обязательства 4. Коэффициент абсолютной ликвидности ((стр.1 + стр.2) / стр.3) На начало 2012 г. 0 30 909 0,03 На конец 2012 г. 0 128 1295 0,10 Таблица 7 Анализ коэффициента абсолютной ликвидности частного унитарного предприятия «XXX» за 2011-2012 годы Показатель Коэффициент абсолютной ликвидности На начало 2012 г. На конец 2012 г. 0,03 0,10 Нормативное Отклонение значение от уровня от коэффициента начала года норматива 0,20 0,07 -0,10 Данные таблицы 7 показывают, что значение коэффициента абсолютной ликвидности улучшилось: если на начало 2012 г. ЧУП «XXX» могло покрыть только 3 % своих наиболее срочных обязательств, то на конец 2012 г. - уже 10 %. Однако значение коэффициента на конец 2012 г. в 2 раза ниже нормативного значения, что следует оценить отрицательно. Расчет коэффициентов платежеспособности Коэффициенты, используемые в качестве показателей для оценки платежеспособности, и их нормативные значения, дифференцированные по видам экономической деятельности, установлены постановлением Совета Министров РБ от 12.12.2011 № 1672 «Об определении критериев оценки платежеспособности субъектов хозяйствования» (далее - постановление № 1672). Это коэффициенты: • текущей ликвидности; • обеспеченности собственными оборотными средствами; • обеспеченности финансовых обязательств активами. Порядок расчета данных коэффициентов определен Инструкцией № 140/206. Коэффициент текущей ликвидности (К1) определяется как отношение стоимости краткосрочных активов к краткосрочным обязательствам организации. Он рассчитывается как отношение итога раздела II бухгалтерского баланса к итогу раздела V бухгалтерского баланса. Коэффициент обеспеченности собственными оборотными средствами (К2) определяется как отношение суммы собственного капитала и долгосрочных обязательств, за вычетом стоимости долгосрочных активов, к стоимости краткосрочных активов. Он рассчитывается как отношение суммы итога раздела III бухгалтерского баланса и итога IV бухгалтерского баланса, за вычетом итога раздела I бухгалтерского баланса, к итогу раздела II бухгалтерского баланса. Коэффициент обеспеченности финансовых обязательств активами (К3) определяется как отношение долгосрочных и краткосрочных обязательств организации к общей стоимости активов. Он рассчитывается как отношение суммы итогов разделов IV и V бухгалтерского баланса к итогу бухгалтерского баланса. В таблице 8 представлен расчет значений коэффициентов платежеспособности на начало и конец 2012 г. Таблица 8 Расчет коэффициентов платежеспособности частного унитарного предприятия «XXX» за 2011-2012 годы Показатель На начало На конец 1. Краткосрочные активы 2. Краткосрочные обязательства 3. Коэффициент текущей ликвидности (К1) (стр.1 / стр.2) 4. Собственный капитал 5. Долгосрочные обязательства 6. Долгосрочные активы 7. Коэффициент обеспеченности собственными оборотными средствами (К2) ((стр.4 + стр.5 - стр.6) / стр.1) 8. Совокупные активы (итог бухгалтерского баланса) 9. Коэффициент обеспеченности финансовых обязательств активами (К3) ((стр.2 + стр.5) / стр.8) 2012 г. 925 909 1 2012 г. 1344 1295 1 -135 179 28 0,02 -40 119 30 0,04 953 1374 1,14 1,03 При анализе необходимо сравнить значения коэффициентов платежеспособности на конец и начало года, а также данные на конец года с нормативными значениями. Нормативные значения коэффициентов платежеспособности дифференцируются по видам экономической деятельности. В соответствии с общегосударственным классификатором Республики Беларусь «Виды экономической деятельности» ЧУП «ХХХ» осуществляет вид экономической деятельности, классифицированный кодом 51560 «Оптовая торговля прочими промежуточными продуктами». В соответствии с этим кодом выбраны нормативные значения для предприятия. В таблице 9 представлены значения коэффициентов платежеспособности на начало и конец 2012 г., нормативные значения, а также абсолютное отклонение показателей на конец года от уровня начала года и норматива. Таблица 9 Анализ коэффициентов платежеспособности частного унитарного предприятия «XXX» за 2011-2012 годы Показатель На начало 2012 г. На конец 2012 г. 1. Коэффициент текущей ликвидности (К1) 2. Коэффициент обеспеченности собственными оборотными 1,02 1,04 0,02 0,04 Нормативное Отклонение значение от уровня от коэффициента начала года норматива 1,00 0,02 0,04 0,10 0,02 -0,06 средствами (К2) 3. Коэффициент обеспеченности финансовых обязательств активами (К3) 1,14 1,03 0,85 -0,11 0,18 На основании данных, приведенных в таблице 9, можно сделать вывод, что значения всех коэффициентов платежеспособности к концу года несколько улучшились по сравнению с началом года, что следует оценить положительно. Так, коэффициент текущей ликвидности на начало и конец 2012 г. был несколько выше нормативного значения и возрос на 0,02. Это единственный коэффициент платежеспособности предприятия, значение которого можно признать удовлетворительным. Значения коэффициентов обеспеченности собственными оборотными средствами и обеспеченности финансовых обязательств активами, хотя и показали положительную динамику в течение анализируемого периода, на конец года имеют значения ниже, предписанных нормативами. Нормативом коэффициента обеспеченности собственными оборотными средствами для ЧУП «ХХХ» является более 0,1. На конец года его фактическое значение составило всего 0,04, что в 25 (!) раз ниже нормативного. Это свидетельствует о том, что предприятие практически не обладает собственными оборотными средствами, и оно финансируется за счет заемного капитала. Нормативное значение коэффициента обеспеченности финансовых обязательств активами составляет не более 0,85. Фактическое значение данного коэффициента на конец года составило 1,03, что является недостаточным. Тем не менее улучшение его значения по сравнению с началом 2012 г. составило 0,11, что следует оценить положительно. В соответствии с постановлением № 1672 организация признается платежеспособной, если значения коэффициента текущей ликвидности и (или) коэффициента обеспеченности собственными оборотными средствами на конец отчетного периода более нормативных значений коэффициентов или равны им. Организация признается неплатежеспособной, если одновременно значения коэффициента текущей ликвидности и коэффициента обеспеченности собственными оборотными средствами на конец отчетного периода менее нормативных значений коэффициентов. Частное унитарное предприятие «ХХХ» на основании постановления № 1672 следует признать платежеспособным, так как на конец 2012 г. значение коэффициента текущей ликвидности превышало нормативное значение (1,04 > 1,0). Выводы 1. Выручка от реализации товаров росла меньшими темпами по сравнению с ростом полной себестоимости реализованных товаров, что повлекло за собой снижение прибыли от реализации как в абсолютном (на 195 млн.руб.), так и относительном выражении (на 70,7 %), что следует оценить отрицательно. Прибыль до налогообложения и чистая прибыль возросли, что следует оценить положительно. Однако рост балансовой и чистой прибыли был связан с осуществлением ЧУП «ХХХ» успешной финансовой деятельности, которая не может и не должна рассматриваться как основной источник развития предприятия. 2. Показатели рентабельности предприятия в 2012 г. были значительно хуже, чем в 2011 г. Это связано с тем, что его основная деятельность в 2012 г. была менее успешной, чем в 2011 г. 3. Развитие предприятия можно охарактеризовать как неравномерное: при росте стоимости активов и выручки от реализации наблюдается отрицательный рост прибыли от реализации. Таким образом, золотое правило экономики не действует, в результате чего деловую активность предприятия нельзя признать удовлетворительной. 4. Прирост активов предприятия был обеспечен преимущественно за счет заемного капитала (на 326 млн.руб.), а не за счет собственного (на 95 млн.руб.), что следует оценить отрицательно. Это свидетельствует, что предприятие продолжает наращивать долги, что в конечном счете приведет к ухудшению его финансового состояния. 5. Значение коэффициента абсолютной ликвидности улучшилось: если на начало 2012 г. ЧУП «XXX» могло покрыть только 3 % своих наиболее срочных обязательств, то на конец 2012 г. - уже 10 %. Однако значение коэффициента на конец 2012 г. в 2 раза ниже нормативного значения, что следует оценить отрицательно. 6. Частное унитарное предприятие «ХХХ» в соответствии с законодательством следует признать платежеспособным, так как на конец 2012 г. значение коэффициента текущей ликвидности превышало нормативное значение. Таким образом, результаты экспресс-анализа позволяют получить оперативную, динамичную информацию об имущественном состоянии организации, о финансовых результатах ее деятельности, о состоянии и использовании финансовых ресурсов, об уровне платежеспособности. Дальнейший глубокий анализ, который может быть проведен, позволит еще более достоверно оценить финансовое состояние ЧУП «ХХХ». Финансовое положение предприятия следует признать непростым, однако при дальнейшей благоприятной конъюнктуре оно имеет шанс стать рентабельным и платежеспособным.