Вклады факторов - RIM Российская межотраслевая модель

реклама

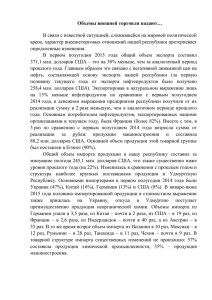

Широв А.А. Изменения структуры импорта в условиях развивающейся экономики В статье рассматривается сложившаяся структура импортных потоков, анализируются основные механизмы их формирования и влияния на развитие российской экономики. На основании расчетов по межотраслевой макроэкономической модели экономики Российской Федерации дается прогноз возможных изменений в структуре импорта при реализации различных сценариев заложенных в «Программу социальноэкономического развития Российской Федерации на среднесрочную перспективу (2005-2008 годы)». Постановка задачи В последние шесть лет экономика России демонстрирует стабильно высокие темпы экономического роста. В то же время, возможность сохранения существующей траектории развития в среднесрочной перспективе может подвергаться серьезному сомнению. Одним из основных факторов риска является значительная зависимость экономической динамики от внешних условий, что предопределяет неустойчивость существующей модели экономического роста, возможность резкого и неконтролируемого ухудшения основных макроэкономических показателей. В этих условиях требуется искать новые пути к стимулированию внутренних факторов экономического развития. Одновременно с этим необходимо анализировать возможные негативные тенденции в экономике, принимать решения способствующие сглаживанию отрицательного влияния тех или иных процессов. Данная работа, выполненная с использованием межотраслевого прогнозно- аналитического инструментария, посвящается оценке изменения структуры импортных потоков в рамках реализации различных вариантов экономической политики. Импорт в современной экономике России Одним из факторов, негативно влияющих на экономическое развитие в нашей стране, традиционно считается рост импорта. Если проанализировать вклад ввоза товаров в экономический рост за годы после кризиса 1998 г., то можно отметить, что положительный эффект от сокращения импорта был полностью исчерпан уже к 2000 г. В последние три года наблюдается рост негативного воздействия этого фактора на экономический рост. Так, на фоне прироста ВВП в 2003 г. на 7,3 процентных пункта отрицательный вклад импорта в экономический рост составил 4,6 процентных пункта (в 2002 г 4,7 и 4 соответственно). На основании предварительных данных о динамике основных макроэкономических показателей 1 можно предположить, что по итогам 2004 г. отрицательный вклад в экономическую динамику со стороны импорта еще более возрастет и превысит пять процентных пунктов (Таб. 1). Одними из основных причин роста импорта в последние годы являются увеличение реальных денежных доходов населения и укрепление рубля. При сложившейся структуре ввозных потоков рост денежных доходов населения создает платежеспособный спрос, а укрепление рубля делает товары, изначально номинированные в иностранной валюте, более доступными. Анализ изменения импорта и денежных доходов населения, а также реального курса рубля показывает, что их динамика в течение всех лет реформ тесно связана между собой. Следовательно, дальнейшее увеличение благосостояния населения в условиях укрепления рубля должно приводить к ускорению роста импортных поставок. Этот аргумент является одним из основных у противников проведения политики, направленной на значительное увеличение реальных денежных доходов населения. В соответствии с данной логикой, появившиеся у населения дополнительные средства неминуемо будут использованы на покупку зарубежной продукции, чем будут существенно ухудшены конкурентные преимущества отечественных товаропроизводителей. Действительно, с повышением жизненного уровня у населения возрастают требования к качеству потребляемой продукции. Таким образом, спрос на те импортные товары, качество которых выше, а цены сопоставимы с производимыми внутри страны, возрастет. В частности, расчет эластичности импорта по внутреннему потреблению товаров демонстрирует, что с 2000 г. этот показатель серьезно увеличился. Если в 2000 г рост внутреннего потребления товаров на один процентный пункт приводил к увеличению импорта товаров лишь на 0,7 процентных пункта, то в 2003 г. уже на 2,07 процентных пункта [5, стр. 30]. При этом необходимо отметить, что в течение последних лет рост внутреннего потребления в решающей степени определялся спросом со стороны населения. Приведенные цифры свидетельствуют о восстановлении склонности населения (в значительной мере утраченной после кризиса 1998 г.) использовать дополнительные доходы на покупку импортной продукции. Следовательно, опасность замедления роста внутреннего производства в отдельных секторах вследствие роста потоков ввозимой продукции действительно существует. Будут ли направлены дополнительные доходы на покупку импорта, и в какой степени зависит, в том числе, и от экономической политики государства. В руках экономических властей находятся многочисленные рычаги, позволяющие в существенной степени ограничить склонность к покупке импортной продукции, направить дополнительные 2 денежные средства, появившиеся у населения, на реализацию значимых для страны программ. В качестве частных примеров можно привести программы массового жилищного строительства, реформу здравоохранения, образования, ЖКХ. Такая политика может с одной стороны способствовать перетоку финансовых средств в наиболее проблемные сектора экономики, а с другой решить значительное количество социальных проблем. В конечном счете, наиболее важной задачей государства в области экономической политики является создание условий для эффективного перераспределения финансовых ресурсов между основными субъектами народного хозяйства (населением, бизнесом, государством). Кроме того, наряду с этими мерами существуют механизмы воздействия непосредственно на импортные потоки в виде мер тарифного и нетарифного регулирования. Но, в решающей степени, значимость негативного влияния импорта будет определяться общеэкономической ситуацией в стране. Если экономика продолжит расти высокими темпами отрицательный эффект от роста импорта будет не столь значим. В то же время, в условиях замедления экономического развития значимость мер государственной политики регулирования импорта существенно возрастет. Поэтому, разработке и принятию решений в области внешней торговли должен предшествовать разносторонний анализ существующей ситуации, прогноз возможных народнохозяйственных последствий принятия тех или иных управленческих решений. Общее мнение экспертного сообщества состоит в том, что поступательное развитие экономики России, выход на новый качественный уровень возможны лишь при условии серьезных изменений в существующей экономической структуре. С точки зрения анализа и прогнозирования экономических процессов это означает необходимость исследования и прогнозирования не только показателей на уровне макроэкономической статистики, но и на уровне связей между отдельными отраслями промышленности и народного хозяйства. Таким образом, в современной экономике России именно межотраслевые исследования наиболее полно отвечают задаче анализа и совершенствования текущей модели развития. С использованием межотраслевого подхода задача по анализу воздействия импорта на экономическую динамику становится более сложной, многозначной. Приведем простой пример. Для совершенствования производственной базы промышленности необходим ввоз современного высокотехнологичного оборудования. После его внедрения в технологический процесс повыситься эффективность производства и, в конечном счете, увеличиться производство продукции. Но, с другой стороны, ввозимое импортное оборудование будет конкурировать с инвестиционной продукцией отечественного производства. В данном 3 примере импортирование продукции имеет как отрицательные, так и положительные стороны. И это только лежащие на поверхности связи. В действительности, в экономике все процессы в той или иной степени связаны между собой, существует большое количество различных по сложности связей. Поэтому, содержательный анализ и прогнозирование социально-экономического развития невозможны без использования соответствующего инструментария. В рамках такого инструментария (модели) расчеты должны быть увязаны между собой в соответствии с общей логикой развития экономики, а блок расчета импортных потоков должен является одной из его составных частей. Разработка программно-аналитических средств, основанных на межотраслевом подходе, как правило, опирается на межотраслевые балансы в системе СНС. В опубликованных Госкомстатом межотраслевых балансах (до 2001 г. включительно) кроме традиционных таблиц «затраты-выпуск» также содержится «Таблица использования импортных товаров и услуг» (импортная матрица), являющаяся важным источником информации о распределении импортных потоков. Принцип построения импортной матрицы совпадает с общей схемой межотраслевого баланса. Схематично его можно изобразить так: Рис.1 Сумма по строке = импорт продукции данной отрасли промежуточное потребление импортной продукции конечное использование импортной продукции Анализ импортной матрицы может многое рассказать о существующей модели экономического развития, роли и значимости потоков импорта. Так из «Таблицы использования импортных товаров и услуг» последнего официального межотраслевого баланса за 2001 г. можно получить следующую информацию об общей структуре российского импорта: на долю промежуточного потребления приходится 39,3% поступающих в страну зарубежных товаров и услуг, 45% импорта потребляется домашними хозяйствами, еще 15,2% приходится на инвестиции в основной капитал, оставшаяся незначительная часть распределяется между другими элементами конечного спроса (Таб.1). 4 Таблица 1 Основные показатели динамики импорта 1998 – 2003 г. 1998 1999 2000 2001 2002 2003 2004** Динамика ВВП (прирост к уровню предыдущего года в %) -5,3 6,4 10 5,1 4,7 7,3 6,7 Вклад импорта в экономический рост (в проц. пунктах) 3,9 3,3 -5 -3,3 -4 -4,6 -5,1 Импорт (в млрд. долл. США) 58,02 39,54 44,86 53,76 60,97 75,44 94,0 Эластичность импорта от укрепления рубля к доллару США (в расчете на 1 проц. пункт) -2,66 0,36 2,89 1,32 1,37 1,64 Доля импорта к валовому выпуску (в %) 14,12 15,20 13,99 13,60 13,92 13,57 14,92 Доля импорта в потреблении домашних хозяйств (в %) 21,15 23,17 24,28 22,16 26,01 28,10 31,11 Доля импорта в розничном товарообороте (в %) 48,00 41,00 40,00 41,00 43,00 44,00 44,30 Коэффициент покрытия импорта экспортом 1,27 1,65 1,83 1,52 1,48 1,89 Доля импорта, используемого в промежуточном потреблении 35,46 37,82 38,56 39,33 39,7* 40,10 41,01 Доля импорта, используемая на потребление домашних хозяйств 50,39 49,49 47,12 45,52 45,00 44,00 44,01 Доля импорта, используемая для накопления основного капитала 14,11 12,58 13,38 15,05 15,24 15,00 14,86 1,98 Импорт и основные макроэкономические показатели 1,43 Структура использования импорта (в % к общему объему) * Курсивом отмечены данные полученные из расчетных межотраслевых балансов (2002-2004 г.г.) ** Оценка по итогам 10 месяцев 2004 г. Источник: данные Росстата, расчеты автора Можно отметить, что в общей структуре российского импорта за последние годы произошли некоторые изменения. Так, если в 1998 г. наибольшая часть импорта (50,39%) потреблялась домашними хозяйствами, то в последние годы наметилась тенденция к увеличению доли промежуточного потребления импортной продукции. Это может 5 свидетельствовать о том, что в условиях экономического роста предприятия используют в производстве все большее количество импортных компонентов и сырья. Данное утверждение, прежде всего, относится к отраслям, в которых рост промышленного производства наиболее интенсивен, а ресурсная база ограничена (машиностроение и пищевая промышленность). В то же время доля импорта, направленного на накопление основного капитала, за годы экономического роста не увеличилась и составляет около 15%. Можно отметить, что в структуре промежуточного потребления импортной продукции наиболее значительная часть приходиться на такие отрасли как машиностроение (19,5%), химическая промышленность (15%), пищевая промышленность (11,4%), черная (9,2%) и цветная (8,9%) металлургия, сельское хозяйство (4,8%), легкая промышленность(4,8%). Отдельным вопросом анализа импорта является исследование структуры потоков промежуточного потребления. Анализ этих данных позволяет оценить степень зависимости отечественных производителей от поставок импортного сырья и комплектующих. Для целей прогнозирования, прежде всего, необходимо определить наиболее значимые потоки. Критерии значимости потоков могут быть различными. В нашем исследовании был выбран критерий значимости потока промежуточного потребления импортной продукции по отношению к валовому выпуску отрасли. В соответствии с данным критерием наиболее важными промежуточными потоками импорта являются: поток продукции легкой промышленности в легкую промышленность (до 26 % от валового выпуска); поток продукции химической промышленности в химическую промышленность (до 10 % от валового выпуска); поток продукции цветной металлургии в цветную металлургию (до 7% от валового выпуска); поток продукции черной металлургии в черную металлургию (до 8% от валового выпуска); поток продукции пищевой промышленности в пищевую промышленность (до 7 % от валового выпуска); поток продукции нефтедобычи в нефтепереработку (до 3% от валового выпуска нефтеперерабатывающей промышленности); поток машиностроения в угольную промышленность (до 3% от валового выпуска продукции угольной промышленности); поток продукции машиностроения в машиностроение (до 5 % от валового выпуска); поток продукции нефтеперерабатывающей промышленности в транспорт и связь (до 3 % от валового выпуска транспорта и связи). Доля остальных потоков к валовым выпускам соответствующих отраслей не превышает 1 %. Анализ товарной структуры импорта показывает, что подавляющая часть наиболее важных потоков промежуточного потребления импортной продукции (за исключением 6 черной и цветной металлургии) используется при производстве товаров народного потребления. Это является дополнительным аргументом в пользу того, что в современной экономике России сложилась структура ввозимой из-за рубежа продукции, при которой значимым для динамики импортных потоков остается платежеспособный спрос со стороны населения, который в значительной степени определяется скоростью укрепления национальной валюты. В частности, общая доля импорта в потреблении домашних хозяйств возросла с 21% в 1998 г до 28% в 2003г. Зависимость физической динамики импорта от реального курса рубля можно проследить на следующем графике (Рис. 1). Как можно убедиться, начиная с 1999 г прослеживается четкая связь между рассматриваемыми показателями. Рис.2 Индексы физичекого объема импорта и реального курса рубля 1,4 1,3 1,2 1,1 1 0,9 0,8 0,7 0,6 0,5 1997 1998 1999 2000 2001 2002 2003 Реальный курс рубля к доллару США Экономический рост 1999-2003 г.г. привел 2004 Импорт к увеличению большинства макроэкономических показателей. На этом фоне негативное влияние роста импорта (на 215,2% в 2004 г. по сравнению с уровнем 1999 г.) на развитие отраслей, связанных с производством товаров потребительского назначения, было не столь значительным. Так, несмотря на общее увеличение ввозных потоков, доля импорта в розничном товарообороте возросла незначительно: с 41% в 1999 г. до 44% в 2003 г. Не происходит и существенного ухудшения основных показателей платежного баланса. Так, коэффициент покрытия импорта 7 экспортом в последние годы возрастал и по итогам 2004 г. может составить 1,89, что будет своеобразным рекордом последних лет. Следовательно, на макроуровне, рост импорта пока не носит угрожающего характера. В дополнение к этому можно отметить, что если перейти к долларовой оценке ВВП и импорта, то рост данных показателей за последние годы также вполне сопоставим, что может свидетельствовать о том, что доля импорта в ВВП (измеренном в долларах США) остается практически стабильной. В общей структуре импорта на настоящий момент обрабатывающих отраслей промышленности: преобладает продукция машиностроения (более 20%), легкой промышленности (14%), пищевой промышленности (16%). Значительное место занимает импорт химической продукции (8%) и продукции сельского хозяйства (5%). Общие выводы, которые можно сделать, проанализировав структуру импортных потоков, характерную для текущей экономической ситуации, состоят в следующем: В настоящее время не наблюдается качественных изменений в структуре импортных поставок, в импорте продолжает доминировать продукция потребительского назначения либо сырье и материалы для ее производства; Рост денежных доходов населения при продолжении укрепления национальной валюты, при существующей модели развития, неизбежно приводит к росту импортных поставок потребительской продукции и ухудшению конкурентных преимуществ отечественных производителей; Несмотря на значительное и динамичное увеличение импорта, со стороны этого фактора, до настоящего времени не возникло серьезной угрозы для макроэкономической стабильности; В условиях экономического роста ряд отраслей начинают испытывать дефицит качественного сырья и комплектующих, что приводит к росту доли промежуточного потребления в общей структуре импорта; В последние годы, не произошло существенного роста доли импорта товаров инвестиционного назначения, что может являться дополнительным свидетельством того, что наблюдавшийся экономический рост носил, в основном, безинвестиционный характер. Межотраслевая макроэкономическая модель CONTO Практическое применение «Таблицы использования импортных товаров и услуг» для целей анализа импортных потоков можно продемонстрировать на примере разработанной в 8 Институте народнохозяйственного прогнозирования РАН межотраслевой макроэкономической модели CONTO. Отправной точкой модели является 2000 г., последней прогнозной точкой, в данной версии модели, 2015 г. Расчет производится на основе итеративных процедур путем решения модифицированной статической модели межотраслевого баланса. Такой подход для прогнозирования макроэкономических процессов является несколько упрощенным. Однако в условиях явного недостатка прогнозного инструментария, наблюдающегося в нашей стране, вполне имеет право на существование. В то же время, данная модель является своеобразным «полигоном», на котором отрабатываются методы и подходы, которые будут использоваться при совершенствовании динамической межотраслевой модели экономики России RIM [1,2,3]. Выбор для целей анализа показателей экономической динамики модели межотраслевого баланса (МОБ) должен базироваться на официальной информации публикуемой Госкомстатом РФ (Росстататом). Одной из основных трудностей, с которой сталкиваются разработчики межотраслевых моделей, является проблема статистической базы. К сожалению, на настоящий момент, исследователям доступны ряды межотраслевых балансов в системе СНС лишь до 2001 г. включительно. Так как с 2001 г. прошло практически три года, то перед разработчиками модели встала задача по созданию расчетных рядов межотраслевых балансов на период 2002-2004 гг.. В связи с тем, что решение данной задачи в полном объеме представляется трудновыполнимым, мы исходили из того, что при расчетах должна быть максимально использована текущая официальная статистика отдельных элементов, входящих в межотраслевой баланс. К такого рода статистике можно отнести данные по отраслевому объему валовых выпусков, отраслевой динамике основных элементов конечного спроса, валовой добавленной стоимости. Для создания расчетных балансов за 2002-2003 г.г. мы использовали итоговую официальную годовую статистику Росстатата, для создания расчетного баланса за 2004 г. промежуточную статистику за 11 месяцев 2004 г. и экспертные оценки. В модели используется 24-х отраслевая классификация отраслей промышленности и народного хозяйства. На начальном этапе процедуры расчетов для каждого расчетного года моделируется первый квадрант межотраслевого баланса – промежуточное потребление. В модели существует возможность экзогенного задания динамики любого элемента матрицы первого квадранта. Так как сумма по столбцу представляет затраты на производство той или иной 9 продукции в первом квадранте, то, как правило, задаются сценарии изменения энергоемкости и материалоемкости экономики. Одним из частных примеров может служить расчет сценария снижения металлоемкости машиностроения. Необходимо отметить, что непосредственно моделируются коэффициенты затрат, которые впоследствии накладываются на динамику элементов I квадранта (промежуточного потребления). На втором этапе формируется динамика основных элементов конечного спроса. Конечный спрос включает в себя потребление домашних хозяйств, государственное потребление, валовое накопление, прирост запасов, экспорт, импорт. Имеется возможность экзогенного задания любого отраслевого элемента конечного спроса. Важной особенностью модели является то, что импорт генерируется путем расчетов на основе «Таблицы использования импортных товаров и услуг». Таким образом, в модели имеется возможность задания динамики промежуточного и конечного потребления импортной продукции по отдельным отраслям. В динамике промежуточного потребления импортной продукции моделируются наиболее значимые потоки (в зависимости от валового выпуска соответствующих отраслей либо укрепления рубля). Сумма по строке таблицы использования импортных товаров и услуг дает итоговое значение отраслевых потоков импорта, которые попадают во второй квадрант. В то же время матрица промежуточных затрат создается суммированием промежуточных затрат отечественной и импортной продукции. При расчете промежуточного потребления импортной продукции моделируются наиболее значимые потоки. В качестве основных факторов при расчете принимается динамика валовых выпусков соответствующих отраслей и динамика укрепления рубля. В результате описанных выше процедур мы получаем расчетные I и II квадранты межотраслевых балансов за все годы прогноза. Суммы по строке I и II квадрантов дают нам прогнозные значения отраслевых валовых выпусков в ценах 2000 г. Сумма элементов II квадранта (конечного спроса) за вычетом импорта дает значение ВВП в постоянных ценах. В то же время существует возможность задания отраслевых потоков выпусков. Так, в соответствии с классической моделью межотраслевого баланса динамика элементов промежуточного потребления по строке задается как произведение коэффициента затрат на динамику выпуска отрасли, таким образом в модели обеспечивается замкнутость процессов расчетов. 10 Для создания расчетных балансов за 2002-2004 гг. прежде всего, использовалась существующая статистика валовых выпусков отраслей, а также отчетная динамика основных отраслевых элементов конечного спроса. Переход к расчетам в текущих ценах осуществляется через значения отраслевых дефляторов, которые задаются для каждой отрасли индивидуально, на основе экзогенно задаваемого общего изменения цен в экономике и сценария изменения отраслевых цен. На основе использования отраслевых значений дефляторов производился расчет динамики I и II квадрантов МОБ в текущих ценах. Затем, на основании экзогенно заданной динамики курса доллара, производился пересчет в текущие доллары США. Таким образом, результатом расчетов были ряды I и II квадрантов МОБ в постоянных ценах 2000г. и в текущих ценах. Балансы в текущих ценах были дополнены значениями III квадранта (валовой добавленной стоимости) в следующей классификации: налоги на продукты, оплата труда, прибыль, смешанный доход, налоги на производство, субсидии, косвенно измеряемые услуги посредничества. В соответствии с классической моделью МОБ сумма этих элементов дает значение ВВП, за вычетом чистых налогов на продукты получаем валовую добавленную стоимость. Сумма I квадранта по столбцу плюс налоги на продукты, оплата труда, прибыль, смешанный доход, налоги на производство, субсидии, косвенно измеряемые услуги посредничества образует валовой выпуск отрасли. Для сохранения баланса сумма отраслевых выпусков, полученная путем суммирования по строке первого и второго квадранта, транспонировалась в третий квадрант. В общем виде, в модели динамика налогов на продукты, оплаты труда, смешанного дохода и налогов на производство задается в зависимости от изменения валового выпуска в той или иной отрасли с поправкой на превышение или замедление этого уровня, которая задается экзогенно. Динамика субсидий на производство задается экзогенно. Динамика косвенно измеряемых услуг посредничества задается как постоянная доля к валовой добавленной стоимости, соответствующая уровню 2000 г. Прибыль является балансирующей статьей. Таким образом, соблюдается основной принцип межотраслевого баланса: суммы по строке и столбцу должны полностью совпадать. Модель реализована в пакете EXCEL. Задание экзогенных параметров производится на странице файла модели «Сценарий». В данной версии модели на этой странице можно задавать: темп роста отраслевого потребления домашних хозяйств; темп роста государственного потребления; 11 динамику производственного накопления капитала; динамику непроизводственного накопления капитала; динамику отдельных элементов промежуточного потребления отечественной продукции; динамику отдельных элементов промежуточного потребления импортной продукции; отраслевую динамику экспорта (сырьевые отрасли, отрасли обрабатывающей промышленности); отраслевую динамику импорта; индекс потребительских цен; курс рубля к доллару США; отраслевую динамику цен; динамику валовых выпусков сырьевых отраслей; базовые долгосрочные нормативы изменения материалоемкости; долю косвенно измеряемых услуг посредничества к валовой добавленной стоимости; динамику основных элементов третьего квадранта (оплату труда, налоги на продукты, налоги на производство, смешанный доход, субсидии на производство). Для улучшения аналитических качеств модели значения наиболее важных макроэкономических показателей сведены в таблицы и графики в отдельном файле, в котором предусмотрено автоматическое обновление данных при изменении значений в основном файле модели. Варианты прогнозных расчетов Ситуация, сложившаяся в конце 2004 г., позволяет говорить о накапливании негативных тенденций в экономике России. Среди наиболее значимых можно отметить следующие: Во-первых, одним из решающих ограничений экономического роста в среднесрочной перспективе может явиться дефицит производить конкурентоспособную производственных продукцию. По мощностей, данным различных позволяющих экспертных организаций уровень незагруженных мощностей в промышленности сокращается и в ближайшие годы может быть полностью исчерпан. В этих условиях станет невозможен безинвестиционный рост выпуска промышленной продукции, наблюдавшийся в последний период времени. Таким образом, поддержание приемлемых темпов роста промышленного 12 производства возможно лишь в условиях увеличения объемов инвестиций в основной капитал. При этом рост инвестиций должен идти опережающим темпом по сравнению с ростом экономики в целом. Именно рост инвестиционной активности должен позволить изменить технологическую структуру экономики, повысить конкурентоспособность перерабатывающих отраслей промышленности и, наконец, выйти на новый уровень социально-экономического развития. Во-вторых, анализ динамики производства и экспорта энергетических ресурсов показывает, что в среднесрочной перспективе Россия может столкнуться с резким замедлением роста их физических объемов. Таким образом, основная тяжесть поддержания высоких темпов экономического роста может лечь на внутренние факторы В-третьих, современная российская экономика характеризуется существенными ценовыми диспропорциями. перерабатывающих отраслях Создалась ситуация, при которой в сырьевых и цены на внутреннем рынке все еще заметно ниже среднемировых, а в отраслях промежуточного потребления (черной и цветной металлургии, а также в химической промышленности) цены практически достигли мирового уровня. Данная ситуация существенно ухудшает условия деятельности предприятий перерабатывающей промышленности, снижает конкурентоспособность их продукции. Обеспокоенность экономических властей возможным ухудшением макроэкономической ситуации нашла отражение в представленной в конце 2004 г. «Программе социально-экономического развития Российской Федерации на среднесрочную перспективу (2005-2008 годы)». Приложением к данной программе стал прогноз экономического развития на период 2015 г., разработанный в Министерстве экономического развития и торговли РФ (МЭРТ РФ). В рамках данного исследования мы проследим возможные изменения в структуре импортных потоков при реализации предложенных сценариев экономического развития страны на период до 2015 г. Несмотря на то, что диверсификация экономической структуры является одной из основных задач всех программ развития последних лет, этому аспекту, как правило, уделяется весьма мало места, поэтому, нам кажется правильным отследить возможные народнохозяйственные последствия реализации предлагаемых мер на уровне отдельных секторов экономики. Минэкономразвития РФ предусматривает три возможных сценария развития экономики: базовый, инвестиционно и экспортно-ориентированный а также инновационноориентированный. 13 Основные положения данных сценариев можно найти в соответствующих документах МЭРТ РФ1. Можно отметить, что базовый вариант предполагает сохранение текущих тенденций в области развития экономики. Экспортно-ориентированный сценарий предполагает мобилизацию ресурсов для развития экспортной базы экономики и существенное увеличение инвестиций, прежде всего в ТЭК. В инновационно- ориентированном варианте делается акцент на развитии внутреннего потенциала и высоких технологий. К сожалению, сценарии прогноза, разрабатываемые МЭРТ, традиционно содержат в себе довольно ограниченный набор управляющих параметров. Вот и в данном случае в основе вариантов прогноза лежат предположения об изменении внешних условий (динамика мировой экономики, цены на нефть), динамики производства и экспорта нефти и газа, показателей инфляции и состояния бюджетной системы. В результате расчетов по модели CONTO получены следующие показатели динамики ВВП и импорта (См. Таб. 2 и Приложение). Можно отметить, что результаты по всем трем вариантам в наших расчетах несколько ниже, чем у Минэкономразвития. Так, если в «Инвестиционно и экспортно-ориентированном» и «Инновационно-ориентированном» вариантах МЭРТ в 2015г. задача удвоения ВВП к уровню 2004 г. оказывается решенной, то при расчетах по модели наивысший результат в 2015г. составляет лишь 187% от уровня 2004г. в «Инновационно-ориентированном» варианте. Возможно, более низкие результаты прогнозных расчетов полученных нами связаны с тем, что при прогнозировании специалистами МЭРТ использовались дополнительные управляющие параметры, не отраженные в тексте «Прогноза экономического развития на период 2015 г.». В то же время представляется, что результаты прогноза МЭРТ по «Базовому» варианту являются несколько завышенными. По этому варианту предполагается, что добыча нефти к 2010 г. вырастет до 500 млн. т. Это означает среднегодовой рост этого показателя в 2005-2010 г.г. примерно в 2%. В рамках существующей модели экономического развития это означает сокращение ресурсной базы экономического роста. Создаются серьезные ограничения для наращивания экспорта, что неминуемо приведет к сокращению темпов роста ВВП. На этом фоне возможно некоторое снижение среднегодовых темпов прироста импорта (с 10,6 процентных пунктов в 2005-2007 г.г. до 8,6 в 2011-2015 г.г.). 1 www.economy.gov.ru 14 В отличие от специалистов МЭРТ нам не кажется, что «Инвестиционно и экспортноориентированный» и «Инновационно-ориентированный» варианты могут дать практически одинаковую экономическую динамику в среднесрочной перспективе. При прочих равных условиях сохранение экспортной направленности отечественной экономики таит в себе две основные опасности. Во-первых, любое изменение мировой конъюнктуры может привести к ухудшению экономической ситуации и создать серьезные проблемы в области платежного баланса, и, во-вторых, планирование серьезных инвестиций в экспортную транспортную инфраструктуру может не дать ожидаемого эффекта в условиях ресурсных ограничений, которые могут возникнуть при сохранении высоких темпов экономического роста. Более высокие темпы роста импорта, полученные в «Инвестиционно и экспортноориентированном» и «Инновационно-ориентированном» вариантах связаны, в том числе, с ускорением импорта инвестиционного назначения. Основное отличие этих вариантов определяется их инвестиционной и инновационной направленностью. При этом «Инвестиционно и экспортно-ориентированный» сценарий предполагает максимально использовать ресурсный потенциал российской экономики путем инвестирования в топливно-энергетический сектор. Результатом такой политики должно стать наращивание физических объемов экспорта нефти и газа. Так как основным объектом инвестирования станут экспортно-ориентированные отрасли и инфраструктура трудно рассчитывать на существенное изменение текущей модели экономического развития. Следовательно, общий экономический рост будет сопровождаться как увеличением доли импорта инвестиционных товаров (в силу инвестиционной направленности сценария), так и товаров потребительского назначения (в силу сохранения текущей структуры народного хозяйства). Таким образом, в данном варианте среднегодовые темпы прироста импорта наиболее высокие из всех рассматривавшихся. Таблица 2 2004 2005-2007 2008-2010 2011-2015 ВВП (прирост в проц. Пунктах) Базовый МЭРТ CONTO 2012 к 2002 в% 2015 к 2004 в% 6,8 4,7 3,3 4,4 3,6 4,2 3,9 163 151 161 144 6,8 6,1 4,7 6,2 5,1 7,1 5,1 188 169 201 171 Инвестиционно и экспортноориентированный МЭРТ CONTO 15 Инновационноориентированный МЭРТ CONTO Импорт (в долларах США, прирост в проц. Пунктах) Базовый МЭРТ CONTO 6,8 6,1 5,4 6,1 6,0 7,2 6,1 187 180 202 187 24,6 10,6 10,1 10,4 9,4 8,6 9,2 332 323 274 275 24,6 13,8 13,9 11,9 13,2 10,9 13,3 395 424 346 402 24,6 13,8 15,4 11,9 12,1 10,9 9,8 395 410 346 348 Инвестиционно и экспортноориентированный МЭРТ CONTO Инновационноориентированный МЭРТ CONTO Теперь рассмотрим более подробно результаты прогнозных расчетов, отражающие степень воздействия импорта на основные макроэкономические показатели, а также возможные изменения в структуре импортных потоков. Доля импорта к валовому выпуску на прогнозном периоде возрастает во всех трех вариантах. К 2015 г. она наиболее значительна в «Инвестиционно и экспортноориентированном» сценарии (23,7%), наименьший рост в «Инновационно-ориентированном» варианте (20,2%). Также продолжается рост доли импорта в потреблении домашних хозяйств. Различия по вариантам не очень значительные. Наименьший рост доли импорта наблюдается в «Инновационно-ориентированном» сценарии. Коэффициент покрытия импорта экспортом, свидетельствующий об общем состоянии платежного баланса страны, постепенно снижается во всех трех сценариях, но, если в базовом варианте это усугубляется весьма незначительными темпами экономического роста и сохранением текущей экономической структуры, то в «Инновационно-ориентированном» варианте это не является большой проблемой в силу более высоких темпов экономического роста и уменьшения влияния внешних факторов на экономику. 16 В структуре использования импортной продукции можно отметить несколько тенденций. В «Базовом» сценарии наблюдается снижение доли импорта промежуточного потребления (34,9% в 2015г.) и импорта использующегося в накоплении основного капитала (11,2% в 2015). Одновременно с этим значительно возрастает доля импорта, используемого на потребление домашних хозяйств (53% в 2015г.). Таким образом, в этом варианте происходит ухудшение общей структуры импорта в пользу большего ввоза товаров народного потребления. Таблица 3 Импорт и основные макроэкономические показатели Доля импорта к валовому выпуску (в %) Базовый Инвестиционно и экспортноориентированный Инновационно-ориентированный Доля импорта в потреблении домашних хозяйств (в %) Базовый Инвестиционно и экспортноориентированный Инновационно-ориентированный Коэффициент покрытия импорта экспортом Базовый Инвестиционно и экспортноориентированный 2004 2005 2006 2007 2010 2015 14,9 16,1 16,5 17,1 19,8 22,4 15,9 16,3 17,0 18,6 23,7 16,0 16,9 17,3 18,5 20,2 31,4 31,8 32,2 33,8 37,1 31,3 31,7 32,1 33,6 36,8 31,4 31,7 32,0 33,4 36,5 1,5 1,5 1,4 1,2 1,1 1,8 1,7 1,6 1,4 1,2 1,7 1,6 1,5 1,3 1,1 39,6 39,5 39,5 37,7 34,9 39,8 39,1 38,6 35,6 31,5 38,9 38,1 37,8 37,2 33,8 46,3 46,6 47,3 49,3 53,0 44,4 44,2 43,8 45,8 49,9 44,3 45,1 45,0 44,2 48,8 31,1 1,9 Инновационно-ориентированный Структура использования импорта (в % к общему объему) Доля импорта, используемого в промежуточном потреблении Базовый Инвестиционно и экспортноориентированный Инновационно-ориентированный Доля импорта, используемая на потребление домашних хозяйств Базовый Инвестиционно и экспортноориентированный Инновационно-ориентированный Доля импорта, используемая 41,0 44,0 17 для накопления основного капитала Базовый Инвестиционно и экспортноориентированный 14,9 Инновационно-ориентированный 13,1 12,9 12,8 12,3 11,2 13,9 14,7 15,2 17,2 18,1 15,9 16,0 16,1 17,0 17,8 В «Инвестиционно и экспортно-ориентированном» сценарии наиболее значимо растет доля импорта, используемого для накопления основного капитала (до 18,1% в 2015г.), что является естественным в силу инвестиционного характера этого варианта. В «Инновационноориентированном» сценарии доля инвестиционного импорта чуть ниже (17,8% в 2015 г.), однако это компенсируется более высокой долей импорта используемого в промежуточном потреблении (33,8% в 2015г.). Если рассматривать отраслевую структуру импорта, то можно отметить то, что в «Базовом» сценарии не отмечается серьезных структурных сдвигов. Так, доля машиностроения за период 2003-2015 г.г. возрастает лишь на 0,11%. В «Инвестиционно и экспортно-ориентированном» сценарии наблюдается рост доли отраслей инвестиционного комплекса (машиностроения до 29,7% в 2015 г. и строительства до 8,2% в 2015 г.). Одновременно с этим происходит некоторое снижение импорта пищевой и легкой промышленности. Аналогичные сдвиги наблюдаются и в «Инновационно-ориентированном» варианте, где кроме отраслей инвестиционного блока растет доля науки и научного обслуживания с 0,2% в 2003 г. до 1,01% в 2015 г. Более подробные результаты прогнозных расчетов приведены в Приложении. Результаты проведенных расчетов показывают, что при реализации стратегии направленной на инвестиционно-инновационное развитие страны возможно сохранение приемлемых темпов экономического развития страны в среднесрочной перспективе. При этом необходимо отметить, что «Инновационно-ориентированный» вариант является более привлекательным, прежде всего, за счет того, что в нем делается приоритетный акцент на развитие внутренних факторов экономического развития. В то же время, реализация «Инвестиционно и экспортно-ориентированного» сценария зависит от изменения внешних факторов, не связанных с политикой экономических властей России, что делает его весьма рискованным. И, наконец, анализ «Базового» сценария свидетельствует, что при сохранении текущих тенденций в экономике неизбежны существенное снижение темпов экономического 18 роста и потеря ряда конкурентных преимуществ, имеющихся у нашей экономики. В этом случае станет невозможно быстрое сокращение отставания России от наиболее развитых стран и решение ряда стратегических задач, стоящих перед страной. Выводы Одним из основных факторов экономического развития современной России является состояние структуры народного хозяйства. Существующая структура экономики (и импорта в частности) является несовершенной и не способствует поддержанию высоких темпов экономического развития в среднесрочной перспективе. Следовательно, значительные усилия экономических властей должны быть направлены на создание условий для изменения сложившейся ситуации; В условиях большой структурной неоднородности экономики особое значение приобретают исследования, носящие межотраслевой характер и опирающиеся на соответствующий прогнозно-аналитический инструментарий. Использование в данном инструментарии «Таблицы использования импортных товаров и услуг» межотраслевого баланса может существенно расширить его прогнозные возможности в части анализа использования импортных потоков; Несмотря на то, что импорт после кризиса 1998 г. рос весьма динамично это не представляло значительной угрозы для макроэкономической стабильности. В условиях высоких темпов экономического роста рост импорта не является «абсолютным злом», а при условии увеличении доли ввоза товаров инвестиционного назначения может способствовать ускорению экономической динамики; Отличительной особенностью структуры импорта современной экономики России остается весьма незначительная доля ввозимых товаров инвестиционного назначения. Развитие новых технологий, существенное снижение материало- и производства продукции невозможно оборудования и технологий. без увеличения импорта энергоемкости технологического Таким образом, задачам развития экономики будет способствовать политика, направленная на облегчение ввоза таких товаров; Анализ сценариев экономического развития предложенных Министерством экономического развития и торговли показывает, что при сохранении текущей модели экономического развития среднегодовой прирост ВВП в среднесрочной перспективе не сможет превысить четырех процентных пунктов. Сохранение высоких темпов экономического роста возможно только при условии проведении политики направленной на 19 инвестиционное и инновационное развитие. При этом приоритетное инвестирование в экспортно-ориентированные сектора экономики и транспортную инфраструктуру может привести к еще большему усилению зависимости российской экономики от внешнеэкономической конъюнктуры. Литература 1. Узяков М.Н. Проблемы построения межотраслевой модели равновесия российской экономики. // Проблемы прогнозирования, 2000, №2. 2. Серебряков Г.Р. Опыт построения межотраслевой модели равновесия российской экономики. // Проблемы прогнозирования, 2000, №2. 3. Широв А.А. Опыт разработки внешнеторгового блока межотраслевой модели // Сборник научных трудов: Ин-т народнохозяйственного прогнозирования РАН, Москва.: МАКС Пресс, 2003 4. Белоусов А.Р. Российская экономикав среднесрочной перспективе: сценарии развмития. // Проблемы прогнозирования, 2004, №4. 5. Солнцев О.Г., Белоусов Д.Р., СальниковВ.А. Риски политики «сильного рубля». // Проблемы прогнозирования, 2004, №4. 20 Приложение Таблица 1 Вклады отдельных факторов в экономический рост (1998-2003 г.г.) 1998 1999 2000 2001 2002 2003 -5,3 6,4 10,0 5,1 4,7 7,3 Потребление домашних хозяйств -1,8 -1,6 3,6 4,7 4,3 4,1 Госпотребление 0,2 0,7 0,4 -0,3 0,5 0,4 Накопление основного капитала -2,3 1,1 3,1 1,9 0,6 2,5 Прирост запасов -5,8 -0,1 5,2 1,1 0,5 0,9 Экспорт 0,5 3,0 2,6 1,0 2,8 3,9 Импорт 3,9 3,3 -5,0 -3,3 -4,0 -4,6 Прирост ВВП (в процентах) Вклады факторов Источник: Расчеты автора Таблица 2 Среднегодовые приросты ВВП и основных элементов конечного спроса Базовый 2001- 2006- 20112005 2010 2015 Инвестиционно и экспортноИнновационноориентированный ориентированный 2001- 2006- 2011- 2001- 2006- 20112005 2010 2015 2005 2010 2015 Потребление домашних хозяйств 8,21 5,69 5,20 8,89 9,06 8,56 9,28 11,05 10,53 Государственное потребление -0,27 0,02 -0,48 -0,23 0,22 -0,71 -0,03 1,22 -1,88 Инвестиции в основной капитал 7,63 3,82 4,51 8,51 8,63 8,86 8,71 9,62 8,75 -18,86 3,67 6,51 -18,19 7,75 1,64 -17,84 9,66 -0,54 Прирост запасов Экспорт 8,87 3,88 3,59 8,84 3,70 3,80 8,82 3,62 3,89 Импорт 13,73 6,01 10,14 14,47 9,58 5,85 14,86 11,37 3,80 ВВП 5,28 3,61 3,29 5,54 5,12 5,10 5,68 6,07 5,92 21 Таблица 3 Структура отраслевых потоков импорта Инвестиционно и экспортноИнновационноБазовый ориентированный ориентированный 2003 2004 2005 2010 2015 2005 2010 2015 2005 2010 2015 1 Электроэнергетика 0,02 0,01 0,01 0,01 0,02 0,01 0,01 0,01 0,01 0,01 0,01 2 Нефтедобыча 0,90 0,83 0,79 0,64 0,50 0,77 0,56 0,40 0,76 0,52 0,36 3 Нефтепереработка 1,78 1,62 1,56 1,38 1,22 1,52 1,23 1,00 1,51 1,18 0,93 4 Газовая промышленность 0,59 0,54 0,51 0,42 0,35 0,50 0,38 0,29 0,49 0,36 0,27 5 Угольная пpомышленность 0,16 0,15 0,14 0,13 0,12 0,14 0,11 0,09 0,14 0,11 0,09 6 Прочая топливная промышленность 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 7 Черная металлургия 3,11 2,90 2,79 2,35 1,96 2,73 2,08 1,58 2,70 1,93 1,38 3,34 3,10 3,02 2,67 2,33 2,94 2,26 1,73 2,89 2,07 1,48 8,58 8,62 8,60 8,70 8,66 8,49 8,12 7,72 8,44 7,92 7,14 27,88 26,97 26,99 27,49 28,00 27,07 28,25 29,70 26,94 28,60 31,01 2,97 3,04 3,25 3,16 3,06 3,21 2,98 2,78 3,20 2,91 2,60 12 Промышленность стройматериалов 1,96 2,03 2,03 1,93 1,81 2,02 1,90 1,77 2,01 1,86 1,62 13 Легкая промышленность 14,83 13,89 13,71 13,30 13,14 13,65 12,95 12,54 13,64 12,98 12,39 14 Пищевая промышленность 16,72 18,40 18,16 17,93 17,71 18,08 17,52 16,99 18,09 17,60 17,21 15 Прочие отрасли промышленности 0,79 0,80 0,95 0,96 1,00 0,94 0,90 0,90 0,93 0,88 0,65 16 Строительство 1,21 1,37 1,28 0,96 0,73 1,24 0,79 0,50 1,22 0,71 0,42 17 Сельское и лесное хозяйство 3,34 3,72 3,94 4,61 4,35 4,57 7,40 8,20 4,94 7,93 8,04 18 Транспорт грузовой и связь произв. Сфера обращения, включая комм. 19 деятельность Прочие виды деятельн. сферы мат. 20 производства Жилищно-коммунальное хозяйство 21 и бытовое обслуж. Просвещение,здавоохр., культура и 22 искусство 3,49 3,77 3,92 4,89 6,32 3,90 4,75 6,04 3,89 4,75 6,00 4,25 4,03 3,99 3,65 3,23 3,91 3,25 2,64 3,88 3,03 2,28 0,96 0,96 1,03 1,04 1,06 1,01 0,96 0,94 1,01 0,93 0,91 1,95 2,09 2,15 2,55 3,12 2,14 2,48 2,98 2,14 2,20 3,01 0,44 0,50 0,53 0,68 0,89 0,52 0,67 0,87 0,53 0,60 0,89 23 Наука и научное обслуживание Управление,финансы,кредит,страхо 24 вание 0,02 0,02 0,02 0,02 0,01 0,02 0,02 0,01 0,02 0,47 1,01 0,71 0,64 0,62 0,51 0,41 0,61 0,44 0,32 0,60 0,43 0,30 8 Цветная металлургия Химическая и нефтехим. 9 промышленность Машиностроение и 10 металлообработка Лесная, деревообр. и ЦБ 11 промышленность СУММА Источник: Расчеты автора 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 Об авторе: Широв Александр Александрович старший научный сотрудник ИНП РАН, к.э.н. Научный руководитель д.э.н. Узяков М.Н. 22 23