Бизнес-среда, в которой мы существуем: Status Quo и основные ожидания Июнь 2015

реклама

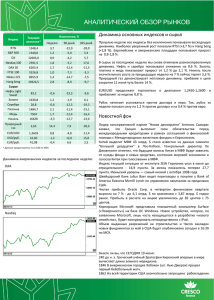

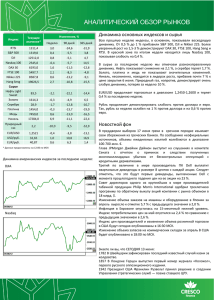

Бизнес-среда, в которой мы существуем: Status Quo и основные ожидания Июнь 2015 Валютный курс – кратко об экономике 5.0 8.0 11.0 2015: -9% 2014: -57% 14.0 17.0 20.0 23.0 26.0 29.0 32.0 35.0 UAH:USD Spot NBU 2 Результаты первого квартала 2015 Динамика реального ВВП (%) Промышленное производство (%) 5.0% 3.3% 0.0% -5.0% -2.5% -1.2% -1.3% -1.2% -1.2% -4.5% -5.4% -10.0% -15.0% -14.8% -20.0% -17.6% -25.0% 4Q12 1Q13 2Q13 3Q13 2013: 0% 4Q13 1Q14 2Q14 3Q14 4Q14 1Q15 2014: -6,8% 3 Ожидания на 2015-2016гг. (1/2) 2013 2014О 2015П 2016П 0.0% (6.8%) (8.5%) 1.0% 183 132 88 103 4,024 3,085 2,082 2,418 (4.3%) (10.7%) (13.0%) 2.5% 0.5% 24.9% 42.0% 12.0% (0.3%) 12.1% 47.0% 17.2% 410 292 151 166 7.2% 9.3% 13.0% 12.5% Реальный сектор экономики Динамика реального ВВП (%) Номинальный ВВП ($bn) ВВП на человека ($) Промышленное производство (%) Инфляция Индекс потреб. цен (декабрь к декабрю; %) Индекс потреб. цен (год к году; %) Рынок труда Среднемесячная з/п ($ в месяц) Уровень безработицы (%) Источник: Dragon Capital Research Team 4 Ожидания на 2015-2016гг. (2/2) 2013 2014О 2015П 2016П Экспорт ($ млрд.) 85.5 68.5 50.0 52.0 Импорт ($ млрд.) 101.1 73.8 52.0 53.0 (16.5) (5.3) (1.8) (0.5) (9.0%) (4.0%) (2.0%) (0.5%) Прямые иностранные инвестиции ($ млрд.) 4.1 0.3 1.0 3.0 Валовый внешний долг ($ млрд.) 142 126 135 137 37.5 38.8 51.0 54.0 20.4 7.5 13.0 15.0 2.4 1.2 3.0 3.4 8.3 19.1 23.0 23.0 Внешний сектор экономики Сальдо текущего счета ($ млрд.) как % от ВВП в т.ч. долг гос. сектора ($ млрд.) Валютный курс и резервы Валовый резервы НБУ ($ млрд.) в количестве месяцев импорта UAH:USD (на кон. пер.) Источник: Dragon Capital Research Team 5 Риски и Возможности На чем сфокусировать внимание: Глобальная экономика, цены на commodities Потребительский спрос будет продолжать снижаться в 2016г., восстановление ожидается только с 2017г. Реструктуризация суверенного долга Темпы проведение экономических реформ Неблагоприятные погодные условия в агробизнесе Банкротство крупных банков, паника на валютном рынке Политическая ситуация 6 Что происходит в мировой экономике? Рост экономики США (3,0-3,5% в год), рост занятости, прибыль в корпоративном секторе (начало нового экономического цикла?) Неравномерное восстановление экономики Еврозоны: продолжающаяся слабая динамика с 2012г., ожидается небольшой рост в 2015г. Отрицательная доходность по европейскому суверенному долгу – уникальный тренд на глобальном финансовом рынке в 2015г. Развивающиеся рынки: замедления роста в Китае, падение экономики России и Бразилии EUR:USD консенсус прогноз по данным Bloomberg (Spot: 1,13) Q3 15 Q4 15 Q1 16 Q2 16 2016 2017 2018 2019 Медиана 1,05 1,05 1,04 1,05 1,09 1,15 1,16 1,20 Среднее 1,06 1,05 1,05 1,08 1,08 1,13 1,14 1,15 Макс 1,16 1,17 1,20 1,22 1,30 1,40 1,25 1,25 Мин 0,98 0,95 0,92 1,04 0,95 0,97 0,94 0,90 Источник: Bloomberg 7 Макроэкономическая среда и инвестиционная привлекательность бизнеса Можно ли избежать плохого влияния? 8 Стоимость украинских публичных компаний Компания MHP Мультипл. Market Cap, EBITDA‘ 2015, EV*/EBITDA‘ $ млн. $ млн. 15 Изменение с 2013 до 2015 EBITDA Market Cap 1 136 511 4,5 23% -41% KERNEL 832 340 3,8 11% -38% FERREXPO 709 208 6,7 -56% -54% ASTARTA 191 119 3,5 63% -57% OVOSTAR 129 26 5,3 -10% -19% AVANGARD 109 88 4,2 -70% -82% IMC 38 50 3,3 21% -67% MILKILAND 19 29 5,1 -33% -83% 4,6 -6% -55% Среднее *EV = Enterprise Value = Market Cap + Debt Источник: Bloomberg 9 Оценка IT-компаний в мире Market Cap, $ млн. EBITDA‘ 2015, $ млн. Мультипликатор EV/ EBITDA'15 MICROSOFT 379 563 32 125 9,8 GOOGLE 372 587 28 935 10,7 FACEBOOK 225 909 10 507 20,3 AMAZON.COM 200 704 8 841 22,1 TATA CONSULTANCY 80 187 4 393 17,6 EBAY 75 319 5 835 12,6 NETFLIX 37 823 486 76,7 ELECTRONIC ARTS 19 812 1 237 14,1 EPAM SYSTEMS 3 496 160 20,7 ZYNGA 2 741 30 54,8 ASSECOPOL 1 348 266 7,4 Среднее 24,3 *EV = Enterprise Value = Market Cap + Debt Источник: Bloomberg 10 Спасибо за внимание! Dragon Capital Елена Смирнова Вице-президент, Департамент инвестиционно-банковских услуг Email: [email protected] Тел.: +380 50 137 7108 Тел.: +380 44 490-71-20 ул. Саксаганского 36-Д, Киев 01030, Украина 11