1 - Экономический факультет

реклама

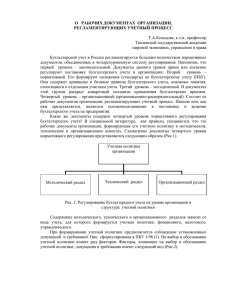

Министерство образования Нижегородской области Государственное образовательное учреждение Нижегородский государственный инженерно-экономический университет (ГБОУ ВО НГИЭУ) Учетная политика организации для целей бухгалтерского учета. Принцип ее формирования и раскрытия в ОАО ПЗ «Большемурашкинский» Выполнила студентка экономического факультета очной формы обучения 3 курса, группы 12-ЭОС Екатерина Владимировна Данилова Проверила: д.э.н., профессор Ольга Алексеевна Фролова Рецензент: к.э.н., доцент Татьяна Николаевна Кутаева г.Княгинино 2015 ОАО ПЗ «Большемурашкинский» Объект исследования Ученые, занимающиеся изучением и решением проблем в области формирования и раскрытия учетной политики организации Сущность и формирование учетной политики •Каменнова Ю.О. •Акатьева М.Д. •Петренко В.В. •Фомичева Л.П. •Шишкоедова Н.Н. •Чечуева А.В. •Постникова Л.В. •Крутякова Т.Л. И др. Влияние отдельных элементов учетной политики на финансово-хозяйственную деятельность организации •Фролова О.А. •Зябликова А.А. •Губайдуллина А.Р. •Адамов Н.А. •Никонова И.Ю. •Гдущенко А.В. •Гальчева Д.Д. и др. ОАО ПЗ «Большемурашкинский» Основным направлением деятельности хозяйства является животноводство: разведение крупного рогатого скота швицкой породы с целью получения мяса и молока. Таблица 1 – Финансовые результаты деятельности предприятия Показатели Выручка от продажи продукции, всего, тыс. руб. в том числе: продукции растениеводства продукции животноводства Полная себестоимость реализованной продукции, всего, тыс. руб. в том числе: продукции растениеводства продукции животноводства Прибыль (+), убыток (-) от продаж всего, тыс. руб. в том числе: продукции растениеводства продукции животноводства Рентабельность (+), убыточность (-) производства, % в том числе: продукции растениеводства продукции животноводства Рентабельность (+), убыточность (-) продаж, % в том числе: продукции растениеводства продукции животноводства 2010 г. 2011 г. 2012 г. 2013 г. 2014 г. Откл. Темп роста, % 111690 116186 130078 115005 151275 39585 135,4 9492 94809 26826 80016 23000 98343 20170 81796 28099 108991 18607 14182 296,0 115,0 112067 118608 134706 138467 150393 38326 134,2 19003 85491 21251 87787 15756 110876 22736 104438 24287 111908 5284 26417 127,8 130,9 - 377 - 2422 - 4628 - 25178 882 1259 - - 9511 9318 5575 -7771 7244 - 12533 - 2566 - 22642 3812 - 2917 13323 - 12235 - - 0,3 -2,0 - 3,4 - 18,2 0,6 0,9 - - 50,0 10,9 26,2 - 8,9 46,0 - 11,3 - 11,3 - 21,7 15,7 - 2,6 65,7 - 13,5 - - 0,3 - 2,1 - 3,6 - 21,9 0,6 0,9 - - 100,2 9,8 20,8 - 9,7 31,5 - 12,7 -12,7 - 27,7 13,6 -2,7 113,6 12,5 - Нормативная документация Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ Положение по бухгалтерскому чету 1/2008 «Учетная политика организации» Методические рекомендации по разработке учетной политики в сельскохозяйственных организациях и др. Учетная политика – совокупность способов ведения бухгалтерского учета, первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности АСПЕКТЫ УЧЕТНОЙ ПОЛИТИКИ МЕТОДОЛОГИЧЕСКИЙ ТЕХНИЧЕСКИЙ ОРГАНИЗАЦИОННЫЙ Таблица 2 – Основные различия между ПБУ 1/2008 «Учетная политика организации и ПБУ 1/98 «Учетная политика организации» ПБУ 1/98 Формируется (бухгалтером) главным ПБУ 1/2008 бухгалтером Формируется главным бухгалтером или иным лицом, на которое возложено ведение бухгалтерского учета организации Разработка нового способа ведения Разработка нового способа ведения бухгалтерского учета осуществляется на бухгалтерского учета осуществляется на основании данного и иных ПБУ основании данного и иных ПБУ, а также на основании международных стандартов финансовой отчетности К способам ведения бухгалтерского учета, Не указывается принятым при формировании учетной политики организации и подлежащим раскрытию в бухгалтерской отчетности, относятся способы амортизации основных средств, нематериальных и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания прибыли от продажи продукции, товаров, работ, услуг и другие способы, отвечающие требованиям Формирование и раскрытие учетной политики в соответствии с ПБУ 1/2008 «Учетная политика организации» 1) Наличие Приказа об учетной политике, утвержденного руководителем организации; при этом утверждаются: - Рабочий план счетов; - Формы первичных учетных документов, регистров бухгалтерского учета; - Порядок проведения инвентаризации; - Способы оценки активов и обязательств; - Правила документооборота и технологии обработки учетной информации; - Порядок контроля за хозяйственными операциями и др. 2) Способы ведения бухгалтерского учета применяются с 1 января года, следующего за годом утверждения; 3) Изменения учетной политики применяются с начала отчетного года; 4) Существенные способы ведения бухгалтерского учета, а также информация об изменении учетной политики подлежат раскрытию в пояснительной записке к бухгалтерской отчетности организации. МЕТОДОЛОГИЧЕСКИЕ ЭЛЕМЕНТЫ Способы начисления амортизации основных средств, нематериальных активов Порядок включения объектов в состав основных средств или материалов Методы списания материальнопроизводственных запасов Создание резерва на оплату отпусков Создание резерва по сомнительным долгам и др. Формирование и раскрытие учетной политики в ОАО ПЗ «Большемурашкинский» 1) Наличие Приказа об учетной политике с 2008 г. Данный приказ продлевался ОАО ПЗ «Большемурашкинский» ежегодно до 2010 г. Приказ об учетной политике не продлевался с2011 по 2015 гг. при этом утверждаются: - Рабочий план счетов; - Формы первичных учетных документов, регистров бухгалтерского учета; - Порядок проведения инвентаризации; - Способы оценки активов и обязательств; - Схема документооборота; - Служба внутреннего контроля не создается 2) В августе 2014 г. ОАО ПЗ «Большемурашкинский» по руководством Романова В.В. сменило организационно-правовую форму на ООО ПЗ «Большемурашкинский». Данные изменения не были внесены в учетную политику в установленном порядке; 3) Пояснительная записка не составляется. МЕТОДОЛОГИЧЕСКИЕ ЭЛЕМЕНТЫ Способы начисления амортизации основных средств: -линейный способ; -способ списания стоимости пропорционально объему производимой продукции Нематериальных активов нет Порядок включения объектов в состав основных средств или материалов: в составе основных средств учитываются активы стоимостью более 20000 руб. за единицу. Активы стоимостью не более 20000 руб. за единицу учитываются в составе материально-производственных запасов. Методы списания материально-производственных запасов: по средней себестоимости Резерв на оплату отпусков не создается Резерв по сомнительным долгам не создается Влияние различных способов амортизации на финансовые результаты ОАО ПЗ «Большемурашкинский» Объект основных средств – трактор Джон Дир; Ввод в эксплуатацию – 15 марта 2010 г.; Первоначальная стоимость – 10 092 622 руб. Срок полезного использования – 5 лет (60 мес.) 5 000 0 -5 000 -10 000 -15 000 -20 000 -25 000 -30 000 2010 2011 2012 2013 2014 Годы при линейном способе при способе уменьшаемого остатка при способе списания по сумме чисел лет СПИ Рисунок 1 – Сравнение финансовых результатов в ОАО ПЗ «Большемурашкинский» при начислении амортизации различными способами в период с 2010 по 2014 гг., тыс. руб. Влияние методов списания материалов на финансовые результаты ОАО ПЗ «Большемурашкинский» Единица учета МПЗ – бензин марки АИ-80 Метод списания по средней себестоимости Списание методом ФИФО Таблица 3 – Расчет влияния методов оценки материально-производственных запасов на валовую прибыль (убыток) деятельности ОАО ПЗ «Большемурашкинский» в 2014 г. Прибыль (убыток), руб. Метод списания по средней себестоимости Метод ФИФО 2425000 2425000 – 7,6 = 2424992,4 Влияние резерва на оплату отпусков на финансовые результаты ОАО ПЗ «Большемурашкинский» Руб. 400000 350000 300000 250000 200000 150000 100000 50000 0 Январь Февраль Март Апрель Май Сумма отчислений в резерв, руб. Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь Фактические затраты на оплату отпусков, руб. Рисунок 2 – Сравнение сумм отчислений в резерв на оплату отпусков и фактических затрат на отпуск в ОАО ПЗ «Большемурашкинский» в 2014 г., руб. Прибыль/убыток, руб. 2450000 2400000 2350000 2300000 2250000 2200000 2150000 с использованием резерва без использования резерва Рисунок 3 – Сравнение финансовых результатов с использованием и без использования резерва на оплату отпусков в ОАО ПЗ «Большемурашкинский» в 2014 г., руб. ВЫВОДЫ 1) Учетная политика ОАО ПЗ «Большемурашкинский» содержит существенные ошибки и недочеты; 2) Улучшаются финансовые результаты деятельности, что связано с получением прибыли от продажи продукции. ПРЕДЛОЖЕНИЯ 1) Разработать новую учетную политику; 2) Утвердить перечень применяемых унифицированных форм первичных документов в качестве приложения к учетной политике, а также перечень всех первичных документов, разработанных самой организацией; 3) Организовать службу внутреннего контроля в интересах соблюдения установленного порядка ведения бухгалтерского учета и отразить эти сведения в учетной политике; 4) Составить пояснительную записку, которая отражала бы все сведения об изменениях, связанных с учетной политикой; 5) В состав основных средств принимать объекты стоимостью более 40000 руб. за единицу. Объекты стоимостью до 40000 руб. за единицу принимать в состав материально-производственных запасов; 6) Начисление амортизации целесообразнее проводить линейным способом, списание материалов – методом средней себестоимости; 7) Создать резерв на оплату отпусков в целях равномерного распределения расходов по месяцам на оплату отпусков, при этом утвердить график отпусков. Министерство образования Нижегородской области Государственное образовательное учреждение Нижегородский государственный инженерно-экономический университет (ГБОУ ВО НГИЭУ) Учетная политика организации для целей бухгалтерского учета. Принцип ее формирования и раскрытия в ОАО ПЗ «Большемурашкинский» Выполнила студентка экономического факультета очной формы обучения 3 курса, группы 12-ЭОС Екатерина Владимировна Данилова Проверила: д.э.н., профессор Ольга Алексеевна Фролова Рецензент: к.э.н., доцент Татьяна Николаевна Кутаева г.Княгинино 2015