2.2. Анализ планирования потребности материальных ресурсов

реклама

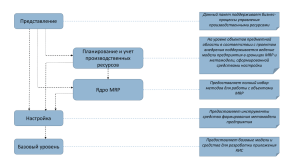

Планирование материальной потребности в управлении резервами предприятия Выполнила: Картунова В. 54-08 Мр План Введение I глава. Сущность и содержание планирования материальных ресурсов 1.1. Виды и структура материальных ресурсов предприятия 1.2. Задачи и содержание планирования потребности материальных ресурсов 1.3. Методы планирования материальной потребности на предприятиях II глава. Анализ планирования материальных ресурсов на ЗАО «Евразиа ТАПО-Диск» 2.1. Краткая характеристика предприятия 2.2. Анализ планирования потребности материальных ресурсов 2.3. Анализ управления резервами предприятия III глава. Предложения по повышению эффективности процесса планирования материальной потребности управления резервами предприятия 3.1. Мировая практика планирования и организации обеспечения материальных ресурсов 3.2. Рекомендации по повышению эффективности планирования материальной потребности на ЗАО «Евразиа ТАПО-Диск» Заключение Список использованной литературы Приложения Введение • «Узбекистан богат природными, сырьевыми ресурсами. И все они — земля, вода, леса и недра — должны составлять неотъемлемую собственность республики. Но ошибается тот, кто думает, что можно только за счет бездумного использования природных богатств полностью удовлетворить запросы и потребности быстро растущего населения». Решая задачу определения потребности предприятия в материалах, работники органов снабжения должны изучать и учитывать спрос и предложение на все потребляемые предприятием материальные ресурсы, уровень и изменение цен на них и на услуги посреднических организаций, выбирать наиболее экономичную форму товародвижения, оптимизировать запасы, снижать транспортно-заготовительные и складские расходы. Электронный процесс сбора и согласования оперативных заявок Автоматизированный процесс анализа рынка База данных закупочного Интернет-портала по Товарам – ЦенамПоставщикам Автоматизированный расчет плановых потребностей (обязательный этап работы снабженца в программе) База данных «Мастер снабжения» по Товарам – ЦенамПоставщикам • Без использования сырья и материалов не может быть организовано ни одно производство, следовательно, при рассмотрении любого производства всегда встает вопрос об эффективном планировании потребности в материальных ресурсах как составляющей эффективности производства вообще. Этим обусловлена актуальность выбранной темы исследования в данной дипломной работе. • Тема дипломной работы будет рассмотрена на примере ЗАО «Евразиа ТАПО-Диск». ЗАО «Евразиа ТАПО-Диск» - крупнейшее в Средней Азии и самое современное в СНГ предприятие по производству штампованных колес для легковых автомобилей, действующее с 1998 года. За это время предприятие стало лидером среди производителей автомобильных колес на всем рыночном пространстве СНГ. • Целью данной дипломной работы является изучение теоретических, методических основ по планированию материальной потребности на предприятии. • Объектом исследования является деятельность ЗАО «Евразиа ТАПО-Диск» по расчету потребности в материальных ресурсах. • Успешное достижение поставленной цели зависит от решения целого ряда задач. В обобщенном виде эти задачи можно сгруппировать следующим образом: 1. на основе мнений экономистов, обзора научной литературы показать необходимость правильной организации работы предприятия по планированию потребности материальных ресурсов; 2. раскрыть роль и значение службы МТО в системе коммерческих служб предприятия; 3. в аналитическом плане – провести целевой анализ деятельности ЗАО «Евразиа ТАПО-Диск», описать работу предприятия по организации планирования материальной потребности; 4. на основе проведенного анализа и аналитических расчетов выявить и сформулировать проблемы, определить основные направления, пути и перспективы их решения. I глава. Сущность и содержание планирования материальных ресурсов 1.1. Виды и структура материальных ресурсов предприятия • Материальные ресурсы — это различные виды сырья, материалов, топлива, энергии, комплектующих, полуфабрикатов, которые хозяйствующий субъект закупает для использования в хозяйственной деятельности с целью выпуска продукции, оказания услуг и выполнения работ • Сырье — это предметы труда, которые направляются в производство для первичной обработки добывающими отраслями и сельским хозяйством (руда, хлопок, зерно, нефть). Материалы — это предметы труда, частично прошедшие обработку (чугун, сталь, ситец, мука, т.д.). Материалы делятся на основные и вспомогательные по характеру использования в производственном процессе. • Основные материалы — предназначены для изготовления продукции, оказания услуг, выполнения работ. В производственной сфере они составляют материальное содержание и входят в вес изготавливаемого продукта. • Вспомогательные материалы участвуют в осуществлении производственного процесса. Они необходимы для осуществления различных технологических процессов, поддерживают в работоспособном состоянии основные фонды (смазочные, обтирочные, химикаты, эмульсии, спирты и т.д.). • Полуфабрикаты — это предметы труда, которые прошли несколько стадий промышленного производства, но требуют дальнейшей обработки (заготовки, литье, т.д.) • Энергия, топливо — это предметы труда, которые приводят в движение оборудование, транспортные средства и обеспечивают нормальное протекание процесса труда 1.2. Задачи и содержание планирования потребности материальных ресурсов • Организация и планирование использования материальных ресурсов является одним из важнейших разделов деятельности промышленных предприятий. Вся работа по организации и планированию использования материальных ресурсов проводится в направлении создания условий для их максимальной экономии при одновременном повышении качества продукции. • Планирование на предприятии - это взаимосвязанная научная и практическая деятельность людей, предметом изучения которой выступает система свободных рыночных отношений между трудом и капиталом в ходе производства, распределения и потребления материальных и духовных ценностей 1.3. Методы планирования материальной потребности на предприятиях • планирование потребности в материалах (material requirements planning) или MRP. Суть этого подхода заключается в расчете потребностей во всех видах материалов, сырья, комплектующих, деталей, необходимых для производства каждого продукта из основного графика в требуемом объеме, и подаче соответствующих заказов на поставку. • планирование производственных ресурсов (manufacturing resource planning) или MRPII. Материалы – это только один ресурс, а организации требуется составлять графики и по другим производственным ресурсам: сотрудникам, оборудованию, сооружениям, финансам, транспорту и т.д., чем и занимается MRPII. • планирование потребностей предприятия (enterprise requirements planning) или ERP. Пусть система MRP производителя определила требуемый объем поставок какого-то материала. Электронный обмен данными может связать систему MRP с системой поставщика. Тогда поставщик, зная, когда и сколько он должен доставить материалов, может начать составлять графики для своих операций, чтобы успеть к сроку. Если поставщики второго уровня связаны с системой MRP поставщика первого уровня, то они также могут начать свои приготовления. Таким образом, исходное сообщение перемещается по цепи поставок назад, обеспечивая интегрированное планирование на предприятии. • концепции «точно в срок» (just in time) или JIT, другое название «точно вовремя». JIT – это не только способ минимизации запасов, но еще и устранения отходов по любым видам ресурсов, улучшения координации и повышения эффективности деятельности. II глава. Анализ планирования материальных ресурсов на ЗАО «Евразиа ТАПО-Диск» 2.1. Краткая характеристика предприятия • ЗАО «Евразиа ТАПО-Диск» - крупнейшее в Средней Азии и самое современное в СНГ предприятие по производству штампованных колес для легковых автомобилей, действующее с 1998 года. За это время предприятие стало лидером среди производителей автомобильных колес на всем рыночном пространстве СНГ. • Предприятие оснащено современным оборудованием фирм «SARONNI», «MANSONI», «EMANUEL» (Италия), «FONTIJNE» (Голландия) и «EISENMANN» (Германия), производительность которого 1 млн. 50 тыс. колес в год. Специалисты «Евразиа ТАПО-Диск» прошли обучение и восьмимесячную стажировку на аналогичном оборудовании в Голландии, Италии и Германии, что позволяет говорить о высоком профессиональном уровне коллектива предприятия. • Учредители предприятия: 1. Государственное акционерное общество «Ташкентское авиационное производственное объединение имени В.П.Чкалова» (Республика Узбекистан) - 40,49%. 2. Компания «EurasiaTrans LTD» (Великобритания) - 57,76%. 3. Компания WPT – Wheels Production & Trade AG - 1, 75%. • Согласно постановления от 17 апреля 2001 года Кабинета Министров Республики Узбекистан создано узбекско-английско-швейцарское акционерное общество закрытого типа «Евразиа ТАПО-Диск». С этого момента начался новый отсчет истории предприятия. 2.2. Анализ планирования потребности материальных ресурсов • Годовой экономический план производства дисков на предприятии составляется с планами производства продукции, предоставляемыми основными заказчиками – «Eurasia Trans Disk» и «GM-Узбекистан», а также на основании количества выпущенной продукции за прошлый отчетный период. • Плановый отдел занимается разработкой ежемесячных планов по производству дисков различных артикулов, наиболее затребованных заказчиками на последующий месяц. • Вспомогательное производство, в основном, рассчитано на заказы GM-Узбекистан. Данное предприятие предоставляет план годовой потребности в продукции с разбивкой по месяцам, и на его основании ЗАО «Евразиа ТАПО-Диск» планирует вспомогательное производство. Для примера рассчитаем норму расхода металла для изготовления 17дюймового колеса для автомобиля Mitsubishi, Mazda, Nissan, Kia, Hyundai. Для этого воспользуемся данными таблицы 1 и таблицы 2. Таблица 1 Расчетные нормы отходов с одной заготовки по операциям № Артикул д/к Размеры заготовки,мм На диск На обод 1-ая опера ция 2-ая опера ция 4,5-я опера ция 6-ая опера ция Итого вес отходов с диска, кг Итого вес отходов с обода, кг 1 75J46H Mitsubishi 3.5x430 x430 2.6x232x 1210 0.708÷ 0.808 0.056÷ 0.065 0.022÷ 0.026 0.295÷ 0.348 1.081÷1.24 7 0.0019÷0.002 3 2 75J52H Mazda 3.5x430 x430 2.6x232x 1210 0.708÷ 0.808 0.056÷ 0.065 0.022÷ 0.026 0.295÷ 0.348 1.081÷1.24 7 0.0019÷0.002 3 3 75J40M Nissan 3.5x430 x430 2.6x232x 1210 0.708÷ 0.808 0.056÷ 0.065 0.022÷ 0.026 0.295÷ 0.348 1.081÷1.24 7 0.0019÷0.002 3 4 65J51H Kia 3.5x430 x430 2.6x220x 1210 0.708÷ 0.808 0.056÷ 0.065 0.022÷ 0.026 0.295÷ 0.348 1.081÷1.24 7 0.0019÷0.002 3 5 54E46H Hyundai 4.0x400 x400 2.6x210x 1130 0.579÷ 0.656 0.060÷ 0.075 0.019÷ 0.022 0.347÷ 0.422 1.005÷1.17 5 0.0019÷0.002 3 Таблица 2 Расчетные нормы расхода металла на колеса. № Артикул д/к Размеры заготовки,мм Обод 1 75J46H Mitsubishi 2 75J52H Mazda 3 75J40M Nissan 4 65J51H Kia 2,6х220х 1210 5 54E46H Hyundai 2,6х210х 1130 2,6х232х 1210 Диск Вес заготовок ПСД, мм ЕТ, мм ДИА, мм обод min max диск min max Расчетный вес колеса, кг 114,3 46 67 114,3 52 67 114,3 40 66,5 3,5х430х 430 114,3 51 67 5,12 5.78 4.83 5.35 8,867÷9,881 4,0х400х 400 114,3 46 67 4.564 5.152 4.810 5.264 8,367÷9,239 3,5х430х 430 9,147÷10,191 5,4 6,09 4,83 5,35 9,147÷10,191 9,147÷10,191 • Чтобы произвести необходимые расчеты обратим внимание на то, что расчет ведется отдельно по отходам, получаемым с диска и по самим заготовкам. В свою очередь заготовка подразделяется на дисковую и ободную части, расчет по которым ведется отдельно. Так как во время обработки дисковая часть подвергается деформации – осуществляется пробивка прессами вентиляционных, крепежных и прочих отверстий во время прохождения 1,2,4,5,6-ой операций, остаются металлические отходы, которые влияют на расчетную массу одной заготовки. min1+min2+min4;5+min6=min вес отходов после всех операций, (1) где min1,min2,min4;5,min6 – минимальный допустимый вес отходов после каждой операции соответственно. max1+max2+max4;5+max6=max вес отходов после всех операций, (2) где max1,max2,max4;5,max6 – максимально допустимый вес отходов после каждой операции соответственно. Данные значения получают в результате опытных испытаний и замеров во время производства дисковой части колес. • Произведем расчет: • 1) минимально допустимой нормы отходов (кг) с дисковой части колеса для автомобиля Mitsubishi по формуле 1: • 0,708+0,056+0,022+0,295=1,081 кг • 2) максимально нормы отходов (кг) с дисковой части колеса для автомобиля Mitsubishi по формуле 2: • 0,808+0,065+0,026+0,348=1,247 кг • Таким образом, границы допустимых значений веса отходов с дисковой части колеса (17-дюймов) автомобиля Mitsubishi составляют: 1,081÷1,247 (кг). • Подобным образом производится расчет для каждого артикула дискового колеса, производимого на ЗАО «Евразиа ТАПО-Диск». Вес отхода с ободной части составляет очень малое значение, которое определяется опытным путем и данные вносятся в таблицу • Для того чтобы определить минимальные и максимальные границы расчетного вес колеса воспользуемся данными таблицы 2 и следующих формул 3 и 4: • min(Обод) + min(Диск) – min(Отход с диска) – min(Отход с обода) = min(Расчетный вес колеса) , (3) • • • • где min(Обод) – минимально допустимый вес заготовки Обода (кг), min(Диск) – минимально допустимый вес заготовки Диска (кг), min(Отход с диска) – минимально допустимое значение отхода с диска (кг), min(Отход с обода) - минимально допустимое значение отхода с обода (кг). • max (Обод) + max(Диск) – max(Отход с диска) – max(Отход с обода) = max(Расчетный вес колеса) , (4) • • • • где max (Обод) – максимально допустимый вес заготовки Обода (кг), max(Диск) – максимально допустимый вес заготовки Диска (кг), max(Отход с диска) – максимально допустимое значение отхода с диска (кг), max(Отход с обода) – максимально допустимое значение отхода с обода (кг). • Произведем расчет: • 1) минимально допустимый расчетный вес колеса (17-дюймового) для автомобиля Mitsubishi, кг: • 5,4 + 4,83 – 1,081 – 0,0019 = 9,1471 • 2) максимально допустимый расчетный вес колеса (17-дюймового) для автомобиля Mitsubishi, кг: • 6,09 + 5,35 – 1,247 – 0,0023 = 10,1907 • Таким образом, границы допустимых значений расчетного веса колеса (17-дюймов) автомобиля Mitsubishi составляют: 9,1471÷10,1907 (кг). • Подобным образом составляется расчет нормы расхода основного сырья (горячекатаные стальные полосы) для каждого артикула дисков, производимых на ЗАО «Евразиа ТАПО-Диск». 2.3. Анализ управления резервами предприятия • • • Цель финансового управления резервами на ЗАО «Евразиа ТАПО-Диск» - снизить продолжительность производственного и всего операционного цикла, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы. Задача финансового управления на предприятии ЗАО «Евразиа ТАПО-Диск» состоит в том, чтобы найти "золотую середину" между чрезмерно большими запасами, способными вызвать финансовые затруднения (нехватку денежных средств), и чрезмерно малыми запасами, опасными для стабильности производства. Запас материалов, находящийся на предприятии, состоит из трех частей: текущего запаса, за счет которого достигается бесперебойное обеспечение производства материалами в период между очередными поставками; материалов, находящихся в стадии их подготовки к производству (раскрой, сушка и т. п.), и гарантийного (страхового) запаса, создаваемого на предприятии на случай нарушения нормальных сроков поставки. • на ЗАО «Евразиа ТАПО-Диск» материальные ресурсы потребляются равномерно, средний остаток материалов равняется половине срока поставки, и коэффициент задержки материалов в запасе Кз будет составлять 0,5. • Таким образом, текущий запас материалов Зтек равен интервалу поставок Ип, умноженному на среднесуточную потребность в материалах Мс и на величину Кз : • , (5) ЗТЕК И П М С К з • Рассчитаем величину текущего запаса металла на предприятии ЗАО «Евразиа ТАПО-Диск», если интервал поставки составляет 30 дней, среднесуточная потребность в материалах равна 16 255,17 кг: • Зтек = 30 × 16 255,17 ×0,5 = 243 827,55 кг • Это означает, что текущий запас на ЗАО «Евразиа ТАПОДиск» составляет 243 827,55 кг. • Запас материалов на подготовку их к производству устанавливается для тех видов материалов, интервал поставки которых не превышает 90 дней. Величина этого запаса Зподг определяется периодом времени подготовки материалов к производственному потреблению Пп и среднесуточной потребности в материалах Мс : Зподг = Пп . Мс , • (6) Определим необходимый запас материалов на подготовку их к производству на ЗАО «Евразиа ТАПО-Диск»: Зподг = 5×16 255,17кг = 81 275,85 кг • Размер гарантийного запаса Згар устанавливается исходя из времени, необходимого для срочной поставки материалов, и должен быть ниже обычного срока поставки. Соответственно для ЗАО «Евразиа ТАПО-Диск» размер гарантийного запаса равен: • Згар = 15 × 16 255,17 ×0,5 = 121 913,775 кг III глава. Предложения по повышению эффективности процесса планирования материальной потребности управления резервами предприятия 3.1. Мировая практика планирования и организации обеспечения материальных ресурсов • • Пример использования MRP. Одна из старейших авиакомпаний мира British Airways осуществляет полеты по 150 направлениям и имеет свыше 1200 маршрутов. В год ее пассажиры потребляют 50 млн. порций еды. Авиакомпания готовит часть продуктов питания своими силами, и сама занимается такими вопросами, как посуда, напитки, сухие продукты питания, столовые приборы и т.д. В обычном полете на борту Boeing 747 находится около 45 000 различных предметов. В 1997 г. компания начала внедрение системы MRP для нескольких миллионов единиц продукции, поступающей от 300 поставщиков. В качестве основного графика были приняты заказы билетов пассажирами. Сопоставление предложения с известным спросом позволило устранить многие отходы, сократить запасы, складские площади, время выполнения запасов, реже стали возникать дефициты. Благодаря новому способу управления МП British Airways экономит около 4 млн. фунтов стерлингов в год. • Пример использования MRP II. • Помимо владения самым известным названием бренда в мире, Coca-Cola Company может также предъявить права на достижение Класса А в использовании метода MRP II в увеличении производительности на четырех континентах, в восьми странах и на восьми заводах и одном главном производственном предприятии. Это включает внушительный список MRP II Первого класса: компания первая в Пуэрто-Рико, первая в Латинской Америке, лидирующая в Корее и лидирующая на рынке Китае. • Первоначально MRP II была внедрена в Пуэрто-Рико в 1987 и Ирландской Республики в 1988, во Франции в 1990 году, начиная с 1995 метод MRP II стал внедряться на филиалах по всему миру. • Компания Coca-Cola Company видит следующие улучшения: – – – – – Снижение уровня производственных запасов от 50 до 75%; Повышения производительности от 85% до 100% 100% выполнение поставки готовой продукции в надлежащее время; повышение до 95% уровня поставок сырья по сравнению с 50%-70%; улучшение бизнес-процессов благодаря внедрению заказа на закупку и заказа клиента; – повышение точности информации о расходе материалов; – снизилась себестоимость продукции; – в компании возрос дух товарищества. • Пример использования ERP. • Airbus – ведущий производитель самолетов, на долю которого приходится примерно половина всех заказов на поставку авиалайнеров вместимостью свыше 100 мест. Штат компании насчитывает 55 тысяч человек, многие из которых часто совершают служебные поездки, в связи с чем возникла потребность в более эффективных методах управления командировками. Благодаря внедрению метода ERP компания Airbus смогла повысить эффективность управление командировками. • Пример использования JIT. • Известная американская компания Harley-Davidson, производящая мотоциклы, в 1970-х годах столкнулась с обострением конкуренции с японскими компаниями: Honda, Yamaha, Suzuki и Kawasaki. Большинство ранее стабильных компаний в этой отрасли обанкротились. Четыре японские компании могли поставлять свои мотоциклы практически в любую точку мира с более высоким качеством и по более низкой цене, чем у конкурентов. В 1978 г. Harley-Davidson пыталась доказать в суде, что японские компании продают мотоциклы по демпинговым ценам, т.е. ниже их себестоимости. Но во время судебных слушаний выяснилось, что операционные издержки у японских компаний на 30% ниже, чем у Harley-Davidson. Одной из основных причин такого положения дел было использование ими режима работы JIT. Поэтому в 1982 г. Harley-Davidson начала разрабатывать и внедрять программу «материалы по мере необходимости», аналог JIT. Вначале компания столкнулась с трудностями, но за 5 лет она снизила время переналадки оборудования на 75%, сократила гарантийные затраты и расходы, связанные с отходами, на 60%, снизила запасы незавершенного производства на 22 млн $. За тот же период производительность компании выросла на 30% и в настоящее время компания преуспевает на рынке. 3.2. Рекомендации по повышению эффективности планирования материальной потребности на ЗАО «Евразиа ТАПО-Диск» • Как уже было отмечено выше, предприятие ЗАО «Евразиа ТАПО-Диск» на сегодняшнее время имеет большое количество проблем, которые требуют очень продуманного решения. • Одной из проблем при планировании потребности в материальных ресурсах является отсутствие возможности приобретения основного сырья – горячекатаных стальных полос на собственные денежные средства, так как предприятие не располагает денежными средствами в необходимом количестве. • Как один из вариантов увеличения денежного потока на предприятии я предлагаю осуществить кратко- и долгосрочные меры, которые позволят увеличить поток денежных средств на ЗАО «Евразиа ТАПО-Диск». • Краткосрочные меры • Увеличение притока денежных средств: 1. 2. 3. 5. 6. Продажа или сдача в аренду внеоборотных активов; Рационализация ассортимента продукции; Диверсификация деятельности, т.е. необходимо разбить товары по сегментам; Реструктуризация дебиторской задолженности. Рекомендация – ввести проценты (пени) за просроченные долги; Введение и использование кредитных систем; Разработка системы скидок для потребителей. • Уменьшение оттока денежных средств 1. 2. Сокращение затрат; Использование скидок поставщиков, т.е. постоянные отлаженные контакты; Налоговое планирование, т.е. стремление к снижению налога. 4. 3. • Долгосрочные меры • Увеличение притока денежных средств: 1. 2. Реструктуризация предприятия; Поиск стратегических партнеров. • Уменьшение оттока денежных средств 1. Долгосрочные контракты, предусматривающие отсрочки платежей и скидки. • Еще одной проблемой предприятия является ограниченное число заказчиков готовой продукции – «Eurasia Trans Disk» и GM-Узбекистан. Это и является причиной того, что данные предприятия диктуют свои условия, с которыми ЗАО «Евразиа ТАПО-Диск» вынуждено соглашаться. • С вышеуказанной проблемой связана еще одна. Предприятие должно стремиться к соблюдению норм производственных запасов каждого вида продукции, поскольку их излишек приводит к замедлению оборачиваемости оборотных средств, а недостаток может привести к срыву производственного процесса, не полного удовлетворения спроса потребителей. • Для устранения недостатков относительно резервов предприятия и недостаточного количества заказчиков продукции необходимо, на наш взгляд, создать штатную единицу – маркетолог. • Целесообразно, на наш взгляд, использовать систему внутрифирменного планирования на предприятии в среднесрочном и долгосрочном плане, так как в современной быстроменяющейся рыночной ситуации невозможно добиться положительных результатов коммерческой деятельности, не планируя конкретных действий по выполнению бизнес-операций, и не прогнозируя последствий. • Мы предлагаем выбрать девиз для отдела материально-технического обеспечения, который наиболее полно характеризует необходимость правильного управления запасами: «Эффективное управление запасами позволяет организации удовлетворять или превышать ожидания потребителей, создавая такие запасы каждого товара, которые максимизируют чистую прибыль». • Эффективное управление запасами позволяет снизить продолжительность производственного и всего операционного цикла, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы. Обеспечение этой эффективности мы предлагаем достичь за счет разработки и реализации специальной финансовой политики управления запасами, предусматривающей экономические механизмы рационального использования материальных ресурсов предприятия. К ним, в частности, относятся как финансовые, так и технологические меры: • 1) организация нормирования материалов на складах и в производстве; • 2) ускорение оборачиваемости оборотных средств вложенных в запасы; • 3) оперативный контроль состояния запасов. Мы предлагаем внедрить на предприятии следующую схему управления материальными запасами Заключение • Для организации прибыльной работы предприятия необходимо создание правильной и реальной структуры движения материальных ресурсов предприятия. В современном менеджменте существует большое количество вариантов управления материальными ресурсами предприятия. • Снабжение производства необходимыми материальными ресурсами является начальным звеном производственного процесса, а сбыт готовой продукции - его завершением. Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы планирование материальной потребности и как управляет резервами предприятия. • Расчет расходного количества основных материалов, необходимого для выполнения производственного задания в планируемом периоде и обеспечения нормального течения производственного процесса, является наиболее важным этапом в планировании материальной потребности предприятия. Мероприятия по совершенствованию планирования материальной потребности, предложенные нами в третьей главе, могут принести положительные результаты и повысить платежеспособность предприятия на 60%, обеспеченность собственными оборотными средствами на 85%, рентабельности предприятия на 13%, то повышает эффективность деятельности предприятия не только по решению проблемы обеспечения материальными ресурсами, но и улучшить финансовое состояние предприятия, обеспечить производство новыми заказами, усовершенствовать процесс планирования и закупок основного сырья для производства дисковых колес. • Таким образом, цель данной работы достигнута: задачи исследования проработаны, рекомендации по усовершенствованию снабженческой деятельности объективны и подтверждены соответствующими расчетами в аналитической части данной работы. Спасибо за внимание!