БЮДЖЕТ 2014 года - Парфеньевский муниципальный район

реклама

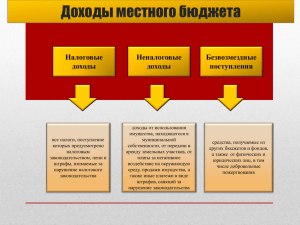

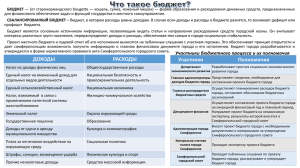

Уважаемые жители Парфеньевского района! Основные подходы и принципы к формированию финансовых взаимоотношений муниципального бюджета Парфеньевского района разработаны в соответствии с нормами Бюджетного кодекса РФ, Бюджетным посланием Президента Российской Федерации Федеральному Собранию Российской Федерации «О бюджетной политике в 2014-2016 годах», в соответствии с показателями прогноза социальноэкономического развития района на 2014 год , основными направлениями бюджетной и налоговой политики и Законом Костромской области от 03.11.2005 г. №310-ЗКО «О межбюджетных отношениях в Костромской области» (в редакции от 26.06.2013 г.) действующим бюджетным и налоговым законодательством. Главный финансовый документ заслушан и одобрен на Собрании депутатов Парфеньевского муниципального района, обсуждался на публичных слушаниях. При этом для нас в доступной форме, донести до жителей района информацию о распределении бюджетных средств по приоритетным направлениям. Именно этому и способствует « Бюджет для граждан». Надеемся, что представление бюджета и бюджетного процесса в понятной для жителей форме повысит уровень общественного участия граждан в бюджетном процессе Парфеньевского муниципального района. Мы открыты для Ваших замечаний и конструктивных предложений. Глава Парфеньевского муниципального района Г.М.Павлов Бюджет – форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Бюджет для граждан – аналитический документ, разрабатываемый в целях представления гражданам актуальной информации о бюджете в формате, доступном для широкого круга пользователей. Основные задачи органов местного самоуправления муниципальных образований являются: реализация мероприятий, направленных на выполнение указов Президента Российской Федерации от 7 мая 2012 года; повышение поступлений налоговых и неналоговых доходов; сокращение недоимки бюджетов; рост эффективности и четкой расстановки приоритетов бюджетных расходов, основанных на практическом внедрении новых принципов работы муниципальных учреждений, гарантирующих повышение качества и эффективности оказываемых ими услуг; внедрение программно-целевых методов функционирования органов местного самоуправления При формировании доходной части местных бюджетов на 2014 год необходимо учесть следующее: устанавливаются дифференцированные нормативы отчислений в местные бюджеты от акцизов на автомобильный и прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации, исходя из зачисления в местные бюджеты 10 процентов налоговых доходов консолидированного бюджета субъекта Российской Федерации от указанного налога; в связи с изменениями, внесенными в статьи 56, 58, 61.1, 61.2 Бюджетного кодекса Российской Федерации, законопроектом с 1 января 2014 года увеличивается норматив зачисления НДФЛ в бюджеты субъектов Российской Федерации с 80 до 85 процентов, с 20 до 15 процентов снижается норматив зачисления НДФЛ в бюджеты городских округов, с 10 до 5 процентов – НДФЛ в бюджеты муниципальных районов, с 20 до 15 процентов – НДФЛ, взимаемый на межселенных территориях; Федеральным законом от 07.05.2013 №104-ФЗ, внесены изменения в статью 46 Бюджетного кодекса Российской Федерации в части установления в данной статье норматива зачисления сумм денежных взысканий (штрафов) за нарушение законодательства Российской Федерации о пожарной безопасности: в федеральный бюджет - 50 процентов и в бюджеты субъектов Российской Федерации - 50 процентов; с 2014 года плата за пользование лесов по нормативу 15% переходит, поступающая в бюджет муниципального района в бюджет субъекта. Формирование объемов бюджетных ассигнований местных бюджетов на 2014 год рекомендовано осуществлять исходя из следующих основных подходов: в полном объеме предусмотреть бюджетные ассигнования на осуществление расходов по выплате заработной платы с начислениями работникам бюджетной сферы, включая повышение оплаты труда работникам муниципальных учреждений по указам Президента Российской Федерации от 7 мая 2012 года, при планировании бюджетных ассигнований в соответствии с Федеральным законом от 24.07.2009г. № 212-ФЗ применяется совокупный тариф страховых взносов в государственные внебюджетные фонды Российской Федерации 30,2%; расходы на тепловую энергию рекомендовано рассчитать с учетом увеличения в 1,12 раза, электрическую энергию, водоснабжение и водоотведение с учетом увеличения в 1,1 раза - с 01.07.2014 года; не подлежат индексации расходы на увеличение стоимости основных средств и расходы на приобретение основных средств максимально ограничить планирование бюджетных ассигнований на исполнение судебных актов по искам к муниципальному образованию о возмещении вреда, причиненного гражданину или юридическому лицу в результате незаконных действий (бездействия) органов местного самоуправления либо должностных лиц осуществляется в размере предъявленных к исполнению и не исполненных в текущем финансовом году судебных актов; планирование прочих расходов осуществляется с учетом оптимизации от ожидаемого исполнения 2013 года. расходование на обслуживание муниципального долга планировать в соответствии с объемами долговых обязательств Плановый объем межбюджетных трансфертов, предоставляемых бюджету Парфеньевского муниципального района на 2014 год Наименование Межбюджетные трансферты- всего в том числе Дотация на выравнивание бюджетной обеспеченности муниципальных районов Дотация на поддержку мер по обеспечению сбалансированности бюджетов муниципальных районов Субсидии- итого - Субсидии на питание обучающихся муниципальных общеобразовательных программ Субвенции- итого - субвенции на осуществление органами местного самоуправления полномочий в сфере агропромышленного комплекса -субвенции на реализацию основных общеобразовательных программ - субвенции на реализацию образовательных программ дошкольного образования в муниципальных дошкольных образовательных организациях - субвенции на осуществление органами местного самоуправления муниципальных районов государственных полномочий в области архивного дела -субвенции на осуществление органами местного самоуправления муниципальных районов государственных полномочий на государственную регистрацию актов гражданского состояния - субвенции на осуществление органами местного самоуправления муниципальных районов государственных полномочий по решению вопросов в сфере трудовых отношений - субвенции на осуществление органами местного самоуправления муниципальных районов государственных полномочий по образованию и организации деятельности комиссий по делам несовершеннолетних и защите их прав - субвенции на осуществление органами местного самоуправления муниципальных районов государственных полномочий по организации деятельности административных комиссий - субвенции на осуществление органами местного самоуправления муниципальных районов государственных полномочий по составлению протоколов об административных правонарушениях сумма 78926,1 23173,0 8569,0 1022,2 46161,9 1373,0 34499,4 9307,0 501,0 28,5 195,8 202,7 25,1 29,4 ДОХОДЫ БЮДЖЕТА МУНИЦИПАЛЬНОГО РАЙОНА Собственные доходы 21,4% Налоговые доходы 71,6% Безвозмездные поступления 78,6% Неналоговые доходы 28,4% Структура собственных доходов на 2014 год, % 5.7 1.8 Подоходный налог Совокупный доход 14.9 35 Акцизы Госпошлина 0.5 Аренда земли 1.8 3.7 Аренда имущества 1 Пользование природными ресурсами Доходы от оказания платных услуг 12.3 23.3 Доходы от продажи муниципальной собственности Штафы Мониторинг собственных доходв за 2013-2014 годы, тыс.руб. 12000 10000 8000 6000 4000 2000 2013 год 2014 год 0 Налог на доходы физических лиц Налог на доходы физических лиц прогнозируется к поступлению в бюджет муниципального района в сумме -7870 тыс.руб. в том числе: налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227,227 1 и 228 Налогового кодекса Российской Федерации -7828 тыс. руб. налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации - 10 тыс.руб. налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации - 30 тыс.руб. налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму у физических лиц на основании патента в соответствии со статьей 227 1 Налогового кодекса Российской Федерации -2 тыс. руб. Налоги на товары (работы, услуги), реализуемые на территории Российской Федерации Размеры дифференцированных нормативов отчислений в местный бюджет определяются исходя из протяженности автомобильных дорог местного значения, находящихся в собственности соответствующих муниципальных образований согласно форме федерального статистического наблюдения 3-ДГ (мо) и составляют2766 тыс. руб. в том числе: - доходы от уплаты акцизов на дизельное топливо -1153 тыс. руб. - доходы от уплаты акцизов на моторные масла - 22 тыс. руб. - доходы от уплаты акцизов на автомобильный бензин -1521 тыс. руб. - доходы от платы акцизов на прямогонный бензин - 70 тыс. руб. Налоги на совокупный доход Единый сельскохозяйственный налог – 10 тыс.руб. Налог, взимаемый в связи с применением упрощенной системы налогообложения – 2525,0 тыс.руб. Единый налог на вмененный доход для отдельных видов деятельности – 2715,0 тыс.руб. Государственная пошлина Расчет поступления государственной пошлины по делам, рассматриваемыми в судах общей юрисдикции, мировыми судьями в бюджет муниципального района выполнен, исходя из ожидаемой оценки и внесенных изменений, прогнозируется по нормативу 100% в объеме 201 тыс. руб., государственная пошлина за выдачу разрешения на установку рекламной конструкции - 3 тыс. руб. Доходы от использования имущества, находящегося в государственной и муниципальной собственности Объем поступлений по данному виду прогнозируется в сумме 1230,0 тыс.руб., из них доходы от передачи в аренду земельных участков, государственная собственность на которые не разграничена по нормативу 50% -633 тыс. руб. доходы, получаемые в виде арендной платы за земли находящиеся в собственности муниципальных районов по нормативу 100% - 197 тыс. руб. доходы от сдачи в аренду имущества, находящегося в муниципальной собственности по нормативу 100% - 400 тыс.руб. Платежи за пользование природными ресурсами Прогнозируемый объем поступлений платежей при пользовании природными ресурсами в доходную часть бюджета муниципального района на 2014 год составит – 120 тыс. руб., это плата в бюджет муниципального района за негативное воздействие на окружающую среду по нормативу 40%, согласно статьи 58 бюджетного кодекса Российской Федерации плата за использование леса с 1 января 2014 года не будет поступать в бюджет муниципального района. Доходы от оказания платных услуг и компенсации затрат государства родительская плата за содержание детей в муниципальных дошкольных образовательных учреждениях, плата за услуги оказываемые учреждениями отдела культуры, по нормативу 100% 3330 тыс. руб. прочие доходы от оказания платных услуг получателями средств бюджетов муниципальных районов и компенсации затрат бюджетов муниципальных районов ( дебиторская задолженность прошлых лет) по нормативу 100% в сумме 16 тыс. руб. Доходы от продажи муниципальной собственности доходы от реализации имущества, находящегося в собственности муниципальных районов, по нормативу 100% - 770 тыс.руб. доходы от продажи земельных участков, государственная собственность на которые не разграничена –по нормативу 50% -514 тыс. руб. Административные платежи и сборы, взимаемые органами исполнительной власти Объем платежей, взимаемых органами исполнительной власти за выполнение определенных функций, прогнозируется на 2014 год в бюджет муниципального – 1.0 тыс.руб. Штрафы, санкции, возмещение ущерба в соответствии с действующим законодательством денежные взыскания за законодательства -7 тыс. руб. нарушение налогового денежные взыскания за нарушение законодательства - 45 тыс. руб. земельного прочие поступления от денежных взысканий и иных сумм в возмещение ущерба, зачисляемые в бюджеты муниципального района - 363 тыс. руб. Безвозмездные поступления Дотации - 38,4% Субвенции – 56% Субсидии – 1,2% Прочие безвозмездные поступления -4,4% Структура расходов бюджета на 2014 год Образование, 64.6% Жилищнокоммунальное хозяйство , 0.2% Культура, 12.2% Национальная экономика, 7.4% Национальная Общегосударственны е вопросы, 13.3% безопасность, правоохранительная деятельность, 0.7% Межбюджетные трансферты, 0.2% Здравоохранение, 0.2% Спорт, 0.1% Обслуживание муниципального долга, 0.1% Социальная политика , 1.0% Общегосударственные вопросы . . . • Законодательный орган – 477,8 т.р. • Исполнительный орган власти – 8530,9 т.р. • Контрольно-счетный орган – 320,0 т.р. • Финансовый орган – 2157,3 т.р. • Избирательная комиссия – 366,5 т.р. • Проведение выборов – 85 т.р. • Составление технических и кадастровых паспортов недвижимости – 306 т.р. • Ветеранская организация -30 т.р. • Создание резервного фонда – 146,0 т.р. • Финансирование за публикацию информационного материала – 135 т.р. • Хозяйственно-техническая служба – 1577,8 т.р. • Переданные полномочия на ЗАГС – 28,5 т.р. • Составление протоколов об административных правонарушениях – 14,7 т.р. Национальная безопасность и правоохранительная деятельность . . • Мероприятия по ликвидации чрезвычайных ситуаций и стихийных бедствий – 137 т.р. • Единая дежурная диспетчерская служба – 593,5 т.р. Национальная экономика На осуществление полномочий в сфере АПК – 1366,0 т.р. На возмещение гражданам, ведущим ЛПХ – 57, т.р. Транспорт – 1100, 0 т.р. Дорожное хозяйство- 2766,0 т.р. Работа с муниципальными землями – 80,0 т.р. Газификация – 2500,0 т.р. Жилищно-коммунальное хозяйство Расходы на утилизацию бытовых отходов – 232,1 т.р. Образование Дошкольное образование – 14733,0 т.р. Общее образование – 42193,4 т.р. Внешкольная работа – 6786,4 т.р. Прочие мероприятия в области образования – 4136,6 т.р. Молодежная политика – 431,5 т.р. Летний отдых детей – 126,5 т.р. Культура • 7931,0 т.р. Дома культуры • 4442,0 т.р. Библиотеки • 671,7 т.р Прочие расходы в области культуры Здравоохранение – 200,0 т.р. Социальная политика – 1098,0 т.р Спорт – 115,0 т.р. Обслуживание муниципального долга – 145,0 т.р. Межбюджетные трансферты – 174,0 т.р. БЮДЖЕТ 2014 года Наименование Сумма, тыс.руб. Доходы 105 070,4 Расходы 106 191,2 Дефицит -1120,8 Государственный долг возникает в силу осуществления заимствований для погашения долговых обязательств и финансирования дефицита бюджета Государственный долг Парфеньевского муниципального района = 3500 тыс.руб. Дорожный фонд – часть средств бюджета, подлежащая использованию в целях финансового обеспечения дорожной деятельности в отношении автомобильных дорог общего пользования местного значения. Дорожный фонд Парфеньевского муниципального района на 2014 год сформирован в сумме 2766 тыс.руб. Брошюра подготовлена финансовым отделом Администрации Парфеньевского муниципального района с.Парфеньево, ул. Маркова,17 Тел. 8 (94940) 5-41-74