Самсонова - Финансовый Университет при Правительстве РФ

advertisement

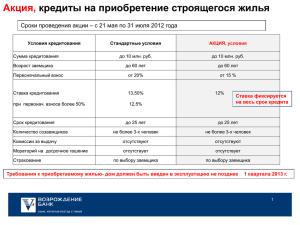

Тема: Социально-экономическая значимость деятельности кредитной организации в области сельского хозяйства (маркетинговые аспекты). Аспирант кафедры «Маркетинга и логистики» Финансового университета при Правительстве РФ Тамара Самсонова Кредитование сельского хозяйства – это особая форма кредитных отношений, характеризующаяся предоставлением денежных средств различным категориям сельскохозяйственных производителей в сочетании с государственным регулированием. Особенности кредитования сектора сельского хозяйства: 1.Сельскохозяйственные кредиты носят социально-экономический характер; 2.Кредитование области АПК требует защиты и поддержки от государства, происходит это все в качестве выдачи дополнительных субсидий на погашение обязательств перед банками. 3.Область АПК связана с повышенными рисками, которые вызваны не только общеэкономическими, но и природноклиматическими. Эволюция кредитования I. Начало XVIII в. Первая в мире кредитная организация «Монетная контора». (Кредитовались только представители дворянства и купечества); II. 1754г. Елизавета Петровна подписала указ об открытии Государственного Дворянского Заемного Банка Дворянский банк Ссуды на 6% годовых, Сроком на 3 года Купеческий банк срок до 6 мес., только с залогом III.1766г. Обанкротившийся Купеческий банк, указом Екатерины II преобразован в Государственный Заемный Банк (ссуды на 20 лет под 5% годовых) IV. 1796г. К Государственному Заемному Банку присоединился Дворянский банк V. 1817г. Александр I основал «Государственный коммерческий Банк» ОАО «Россельхозбанк» является ведущим кредитором области АПК Миссия ОАО «Россельхозбанк», является обеспечение доступного, качественного и эффективного удовлетворения потребностей сельскохозяйственных товаропроизводителей и сельского населения РФ в банковских продуктах и услугах, поддержка развития агропромышленного комплекса и сельских территорий РФ. Основные конкурентные преимущества ОАО «Россельхозбанк» Государственная собственность, в которой находится банк, рассматривается кредиторами и населением в качестве дополнительной гарантии стабильности. Так же оказывает алияние на поддержку жителям сельской местности с консервативным отношением к банковской системе. Широкий спектр предлагаемых банковских продуктов и услуг Стабильная клиентская база. Проведение активной политики в области кредитования АПК. Сочетание комплексных банковских предложений клиентских услуг с учетом государственной программы. Потенциальная клиентура ОАО «Россельхозбанк» Целевая аудитория Юридические лица, хозяйственные единицы, работающие в области АПК Частные лица Кредиты и кредитные решения для области АПК Кредиты под залог приобретаемой техники и/или оборудования Порядок кредитования российских предприятий — производителей, дистрибьюторов сельскохозяйственной и автотранспортной техники и их сбытовых сетей Кредит на строительство жилья для граждан, работающих в сельской местности Кредит под залог приобретаемого имущества для сельскохозяйственных кооперативных рынков и т.д. Система продвижения продукта: 1.Реклама - Различные печатные издания бизнес тематики, основной целевой аудиторией которых являются бизнесмены и юридические лица. - Реклама на радио и ТВ. - Реклама на тематических мероприятиях. 2. «Личные продажи» Основные проблемы кредитования АПК Низкая платежеспособность Отсутствие у сельхозпроизводите ля залога Отсутствие бизнеспланов, ПСД и других документов под которые выдаются кредитные средства Перспективы развития кредитования Государственная поддержка: Частичная оплата консалтинговых услуг . Обеспечение залоговым имуществом. Запуск программы беспроцентного кредитования Перспективы развития кредитования Банковская поддержка: Продление срока выплаты кредита с 3-5 до 8 лет. Предоставление кредитов не только крупным предприятиям, но и ЛПХ. Рассмотрение в качестве залогового имущества, специфические активы-скот, сельскохозяйственную технику, урожай. Спасибо за внимание