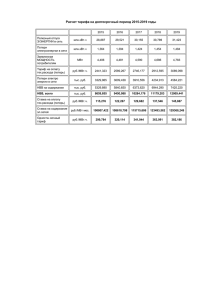

Ключевые вызовы

реклама

ИННОВАЦИИ В РОССИЙСКОЙ ЭЛЕКТРОЭНЕРГЕТИКЕ. ИНВЕСТИЦИОННЫЕ ВЫЗОВЫ Павел Шацкий, первый заместитель генерального директора ООО «Газпром энергохолдинг» ЭЛЕКТРОЭНЕРГЕТИКА РОССИИ. В ОЖИДАНИИ НОВЫХ ШАГОВ ЛОНДОН, 12.03-13.03.2012 Этапы развития электроэнергетической отрасли РФ Ключевые вызовы 2008-2010: Реструктуризация отрасли 2010-2020: Модернизация активов • Переход к рыночным отношениям и повышение инвестиционной привлекательности отрасли • 3 июня 2010 г. Правительством РФ одобрена скорректированная Генеральная схема размещения объектов электроэнергетики до 2030 г. с новыми потребностями вводов • Привлечение инвестиций в рамках обязательств по договорам представления мощности с общим объемом вводов 30 ГВт • В период 2010-2015 гг. предполагается в среднем вводить ежегодно до 7 ГВт новых мощностей Первый этап реформы завершён. Необходимы новые стимулы для привлечения масштабных инвестиций на модернизацию активов 2 ИННОВАЦИИ В РОССИЙСКОЙ ЭЛЕКТРОЭНЕРГЕТИКЕ ИНВЕСТИЦИОННЫЕ ВЫЗОВЫ В исторической ретроспективе поставленные цели выглядят более чем амбициозно Генеральная схема размещения объектов электроэнергетики РФ до 2030 г. 360 ГВт 320 Потребность в установленной мощности в базовом варианте 280 240 200 275 234 173 ГВт 213 211 206 160 120 2008 г. 295 199 178 2010 г. 2015 г. 2020 г. 2025 г. Для реализации Генеральной схемы потребность ТЭС в капиталовложениях на развитие электроэнергетики в период до 2030 г. составит 10 трлн рублей 3 318 ИННОВАЦИИ В РОССИЙСКОЙ ЭЛЕКТРОЭНЕРГЕТИКЕ ИНВЕСТИЦИОННЫЕ ВЫЗОВЫ 145 2030 г. Обязательства Группы «Газпром» составляют 9 ГВт или 33% от общего объёма ДПМ по РФ Ключевые проекты на 2012-2014 гг. Общий объём ДПМ – 30 ГВт ДПМ Газпром 33% Серовская ГРЭС (OГK-2) 420 МВт ТЭЦ-16 (Мосэнерго) 420 МВт Троицкая ГРЭС (OГK-2) 660 МВт ТЭЦ-20 (Мосэнерго) 420 МВт Ставропольская ГРЭС (OГK-2) 420 МВт ТЭЦ-12 (Мосэнерго) 220 МВт Череповецкая ГРЭС (OГK-2) 420 МВт Центральная ТЭЦ 100 МВт (ТГК-1) Киришская ГРЭС (OГK-2) 800 МВт Новочеркасская ГРЭС (OГK-2) Адлерская ТЭС (OГK-2) 360 МВт На начало 2012 г. введено 3,9 ГВт (порядка 43% обязательств) Объём капиталовложений составил порядка 220 млрд рублей 4 ИННОВАЦИИ В РОССИЙСКОЙ ЭЛЕКТРОЭНЕРГЕТИКЕ ИНВЕСТИЦИОННЫЕ ВЫЗОВЫ 330 МВт Модель рынка должна способствовать устойчивому развитию отрасли Структура электроэнергетического кластера Рынок оборудования и инжиниринга Модель регулирования электроэнергетической отрасли Активы ТГК и ОГК Рынок топлива Рынок инфраструктурных услуг КОНЕЧНЫЕ ПОТРЕБИТЕЛИ Для опережающего развития электроэнергетики необходима координация развития рынков топлива, оборудования, инжиниринга и инфраструктурных услуг 5 ИННОВАЦИИ В РОССИЙСКОЙ ЭЛЕКТРОЭНЕРГЕТИКЕ ИНВЕСТИЦИОННЫЕ ВЫЗОВЫ Повышение эффективности отрасли невозможно без развития новых технологий Инновационные проекты группы компаний, находящихся в контуре «Газпром энергохолдинг» ТЕХНОЛОГИИ СЖИГАНИЯ УГЛЯ Новочеркасская ГРЭС – первый в РФ проект строительства угольного энергоблока 330 МВт на технологии циркулирующего кипящего слоя (ЦКС) ПАРОГАЗОВЫЕ ТЕХНОЛОГИИ Киришская ГРЭС – разработаны новая принципиальная схема, уникальные трехконтурные с промежуточным перегревом и естественной циркуляцией котлы-утилиза-торы, а также проект модернизации существующей паровой турбины К-300-240 ЛМЗ на К-245-13,3 ГАЗОТУРБИННЫЕ ТЭЦ-9 (Москва) – опытный образец первой газотурбинной НАДСТРОЙКИ установки ГТЭ-65 производства ОАО «Силовые машины» Новые технологии должны стать локомотивом модернизации активов электро-энергетической отрасли 6 ИННОВАЦИИ В РОССИЙСКОЙ ЭЛЕКТРОЭНЕРГЕТИКЕ ИНВЕСТИЦИОННЫЕ ВЫЗОВЫ Механизм ДПМ не обеспечивает гарантий возврата инвестиций на инновации 20 ГВт Существующие инструменты стимулирования инвестиций 2008-2020 гг. ОТСУТСТВУЮТ ИНСТРУМЕНТЫ СТИМУЛИРОВАНИЯ ИНВЕСТИЦИЙ 30 ГВт Инновационные проекты ≈ 10% Модернизация мощностей ≈ 35% Новое строительство ≈ 55% Стоимость строительства РЕАЛИЗАЦИЯ ПРОЕКТОВ ДПМ Объем финансирования, покрываемый за счёт гарантии возврата инвестиций Эталонный CAPEX на новое строительство не покрывает риски инновационных проектов ≈30% Текущая ситуация с необходимыми и гарантированными объёмами финансирования приводит к консервации морального износа оборудования 7 ИННОВАЦИИ В РОССИЙСКОЙ ЭЛЕКТРОЭНЕРГЕТИКЕ ИНВЕСТИЦИОННЫЕ ВЫЗОВЫ Необходимо дополнить экономическую модель модернизации отрасли новыми инструментами Возможные инструменты стимулирования инвестиций 2012-2020 гг. 20 ГВт Некапиталоёмкие проекты ≈ 10% от 30% до 50% эталонного CAPEX Капиталоёмкие проекты ≈ 90% от 50% до 70% эталонного CAPEX Стоимость строительства ГРУППА 1 ГРУППА 2 Граница компенсации стоимости строительства при цене КОМ – 118 тыс. руб./ МВт в месяц ГАРАНТИЙ ВОЗВРАТА ИНВЕСТИЦИЙ НЕТ Цена КОМ не обеспечивает более 50% затрат Эталонный CAPEX на новое строительство В ситуации с нехваткой дешёвых «длинных» денег на новое строительство следует серьёзней отнестись к проектам глубокой модернизации 8 ИННОВАЦИИ В РОССИЙСКОЙ ЭЛЕКТРОЭНЕРГЕТИКЕ ИНВЕСТИЦИОННЫЕ ВЫЗОВЫ СПАСИБО ЗА ВНИМАНИЕ! ЭЛЕКТРОЭНЕРГЕТИКА РОССИИ. В ОЖИДАНИИ НОВЫХ ШАГОВ ЛОНДОН, 12.03-13.03.2012