Французова Л.М - Экономический факультет

advertisement

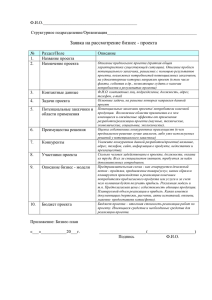

Министерство образования Нижегородской области Государственное бюджетное образовательное учреждение высшего образования Нижегородский государственный инженерно-экономический университет ГБОУ ВО НГИЭУ Факультет: экономический Кафедра: «Экономика и статистика» ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА на тему: «Организация текущего и итогового анализа затрат материально-денежных средств и их влияние на себестоимость продукции в ООО «Мадемуазель Мишель» Выполнила: студентка 6-го курса группы 09-ЭЗ Французова Лариса Михайловна Руководитель: к.э.н., ст. преподаватель Кондратьева Наталья Николаевна Рецензент: к.э.н., доцент Ильичева Ольга Валерьевна г. Княгинино 2015 г. • Предметом исследования является система управления затратами организации • Цель ВКР – анализ затрат материальноденежных средств и внедрение ABC-метода в дополнение к существующей системе управления затратами. 1.Раскрыть теоретические основы управления себестоимостью. 2.Провести экономический анализ ООО «Мадемуазель Мишель». 3.Применить АВС-метод к системе управления затратами в ООО «Мадемуазель Мишель». Таблица 1 – Структура товарной продукции по денежной выручке Показатель Пирожные серийные Пирожные премиальные Торты серийные Торты премиальные Всего: 2010 г. 2011 г. тыс.руб. % 42948 2170 92768 877, 138763 30,9 1,6 66,8 0,6 100 2012 г. 2013 г. 2014 г Отклонение Темп (+,-) роста, % тыс.руб. % тыс.руб. % тыс.руб. % тыс.руб. % 70116 2557 151152 2492 226317 30,9 100436 29,6 131382 28,0 164894 1,1 5514 1,6 5417 1,1 69092 66,7 224375 66,1 320810 68,4 474903 1,1 9232 2,7 11452 2,4 12019 100 339557 100 469061 100 720908 22,8 9,5 65,8 1,6 100 121946 66922 382135 11142 582145 383,9 3184 511,9 1370 519,5 Таблица 2 – Динамика финансовых результатов в ООО «Мадемуазель Мишель» Показатель 2010 г. Выручка всего по организации, тыс. руб. 233 489 Себестоимость реализованной продукции всего, тыс. руб. 98 578 Валовая прибыль, тыс. руб. 134 911 Рентабельность (убыточность) продаж всего, % 58,0 Рентабельность (убыточность) производства, всего, % 137,0 Отклонение (+,–) % 2011г. 2012 г. 2013 г. 2014 г. 247 986 393 487 539 316 681 069 447 580 291,7 104 826 143 160 202 497 190 990 242 887 296 429 297 080 393 989 198 502 259 078 301,3 292,0 58,0 49,0 55,0 58,0 0 - 137,0 95,0 122,0 133,0 -4 - Таблица 3 –Динамика производства основных видов продукции ООО «Мадемуазель Мишель» Показатель Отклонение Темп роста, % (+,-), шт. 3091 1462 189,75 174 106 255,88 2496 1813 365,45 27,5 21,9 491,07 5788,5 3402,9 242,64 2010 г. 2011г. 2012 г. 2013г. 2014 г. Пирожные серийные, тыс. шт. 1629 2 320 2759 2996 Пирожные премиальные, тыс. шт. 68 59 91 137 Торты серийные, тыс. шт. 683 1 005 1361 1756 Торты премиальные, тыс.шт. 5,6 9 27 30 Всего: 2385,6 3393 4238 4919 Таблица 4 – Сравнительная характеристика динамики денежно-материальных затрат на 1 шт. произведенной продукции (по видам) Показатель Денежно-материальные затраты на 1 шт. серийных пирожных, руб. Денежно-материальные затраты на 1 шт. премиальных пирожных, руб. Денежно-материальные затраты на 1 шт. серийных тортов, руб. Денежно-материальные затраты на 1 шт. премиальных тортов, руб. 2010 г. 2011 г. 2012 г. 2013 г. 2014г. Отклонение (+,-) Темп роста, % 13,18 15,11 18,2 21,93 26,77 13,59 203,11 22,34 30,34 41,67 16,6 28,13 5,79 125,92 110,65 46,15 20,15 16,64 95,13 -15,52 85,97 15 115,11 21,37 22,62 218,51 203,51 1456,73 Нумерация подразделений в целях АВС-анализа затрат ООО «Мадемуазель Мишель»: 1. подразделение №1 – административный аппарат и все обслуживающие подразделения; 2. подразделение №2 – кондитерский цех тортов; 3. подразделение №3 – кондитерский цех пирожных; 4 .подразделение №4 – кондитерский цех элитной продукции; Таблица 5 – Бюджет фактических затрат ООО «Мадемуазель Мишель» за 2014 год, тыс. руб. Наименование показателя №1 Подразделение №2 №3 №4 1. Заработная плата и отчисления 7919 9767 5533 2724 от заработной платы 2. Материалы и инвентарь 500 7470 4300 3560 3. Услуги сторонних организаций 10 1800 895 895 по уборке территории 4. Ремонт 42 1200 1000 500 5. Аренда помещений, транспорта 1240 5190 4390 1180 и оборудования 6. Коммунальные платежи 140 3400 2200 1160 7. Услуги связи 17 1 1 1 8.Консультационно38,5 0,5 0,5 0,5 информационные услуги 9. Прочие расходы 6621 0 0 0 Итого: 16527,5 28828,5 18319,5 10020,5 итого 25943 15830 3600 2742 12000 6900 20 40 6621 73696 Таблица 6 – Критическая точка подразделений №2, №3, №4 Наименование Общее количество, подразделения тыс. шт. Подразделение №2 1726 Подразделение №3 1601 Подразделение №4 65 Критическая точка, тыс. шт. 142 119 29,85 Доля к общему количеству, % 8,23 7,44 45,78 Управленческие решения, связанные с целевыми задачами по прибыли. Для получения прибыли, например, подразделением №2 в 300 тыс.руб.: 21,77*X - 300 = 21,65*X+17085; 0,12*X = 17085+300; X = 144,88 тыс.шт. 144,88 тыс.шт.– 142 тыс.шт. = 2,88 тыс.шт. – на столько надо увеличить производство подразделению №2 для получения заданной прибыли. Министерство образования Нижегородской области Государственное бюджетное образовательное учреждение высшего образования Нижегородский государственный инженерно-экономический университет ГБОУ ВО НГИЭУ Факультет: экономический Кафедра: «Экономика и статистика» ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА на тему: «Организация текущего и итогового анализа затрат материально-денежных средств и их влияние на себестоимость продукции в ООО «Мадемуазель Мишель» Выполнила: студентка 6-го курса группы 09-ЭЗ Французова Лариса Михайловна Руководитель: к.э.н., ст. преподаватель Кондратьева Наталья Николаевна Рецензент: к.э.н., доцент Ильичева Ольга Валерьевна г. Княгинино 2015 г.