Metodi4eckie podhodu k ocenke efektivnocti deyatelnocti banka

реклама

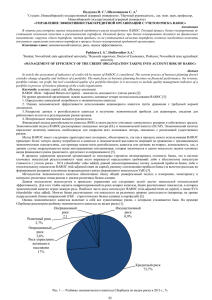

МЕТОДИЧЕСКИЕ ПОДХОДЫ К ОЦЕНКЕ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ БАНКА Маслак Н.Г. кандидат экономических наук Буряк А.В. магистр Сумы Банковский сектор играет ключевую роль в распределении финансовых ресурсов в рыночной экономике любой страны. Дуалистическая природа банков, а именно не только посредничество в перемещении денежных ресурсов от продавцов к покупателям, а и функционирование как предпринимательских структур с целью максимизации прибыли, обуславливает значимость эффективности деятельности не только на макро-, но и на микроэкономическом уровне [1]. В современных динамичных условиях эффективность функционирования банков становится необходимым фактором существования на рынке. Проблеме оценки эффективности деятельности банков посвящено много работ как теоретического, так и практического характера. Несмотря на многочисленные публикации, остаются нерешенными подходы к понятию эффективности деятельности банка в современных условиях и выбору инструментов оценки. Оценка эффективности любой экономической системы является комплексной задачей, и особенности проведения такой оценки во многом определяются содержанием, вкладываемого в понятие эффективности. В современной экономической литературе существует множество трактовок понятия «эффективность», но все они в итоге сводятся к двум общим определениям: 1 – эффективность есть соотношение затрат ресурсов и результатов, полученных от их использования; – эффективность есть социально-экономическая категория, показывающая влияние способов организации труда участников процесса на уровень достигнутых ими результатов. Иными словами, как экономическая категория, эффективность дает качественно-количественную характеристику результативности деятельности. В настоящее время наблюдается тенденция отождествления понятия эффективности с прибыльностью или рентабельностью [2,3]. Хотя показатели прибыльности и рентабельности являются важными индикаторами деятельности банка, которые позволяют оценивать качество работы банка, однако они не всегда достаточно объективно отображают информацию об уровне эффективности деятельности и о возможности инвестированных банком ресурсов приносить доход. Целью данной работы является определение методических подходов к оценке эффективности деятельности банка в современных условиях и систематизация аналитического инструментария оценки. Процесс оценки эффективности деятельности методологически взаимосвязан с выбором конкретных критериев оценки. В данном случае критерий представляет собой главный признак, на основании которого производится количественная оценка эффективности деятельности банка. По результатам теоретического анализа существущих подходов к понятию эффективности можно выделить следующие виды банковской эффективности, где критериями эффективности выступают показатели прибыли (доходов) и показатели затрат, точнее покрытия затрат: – эффективность относительно прибыли (profit efficiency); – эффективность относительно затрат (cost efficiency). Методические подходы к оценке эффективности предполагают систематизацию инструментов оценки в разрезе каждого вида эффективности с учетом их особенностей и могут быть представлены следующим образом: 2 БАНКОВСКАЯ ЭФФЕКТИВНОСТЬ Эффективность относительно прибыли (profit efficiency) Эффективность относительно затрат (cost efficiency) ИНСТРУМЕНТЫ ОЦЕНКИ 1. Коэффициентный подход Методы, основанные на построении границы эффективности (эконометрический подход) 2. Аналитический подход 3. Подход RAPM (riskadjusted performance measurement) Рис.1. Методические подходы к оценке эффективности деятельности банка Подход к оценке эффективности деятельности банка относительно прибыли предпологает оценивание эффективности как прибыльности (рентабельности) банковского бизнеса. В данном случае одним из наиболее распространенных инструментов оценки является метод коэффициентов, при использовании которого эффективность деятельности банка представляет собой относительную расчетными показателями численно-расчетную эффективности величину. выступают Основными рентабельность активов (ROA), рентабельность капитала (ROE), рентабельность инвестиций (ROI), рентабельность издержек, чистая процентная маржа, чистый спрэд. Несмотря на простоту вычислений и интерпретации данных показателей эффективности, следует отметить ретроспективный характер метода коэффициентов и неоднозначность определения факторов, влиянием которых обусловлено полученное значение показателя [4,5]. Поэтому, на наш взгляд, коэффициентный подход целесообразно использовать для оценки 3 эффективности отдельных банковских операций или групп однородных по экономическому смыслу операций банка. Аналитический подход к оценке эффективности деятельности банка основывается на построении аналитических моделей, которые позволяют выявить факторы, определяющие эффективность функционирования банка, оценить степень их влияния и складывающиеся тенденции в их изменении и значимости. Прежде всего это факторная модель Дюпона или методика декомпозиционного анализа прибыльности собственного капитала [6]. В основе модели находится коэффициент рентабельности капитала как результативный показатель, характеризующий отдачу, получаемую от средств, вложенных в деятельность банка, и два факторных показателя – рентабельность активов и мультипликатор капитала. Значимость выделенных факторов объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия, его статику и динамику. Отсюда следует, что модель Дюпона позволяет не только учитывать показатели прибыльности банка, но и показатели рискованности. Также в качестве аналитических моделей оценки эффективности деятельности банка могут выступать модели Шарпа, Гордона [2], при использовании которых эффективность оценивается через ставку доходности акций банка на начало или конец текущего года (модель Гордона) или ожидаемой ставки доходности акций банка с учетом коэффициента рыночного риска (модель Шарпа). Следует отметить, что данные модели оценки эффективности рассчитаны на страны с развитой рыночной экономикой и развитым фондовым рынком, где основным критерием эффективности деятельности банков выступает стоимость бизнеса, выражающаяся в цене акций. Деятельность банков всегда сопряжена с финансовыми рисками, учитывая преобладание финансовых ресурсов над другими видами ресурсов, высокий уровень финансового левериджу, повышенные требования к платежеспособности и ликвидности банка. Таким образом, целесообразным 4 при оценке эффективности относительно прибыли есть применение метода RAPM (risk-adjusted performance measurement), который получил широкое распространение в финансовом секторе как меры экономической эффективности, учитывающей риск [7]. Методология RAROC (risk-adjusted return on capital) стала одной из наиболее распространенных моделей такой оценки. В наиболее общем смысле метод RAROC предназначен для обеспечения банка капиталом на уровне, достаточном для покрытия непредвиденных определенной потерь (высокой) вследствие степенью всех основных вероятности. видов С риска точки с зрения современного риск-менеджмента главной целью использования RAROC является оптимизация общего размера и структуры капитала банка. При использовании данного метода оценка эффективности деятельности банка или подразделения (отдельной операции, продукта, клиента) должна производиться с учетом не только явных затрат, включающих стоимость кредитных ресурсов, непроцентные расходы и премию за риск, отражающую ожидаемые потери, но также и неявных издержек – стоимости задействованного капитала. Такой вид банковской эффективности как эффективность относительно затрат базируется на опыте построения и анализа моделей производственных процессов, в частности, зависимостей «затраты-выпуск». Иными словами, эффективность определяется соотношением затрат ресурсов и результатов, полученных от их использования. Говоря про инструментарий оценки в рамках данного вида банковской эффективности, нелогично отрицать возможность использования уже упомянутых выше методов, а именно коэффициентного, аналитического. Так, например, такой коэффициент как отношение расходов банка к его доходам действительно можно считать показателем эффективности деятельности банка, но, на наш взгляд, он достаточно субъективен. Основным его недостатком является отстраненность от характеристик банка, например его размера (объема активов). Хотя известно, что размер банка по отношению к рынку играет 5 огромную роль, например, в доступе к финансовым ресурсам. Небольшому банку трудно рассчитывать на выгодный и большой заем по сравнению с крупным банком. Таким образом, при оценке эффективности деятельности банка относительно его затрат обоснован будет метод, основанный на построении границы эффективности. При использовании данного метода эффективность банка оценивается путем его сравнения с «идеальным», который работает на пределе своих возможностей и наиболее оптимальным образом использует имеющиеся в его распоряжении ресурсы [8]. Такой «идеальный» банк и представляет собой границу эффективности. Данный подход позволяет получить числовые значения уровня эффективности от 0 до 100%, причем 100% эффективность имеют банки, которые находятся на границе эффективности. Расчет и построение непосредственно самой границы эффективности является достаточно сложной задачей, которую можно решить применением эконометрического метода, а именно линейного программирования. В рамках эконометрического подхода параллельно развиваются параметрические и непараметрические модели, которые обе носят равноправный характер, и как указывается в литературе, исследователи не отдают окончательного предпочтение какой-либо из них. В современных деятельности широкое экономических распространение исследованиях получили эффективности такие 5 методов эконометрического подхода [1], как анализ оболочки данных (Data Envelopment Analysis – DEA), анализ оболочки данных со свободным размещением (Free Disposal Hull – FDH), метод без ограничений на распределение эффективности (Distribution Free Approach – DFA), анализ на основе широкой границы (Think Frontier Analysis – TFA), стохастический фронтирный анализ (Stochastic Frontier Analysis – SFA). Преимущества и недостатки использования данных методов можно представить в виде следующей таблицы. 6 Таблица 1 Преимущества и недостатки эконометрических моделей Модели Преимущества Недостатки Параметрические (DFA, TFA, SFA) – учет такой характеристики эффективности как стохастичность, т.е. ее оценка, а не строгое вычисление; – отсутствие необходимости проверок на значимость полученных оценок и влияния разных факторов; соответственно учет возможности случайных ошибок. – необходимость четкой спецификации формы границы, т.е. заранее известной функции границы эффективности. Непараметрические (DEA, FDH) – отсутствует необходимость четкого определения формы границы эффективности; – обязательность присутствия банков со 100% эффективностью. – строгое вычисление (а не оценивание) значений эффективности; – изначальное предположение об отсутствии случайных ошибок. Сложность использования методов, основанных на построении границы эффективности, состоит в его методической части, а именно трудоемкости, необходимости применения специального математическистатистического аппарата и доступности соответствующей информационной базы для проведения внешней оценки эффективности банков. Таким образом, основными выводами изложенного являются следующие положения: 1. Современные условия рыночной экономики предъявляют повышенные требования к эффективности функционирования банков как основных посредников в перемещении финансовых ресурсов между субъектами хозяйствования, и соответственно возрастает роль оценки эффективности банков. 7 2. В результате исследования методические подходы к оценке эффективности деятельности банков были сгруппированы в разрезе двух основных видов банковской эффективности, выделенных автором, а именно эффективности относительно прибыли и относительно затрат. 3. Оценивая эффективность деятельности банков как прибыльности (рентабельности) бизнеса обоснованным есть использование метода коэффициентов, построение аналитических моделей, и подхода, основанного на оценке прибыльности с учетом рискованности этой деятельности (RAPM). 4. Более глубокой выступает оценка эффективности работы банка, при которой показатели эффективности определяются соотношением результатов деятельности и затрат на их получение. При оценке данного вида банковской эффективности возможно применение методов, основанных на построении границы эффективности, с помощью эконометрических моделей (параметрических и непараметрических). 5. Изучение данного вопроса показало, что процесс оценки эффективности любой экономической системы, в том числе и банка, является комплексной задачей, и особенности проведения такой оценки во многом определяются содержанием, вкладываемого в понятие эффективности. ЛИТЕРАТУРА: 1. Лепехин Г. Д., Моисеев С. Р. Эффективность российского банковского сектора // Банковское дело. – 2007. – №6. – С. 22-27. 2. Панова Г. С. Анализ финансового состояния коммерческого банка. – М. : Финансы и статистика, 1996. – 272 c. 3. Ковбасюк М. Р. Економічний аналіз діяльності комерційних банків і підприємств: Навчальний посібник: Навчальне видання. – К. : Скарби, 2001. – 336 c. 8 4. Жарковский М.О. Статистический анализ эффективности работы коммерческого банка / Дисс. на соискание ... канд. экон. наук. – Москва, 1998. – 110 с. 5. Петриченко Л. Ю. Аналіз методів оцінювання фінансової стійкості комерційних банків // Финансовая консультация. – 2002. – № 1. – C.75-80. 6. Парасій-Вергуненко І. М. Аналіз банківської діяльності: Навчальнометодичний посібник: Навчальне видання. – К. : КНЕУ, 2003. – 347 c. 7. Энциклопедия финансового риск-менеджмента / Под ред. А. А. Лобанова. – М. : Альпина Бизнес Букс, 2006. – 878 c. 8. Толчин К. В. Об оценке эффективности деятельности банков // Деньги и кредит. – 2007. – № 9. – С.58-62. 9. Уткин О.Б. Применение высоких технологий для анализа эффективности банков // Деньги и кредит. – 2001. – №8. – С.26-29. 10. Примостка Л. Методичні аспекти аналізу ефективності управління портфелями комерційних банків // Банківська справа. – 2000. – №1. – С.27-31. 9