Проблемы налогового характера формирования доходов пенсионной системы Федотов Д.Ю.

реклама

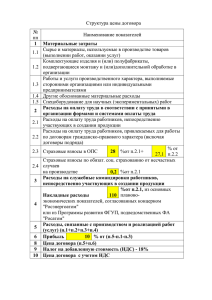

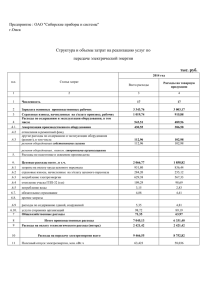

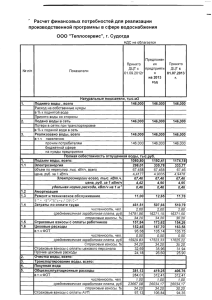

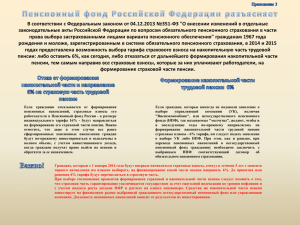

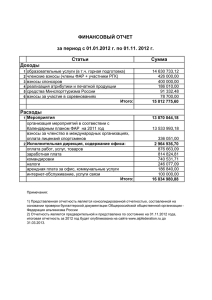

Проблемы налогового характера формирования доходов пенсионной системы Федотов Д.Ю. декан факультета налогов и таможенного дела БГУЭП д.э.н., профессор июль 2013 Тарифная политика – самый популярный инструмент российской пенсионной реформы Категории плательщиков: - Работодатели - Сельскохозяйственные организации - Наемные работники Наименование обязательного платежа 1991 1992 19932000 20012004 20052009 2010 2011 2012 2013 26 31,6 28 28 20 20 26 22 22 26 20,6 20,6 20,6 15,8 15,8 16 16 21 1 1 1 0 0 0 0 0 0 страх. взнос страх. взнос налог налог страх. взнос страх. взнос страх. взнос страх. взнос страх. взнос Обязательный платеж в бюджет Пенсионного фонда России – это налог или страховой взнос? Федорова Т.А.: «Взносы на социальное страхование часто отождествляют с налогами, что неправомерно по сути. Взносы на социальное страхование схожи с налогами ввиду обязательного характера и порядка их уплаты» Соловьев А.К.: «Страховые взносы в ПФР по своей экономической природе не могут относиться к налогам, в отличие от всех видов налоговых платежей они носят не фискальный, а компенсационный характер, и по существу являются отложенной частью оплаты труда с целью материального обеспечения работника при наступлении страховых случаев» Муравлева Т.В.: «Взносы в Пенсионный фонд носят налоговый характер, хотя и имеют ряд особенностей» Разоренова И.Н.: «Страховые взносы носят государственный характер, так как, как и налоги устанавливаются государством. Они к тому же относятся на себестоимость работ и услуг плательщика, и поэтому самым непосредственным образом связаны с налогом на прибыль. Все это указывает на то, что взносы в ПФР и взаимоотношения, возникающие при их уплате, имеют налоговую природу» Название обязательного платежа (страховой взнос или единый социальный налог) никак не влияет на масштабы уклонения от его уплаты 100.0 90.0 27.2 27.6 25.8 24.7 24.0 25.4 26.9 28.8 28.7 26.6 28.4 29.4 29.0 28.6 72.8 72.4 74.2 75.3 76.0 74.6 73.1 71.2 71.3 73.4 71.6 70.6 71.0 71.4 28 28 80.0 70.0 60.0 50.0 40.0 30.0 20.0 28 28 28 28 20 20 20 10.0 20 20 20 26 22 0.0 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Доля скрытой оплаты труда, % Доля официальной оплаты труда, % Ставка обязательных платежей в Пенсионный фонд России, % 2011 2012 Методы управления социальными рисками Социальное страхование Социальное обеспечение Совокупность особых замкнутых перераспределительных отношений между всеми гражданами страны по поводу формирования за счет денежных взносов целевых страховых социальных фондов, предназначенных для финансирования мероприятий по покрытию ущерба, возникшего вследствие реализации социального риска Прямое покрытие обществом материального ущерба пострадавших граждан. Социальное обеспечение представляет собой систему финансирования социальной сферы за счет прямых ассигнований из государственных и негосударственных источников Страховая Страховые взносы Бюджетная Налоги Модель финансирования Источник образования доходов Схема создания и перераспределения стоимости для целей социальной защиты населения в воспроизводственном процессе стадия производства воспроизводственного процесса Создание стоимости Добавленная стоимость Необходимый продукт, относимый на наемных работников Прибавочный продукт Оплата труда Налоги Страхование социальных рисков резервирование стоимости стадия распределения воспроизводственного процесса Прибыль перераспределение стоимости Страховой социальный фонд Государственный бюджет стадия обмена воспроизводственного процесса Покрытие социальных рисков стадия потребления воспроизводственного процесса Направления движения денежных средств в пенсионной системе страхового типа (на примере Германии конца XIX в.) Наемные работники Предприниматели страховые взносы Пенсионные страховые кассы страховые пенсии Пенсионеры Направления движения денежных средств в пенсионной системе СССР Государственные предприятия и организации налоги отчисления от прибыли страховые взносы Бюджет СССР дотация Фонд государственного социального страхования СССР государственные пенсии Пенсионеры Направления движения денежных средств в смешанной пенсионной системе Государственный бюджет налоги Наемные работники, хозяйствующие субъекты страховые взносы пенсии по государственному пенсионному обеспечению Страховой социальный фонд страховые пенсии Пенсионеры пенсионные взносы Фонды дополнительного пенсионного страхования негосударственные пенсии Различия характера налоговых и страховых отношений в их «классических» формах Страховые отношения носят эквивалентный характер страхователь или выгодоприобретатель обычно получает материальную выгоду в виде страхового возмещения соразмерно внесенным страховым взносам Страхователь мотивирован уплачивать страховые взносы в полном размере, т.к. от этого зависит возможность получения им страховых выплат Налоговые отношения носят безэквивалентный характер налогоплательщик не получает прямой материальной выгоды соразмерно внесенным налоговым суммам Налогоплательщик не мотивирован уплачивать налоговые платежи – уплаченная сумма не оказывает прямого влияния на уровень его материального благополучия Противоречия финансового механизма российской пенсионной системы Формально носит страховое o Фактически название: Система обязательного доходы пенсионного страхования России формируются через налоговый o Участники имеют страховое механизм наименование: страхователь, застрахованный, выгодоприобретатель o Обязательный платеж имеет страховое название: страховой взнос В итоге: Несмотря на значительные затраты на создание страховой конструкции национальной пенсионной системы воспользоваться преимуществами страховых отношений не удается o Пути упрощения российской пенсионной системы до модели социального обеспечения Вариант 1: Отменить страховые взносы во внебюджетные фонды + повысить ставку налога на доходы физических лиц до 43% Вариант 2: Отменить страховые взносы во внебюджетные фонды + повысить ставку НДС до 32% + повысить ставку налога на прибыль до 34% Упразднить страховые атрибуты, имитирующие страховой процесс: Бюджет Пенсионного фонда России консолидировать с федеральным бюджетом Сократить весь штат Пенсионного фонда России, перевести часть сотрудников в Министерство труда и социальной защиты России Проблемы налогового характера формирования доходов пенсионной системы Федотов Д.Ю. декан факультета налогов и таможенного дела БГУЭП д.э.н., профессор