Organisational structure IMB

реклама

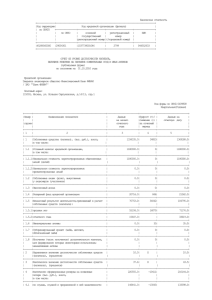

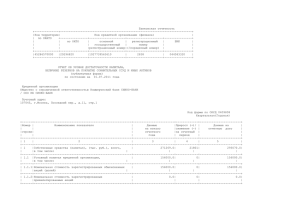

Развитие нормативных требований банковского регулирования и надзора Проекты нормативных документов Банка России. Обзор существенных изменений ______________________________________________ Расчет капитала (проект рассмотрен в первом чтении) 1. Текущая редакция проекта Банка России определяет существенность/несущественность вложений в финансовые компании по каждому элементу капитала (базовый, добавочный, дополнительный) исходя из доли вложений инвестора в соответствующий элемент капитала (например: доля в обыкновенных акциях, доля в привилегированных акциях, доля в субординированных кредитах и т.д.) Предложение ЮКБ: Привести понятие существенных/несущественных вложений кредитных организаций в финансовые компании в соответствие с Базельскими требованиями. Существенность/несущественность должна определяется исключительно из доли кредитной организации в обыкновенных акциях (долях) финансовых компаний и градуированно применяться к соответствующим элементам капитала, вложения по которым есть в наличии у кредитной организации. 2. Критерии существенности вложений в доли нефинансовых организаций определяются как 20% от величины уставного капитала эмитента. При этом взвешиванию на 1000% подлежит совокупная величина вложений по балансу Банка. Предложение ЮКБ: Использовать критерий Базельских требований: вложения считаются существенными, если они индивидуально превышают 15% от капитала банка, а также в совокупности превышают 60% от капитала банка. При этом вычету (или взвешиванию, соответствующему 100% покрытию капиталом - по Базель III) подлежит часть, превышающая уровень существенности. Расчет обязательных нормативов (проект) (1/2) 1. Реализована возможность, по решению кредитной организации, как альтернатива действующему простому подходу (financial collateral simple method), использовать всеобъемлющий подход (financial collateral сomprehensive method) к учету обеспечения в целях снижения кредитного риска, предусмотренного документом Базель II в части сделок РЕПО, договоров ПФИ, предусматривающих возможность неттинга (см. раздаточный материал). Credit Risk mitigation (п. 2.6 проекта) Treatment of CCR of derivatives (Приложение 3 проекта) Предложение ЮКБ: отсрочить внедрение соответствующих изменений полноформатной работы центрального контрагента и репозитария. в 110-И до начала 2. По необеспеченным потребительским кредитам с высокой полной стоимостью кредита (ПСК), предоставленным после 1 марта 2013 года, в целях пресечения накопления в банковской системе чрезмерных рисков потребительского кредитования, предусмотрены требования о повышенных коэффициентах риска в отношении таких ссуд, в зависимости от величины ПСК. В отношении ссуд, предоставленных в российских рублях, предусмотрены следующие коэффициенты: 25% <ПСК < 30% - 1,1; 30% < ПСК < 35% - 1,3; 35% < ПСК < 40% - 1,5; 40% < ПСК < 50% - 1,7; 50% <ПСК < 60% - 2,0; 60% < ПСК - 2,5. В отношении ссуд, предоставленных в иностранной валюте, соответственно, 20% < ПСК < 25% - 1,7; 25% <ПСК < 30% - 2,0; 30% <ПСК - 2,5. Предложение ЮКБ: применять разные критерии для стандартных ссуд и болеее рискованных ссуд, решение по которым принимаются по упрощенной кредитной процедуре (POS кредитование) Расчет обязательных нормативов (проект) (2/2) 3. По ипотечным ссудам, по которым существует утвержденный график их выкупа специально созданными для этой цели организациями - операторами вторичного рынка ипотечных кредитов (агентствами по ипотечному жилищному кредитованию) уточнен порядок расчета нормативов ликвидности (Н3 и Н4), а именно исключены требования по таким ссудам из расчета норматива долгосрочной ликвидности (Н4) и включены требования по таким ссудам в расчет норматива Н3 за 30 дней до их выкупа Агентствами в соответствии с заключенным договором. Предложение ЮКБ: Распространить аналогичный подход на активы, удовлетворяющие требованиям 312П. Исключить из расчета норматива долгосрочной ликвидности Н4 активы, которые по результатам оценки, удовлетворяют требованиям Положения 312-П. Помимо этого при расчете норматива ликвидности Н3, стоит учесть стоимость активов с учетом поправочных коэффициентов Банка России, которые по результатам оценки, удовлетворяют требованиям положения 312-П. 4. В случае если заемщик головной кредитной организации банковской (консолидированной) группы является кредитной организацией и признается неконсолидируемым участником банковской (консолидированной) группы, но его отчетность не включается в состав консолидированной отчетности группы, требования к такой кредитной организации включаются в расчет консолидированного норматива Н6. 5. По методу полной консолидации в состав консолидированной отчетности включаются отчетные данные дочерних организаций и структурированных предприятий. Понятие «структурированные предприятия» используется в значении, определенном Международными стандартами финансовой отчетности. Предложение ЮКБ: Принять к сведению . Резервы на возможные потери по необеспеченным ссудам физическим лицам (проект 254-П) Портфели Минимальный размер резерва в % Вариант 1 Вариант 2 обеспеченные прочие обеспеченные прочие Без просрочки 0,5 2*/1 0,75 3*/1,5 До 30 дней 1,5 6*/3 31 – 90 дней 10 20 10 20 91 – 180 дней 35 50 35 50 181- 360 дней 361 + дней 75 100*/75 * - предлагаемые проектом более жесткие значения минимальных резервных требований. Резервы на возможные потери по необеспеченным ссудам физическим лицам (проект 254-П) Тип кредита Обеспеченные кредиты Интервал просрочки Ставка по 254-П (вариант 2) До 30 дней 0,75 0,48 31 – 90 дней 10 10,31 91 – 180 дней 35 25,16 181- 360 дней 75 28,12 361 – 1080 дней 100 43,89 1081+ дней Необеспеченные кредиты Ставка ЮКБ 64,05 До 30 дней 3 1,95 31 – 90 дней 20 26,5 91 – 180 дней 50 55,74 181- 360 дней 75 68,37 361 – 1080 дней 100 96,9 1081+ дней Предложение ЮКБ: Применять 100% ставку резервирования по обеспеченным кредитам только после наступления 1080 дня просрочки. Диверсифицировать подход к резервированию необеспеченных кредитов: выделив клиентов с полным циклом кредитования и экспресс кредиты с упрощенным процессом оценки