Полухина Мария Михайловна

реклама

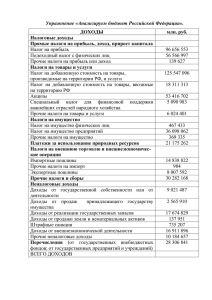

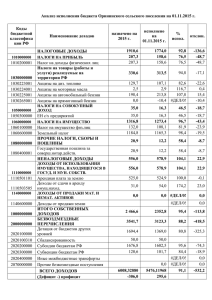

2 Бюджет - схема доходов и расходов определённого лица (семьи, бизнеса, организации, государства и т. д.), устанавливаемая на определённый период времени, обычно на один год. 3 Структура бюджета необходима для формирования : распределения ответственности между структурными подразделениями — бюджетообразующие статьи уточняются, и в дальнейшем структурные подразделения могут работать как с общим правилом, так с собственной уточняющей статьей; формирования совокупных доходов и расходов — формируют удобную для рассмотрения различных расчетов величин иерархию статей; формирования бюджета денежных средств — в структуре бюджета имеются статьи имеющие отношение к движению денежной массы. 4 5 Сбалансированный бюджет бюджет, в котором равны соотношения доходов и расходов. Профицит бюджета Если запланированные доходы бюджета превышают расходы бюджета. Дефицит бюджета Если запланированные расходы бюджета превышают доходы бюджета. Консолидированный бюджет Это свод бюджетов всех уровней на соответствующей территории, используемый при прогнозировании, расчетах, анализе. 6 Бюджет организаций Государственный бюджет Федеральный Семейный бюджет Местный Региональный 7 Бюджет организации — календарный план доходов и расходов организации, сформулированный в стоимостных и количественных величинах для принятия решений, планирования и контроля в процессе управления деятельностью компании 8 Финансовый бюджет состоит из четырёх финансовых документов: •прогноз отчёта о прибылях и убытках • прогноз отчёта о движении денежных средств • прогноз бухгалтерского баланса • прогноз движения собственного капитала Операционный бюджет включает в себя бюджет доходов и расходов, базой для разработки которого являются следующие бюджеты: •бюджет производства, • бюджет продажи продукции, прочих доходов, затрат на материалы и энергию, • бюджет оплаты труда, амортизационных отчислений, общехозяйственных и общепроизводственных расходов, • бюджет расходов по налогам 9 Долгосрочные Краткосрочные Бюджет с нулевым уровнем Преемственный Статичный Гибкий Постатейные Бюджет с временным периодом Дефицитный Профицитный Сбалансированный 10 Важнейший финансовый документ страны Он представляет собой: •совокупность финансовых смет всех ведомств, •государственных служб, •правительственных программ. 11 Федеральный бюджет России — ведущий финансовый документ, основное звено бюджетной системы Российской Федерации, в котором объединены основные финансовые – Федеральный бюджет является главным категории (налоги, средством перераспределения национального государственный кредит, дохода и валового внутреннего продукта государственные – Через него мобилизуются финансовые ресурсы, расходы). необходимые для регулирования экономического развития страны – Реализации социальной политики на территории всей России – Укрепления обороноспособности государства 12 Региональный бюджет представлен разными видами: – республиканскими (у республик в составе РФ) – областными (у областей и автономных областей) – окружными (у округов, входящих в состав РФ) – краевыми (у краев) – бюджетами городов Москвы и Санкт-Петербурга. Региональный бюджет - форма образования и расходования фонда денежных средств, предназначенного для финансового обеспечения задач и функций, отнесенных к предметам ведения субъекта Российской Федерации. 13 Местный бюджет — форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и Экономическая сущность местных бюджетов функций местного проявляется в их назначении: самоуправления. – формировании денежных доходов, являющихся финансовым обеспечением деятельности местных органов власти; – распределении этих фондов между отраслями народного хозяйства на территории местного самоуправления: – контроль за финансово-хозяйственной деятельностью предприятий, организаций и учреждений, подведомственных местным органам власти. 14 15 Доходы бюджета: Налоги на доходы физических и юридических лиц. Поступления от реального сектора(налог на прибыль). Поступление косвенных налогов и акцизов. Пошлины и неналоговые сборы. Региональные и местные налоги. Расходы бюджета: Промышленность. Социальная политика. Сельское хозяйство. Государственное управление. Международная деятельность. Оборона страны. Правоохранительная деятельность. Наука. Здравоохранение. 16 Налоговые доходы Неналоговые доходы Поступления от уплаты налогов, установленных Налоговым кодексом Российской Федерации, например: Налог на прибыль организации; Налог на добавленную стоимость; Налог на добычу полезных ископаемых. Поступления от уплаты пошлин и сборов, установленных законодательством Российской Федерации, а также штрафов за нарушение законодательства, например: Таможенные пошлины и таможенные сборы; Доходы от использования государственного имущества; Плата за негативное воздействие на окружающую среду; штрафы за нарушение законодательства о налогах и сборах. 17 Прямые налоги — это налоги, взимаемые непосредственно у источника их образования. К прямым налогам относятся: налог на прибыль; подоходный налог с физических лиц; налоги на совокупный доход Косвенные налоги — основная часть налоговых поступлений государственного бюджета (это налоги на потребителя). Они состоят из НДС, акцизов и таможенных пошлин и сборов. Они оказывают влияние на уровень цен (включены в цену) и на структуру потребления. 18 Косвенные налоги составляют до 70%--90% от всех налоговых поступлений в государственный бюджет, к ним относятся: налог на добавленную стоимость (НДС); акцизы; таможенные пошлины и сборы Таможенные платежи, пошлины и сборы поступают только в государственный бюджет. Акцизы — это федеральный (государственный в унитарном государстве) налог, который взимается с небольшой группы товаров, главный признак которых — высокая доходность (нефть, природный газ, легковые автомобили, автомобильный бензин, спирт этиловый и спиртные напитки, табак и табачные изделия). 19 Прямые налоги взимаются и в государственный (федеральный), и в региональные, и в местные бюджеты. Прямые налоги — вторая составная часть всех поступающих в бюджет доходов. Другими словами, доходная база государственного бюджета зависит в основном от налогов. 20 По принципу участия в процессе расширенного воспроизводства бюджетные расходы делятся на текущие и расходы капитального характера. Текущие расходы: — содержание органов власти, управления и правоохранительных органов; — текущие расходы на оборону, науку, социальную сферу; — отдельные компенсационные расходы по отраслям экономики. Расходы капитального характера: — новое строительство; — реконструкцию важных объектов государственной и муниципальной собственности. Приоритетные доходы: — социальные расходы; — военные расходы; — содержание судебной системы; — образование и здравоохранение. 21 БЮДЖЕТ СЕМЬИ - баланс фактических доходов и расходов семьи за определенный период времени (месяц, квартал или год). Семейный бюджет составляется для: •контроля за финансовым положением семьи •достижения финансовых целей ( квартира, машина, отдых, образование, и т. д.) •финансовой защиты семьи (создания денежных сбережений в виде резервного фонда, инвестиций и пенсионных накоплений). 22 Доходы семьи Льготы получают некоторые категории населения, определенные государственными органами. Например, льготные проездные билеты для студентов и учащихся, льготы по оплате коммунальных услуг, при покупке лекарств, льготные путевки в санатории, дома отдыха, лагеря отдыха для молодежи и т. п. Денежные Натуральные доходы состоят в основном из материальных благ, получаемых на приусадебном участке (овощи, фрукты, и т.п.), подарков, выигрышей, продуктового довольствия и др. 23 Доходы семьи: 1. Заработная плата членов семьи 2. Выплаты и льготы из общественных фондов 3. Пенсии и стипендии 4. Доходы от приусадебного участка 5. Доходы от сдачи недвижимости и других средств в аренду 6. Доходы от ценных бумаг 7. Доходы от индивидуальной трудовой деятельности 8. Доходы от других источников Расходы семьи: 1. На питание 2. На товары длительного пользования 3. На услуги: транспорт, бытовые услуги, кино, театр, прокат и т.д. 4. Коммунальные услуги: плата за жильё, электроэнергию, отопление, воду, канализацию, телефон 5. На культурно-бытовые нужды 24 Автор студент 1 курса ККИ РУК Факультет Экономики и Права Эб1-о/б/КРА14 Полухина Мария Михайловна 25