Шаг 4. Инструмент для расчета количества сотрудников

реклама

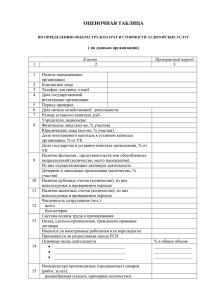

Как правильно и безопасно «резать» фонд оплаты труда и сокращать штат сотрудников: оптимизация служб бухгалтерского учета. Опыт ГК «КорпусГрупп» Выступает Андрей Похозяй E-mail: [email protected] финансовый директор ГК «КорпусГрупп» Индустриальное питание Эксплуатация объектов недвижимости Концепция «Единый подрядчик» Прачечная-химчистка Профессиональная уборка помещений и территорий Обслуживание удаленных объектов с 1991 года на рынке 3 страны СНГ свыше 10 000 сотрудников более 350 клиентов более 500 предприятий питания более 200 тысяч питающихся в день • • • • • • • • более 5 млн м2 убираемых Группа расчетов оплаты труда помещений и территорий более 300 объектов в эксплуатации Группа учета материальных ценностей более 20 химчисток и прачечных Группа учета расчетно-кассовых операций Группа производственного учета Группа расчетов с поставщиками и заказчиками Группа учета доходов и расходов Группа финансовых вложений и обязательств Группа бухгалтерского делопроизводства 4 Сложности при управлении бухгалтерскими службами: • Географическая распределенность • Отсутствие единой организационной структуры у бухгалтерских служб юридических лиц • Неоднородность услуг, предоставляемых юридическими лицами холдинга Обусловленная необходимость изменений: • Неконтролируемый рост сотрудников бухгалтерской службы • Необходимость унификации с целью повышения контроля за деятельностью бухгалтерской службы и оперативностью предоставления информации Подготовка инструмента нормирования Шаг 1. Приведение бухгалтерских служб к единой организационной структуре В «КорпусГрупп» было произведено разделение бухгалтерской службы на 8 учетных групп: • • • • • • • • Группа расчетов оплаты труда Группа учета материальных ценностей Группа учета расчетно-кассовых операций Группа производственного учета Группа расчетов с поставщиками и заказчиками Группа учета доходов и расходов Группа финансовых вложений и обязательств Группа бухгалтерского делопроизводства Шаг 2. Определение функциональных обязанностей и трудозатрат для каждой группы учета • Для каждой группы учета определены функциональные обязанности бухгалтера • Для каждой функциональной обязанности определены трудозатраты в часах за месяц • Определены показатели, влияющие на объем трудозатрат Функциональные обязанности по группам учета Показатель Трудозатраты, час. Кол-во ПП Кол-во контрагентов Кол-во документов Обработка и формирование документации первичного учета основных средств 24 + + + Выписка данных о наличии основных средств, инвентаризационные описи, инвентаризационные карточки 12 + + + ГРУППА УЧЕТА МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ ГРУППА БУХГАЛТЕРСКОГО ДЕЛОПРОИЗВОДСТВА Сортировка первичной документации и передача исполнителям 56 Кол-во сотрудников Шаг 3.1. Распределение трудозатрат по функциональным обязанностям на постоянные и переменные Трудозатраты были распределены на постоянные и переменные: – Объем переменных трудозатрат прямо зависит от показателей филиалов – Объем постоянных трудозатрат не зависит от показателей филиала Например, в группе расчетов с поставщиками и заказчиками формирование книг покупок и продаж – постоянная трудозатрата, а сверка с контрагентами – переменная трудозатрата Трудозатраты Функционал Постоянные Переменные ГРУППА УЧЕТА МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ Обработка и формирование документации первичного учета основных средств. Отражение по бухгалтерским и налоговым счетам. Составление отчетности по основным средствам. Проверка правильности формирования отчета. Ведение учета на забалансовых счетах арендованного имущества Выписка данных о наличии основных средств, инвентаризационные описи, инвентаризационные карточки 20 10 ГРУППА БУХГАЛТЕРСКОГО ДЕЛОПРОИЗВОДСТВА Сортировка первичной документации и передача исполнителям 20 Шаг 3.2. Определение универсальных показателей Для возможности использования инструмента нормирования при планировании, когда количество данных о будущем юридическом лице ограниченно, было принято решение определить универсальные показатели. В качестве универсальных показателей были выбраны: – количество сотрудников организации – количество ПП Кол-во сотрудников Кол-во сотрудников Кол-во предприятий питания Кол-во документов Выручка Кол-во контрагентов Кол-во предприятий питания Шаг 4. Инструмент для расчета количества сотрудников Показатели для расчета: 1. Количество сотрудников в организации 200 2. Количество предприятий питания 110 Группа Вид показателя Норма на 1 чел. Трудозатраты Постоянные Переменные ИТОГО часов СРЕДНЕЕ количество часов в месяц ИТОГО сотрудников Количество сотрудников 30 40 438 478,2 160 3,0 Группа учета расчетно-кассовых операций Количество ПП 30 20 511 531,3 160 3,3 Группа производственного учета Количество ПП 6 20 2556 2576,4 160 16,1 Группа расчетов с поставщиками и заказчиками Количество ПП 30 10 438 448,2 160 2,8 Группа учета доходов и расходов Количество ПП 30 20 146 166,1 160 1,0 Группа финансовых вложений и обязательств Количество ПП 20 10 55 64,8 160 0,4 Группа бухгалтерского делопроизводства Количество ПП 50 20 66 85,7 160 0,5 Итого, час.: – 135 4261 4396,0 Итого – 0,8 26,6 27,5 Группа расчета оплаты труда – 28,0 Применение инструмента нормирования 1) Контроль численности сотрудников бухгалтерских служб в действующих юридических лицах 2) При возникновении новых услуг в действующем юридическом лице позволяет точно определить, насколько должен быть увеличен штат бухгалтерской службы 3) Инструмент «Расчета инвестиционного проекта» предполагает необходимость расчета численности бухгалтерской службы. Инструмент нормирования позволяет определить структуру бухгалтерской службы уже на стадии планирования Спасибо за внимание!