ЭКОНОМИКА, ПОЛИТИКА, НЕФТЬ И ВОЙНА ИТОГИ 2014, ПЕРСПЕКТИВЫ 2015.

реклама

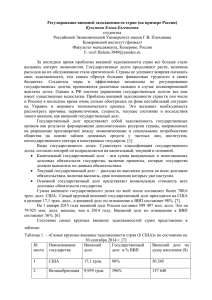

ЭКОНОМИКА, ПОЛИТИКА, НЕФТЬ И ВОЙНА ИТОГИ 2014, ПЕРСПЕКТИВЫ 2015. Килейников Сергей АО «Национальная Арендная Компания» 5-6 марта 2015 Ница, Франция НАЙИОНАЛЬНАЯ АРЕНДНАЯ КОМПАНИЯ Бобкет Дусан ДИЗД Продукция Бомаг Продолжение следует… Прогноз в феврале 2014 (Без Крыма, без нефти, без зрелищ…) • Средний курс 36.6 р. / дол • Кризис в РФ – Падение ВВП – Увольнения людей – Снижение уровня жизни • Евро/доллар = 1.15 • Дефляция в ЕС, европейская программа количественных смягчений • ФРС - Выход из QE3 • Стабильность золота ($1320/oz - фев 14) Март 2015 (Контрольная закупка) • Средний курс 39.4 р/дол • Кризис в РФ – Все так и даже больше • Евро/доллар = 1.13 • Дефляция в ЕС (0.3% февраль ‘15, в годовом выражении) • ФРС - Выход из QE3 • Стабильность золота ($1220/oz - фев 15) Продолжение следует… Прогноз в феврале 2014 (Без Крыма, без нефти, без зрелищ…) • Девальвация мягких валют против доллара США • Укрепление Юаня (с 6.15), стабильность Воны (1070) • Рост глобального рынка акций ($62.1 трлн) • Остановка супер-цикла роста цен на сырье • Десятка сложных стран 2014 года Март 2015 (Контрольная закупка) • Девальвация TRY, BRL, CAD, AUD, ZAR • Ослабление Юаня (6.25 ), стабильность Воны (1090) • Рост глобального рынка акций (достиг $67.5 трлн) • Падение рынков продукции с/х, углеводородов • Совпало: 1) Венесуэла, 2) Аргентина, 3) ЮАР, 4) Украина… 7) Турция * *- Bloomberg Что в мире? • Рост долгового пузыря (Общий мировой долг $199 трлн. дол; + $57 трлн. дол с 2009 года. В 2000 году было всего $87 трлн.*) Общий долг в отношении к ВВП достиг 289% (246% в 2001 г.). Крайняя чувствительность к росту ставок. • Снижение долларизации мировой экономики (Китай, Иран, РФ) • Процент владельцев недвижимости – минимум за 20 лет • Скорость денежного обращения – минимум за 55 лет • Уровень экономической активности – минимум за 40 последних лет • Вложения в американские долговые бумаги выросли до $6.15 трлн. (А РФ и Китай снижают!) * - McKensey Global Institute, Q2, 2014 Что дальше у нас? • Кризис в России приведет к новой программе реформ • Продолжение политизированного отношения к РФ, формирование негативного имиджа распространится и на бизнес. • Коллективный сговор: Не «Один за Всех…», а «… Все против одного.» • Экономических санкций будет недостаточно, впереди официальная поставка оружия на Украину, формирование антироссийского альянса, ожесточенная летняя военная кампания 2015 года – конец «Минск-2», «Минска-3» не будет, рост террористической активности, рост провокаций во всех сферах, в т.ч. культурно-гуманитарной. • После марта 2015 – потенциальное укрепление рубля до 4 квартала с резкими падениями на новостях из Новороссии. Сценарий России – ДухLess 1 • Продолжение падения рейтингов страны и эмитентов • Нестабильная нефть – движения от 45 до 75 дол/бар. • Курс доллара к рублю нестрашен, с 3 квартала почти перестанет реагировать на котировки нефти • Страшна высокая ставка рефинансирования, должна упасть до 12% несмотря на инфляционное правило • Внутренне производство сдерживается быстрым падением платежеспособного спроса • Начало «отмерзания» экономики с 4 квартала, но уже этого года. «Герда нашла Кая!» • Но в 2016 году мы будем все-таки другими. Олимпиада-14 в Сочи останется таким же символом прошлого, как Олимпиада-80 в Москве. Новый виток спирали – выходим на Китайскую экономмодель v3.0 Сценарий России – ДухRich 2 • Результат санкций – сокращение внешнего долга РФ и компаний страны. В противофазе с мировым трендом роста задолженности. (Даже Китай нарастил свой долг в 4 раза с 2007 года) • Экономика РФ на момент кризиса не была перегрета. ЦБ не держал курс рубля до последнего. Падение будет, но не будет критичным. • Текущий платежный баланс положителен. • Соотношение Внешний долг / ЗВР не так критичен, как в 2008 году. • Инфляция будет – ее не избежать, но это не будет гиперинфляционная спираль. Как только отыграют факторы роста курса валют к рублю, она стабилизируется. • Самое главное – приведение в порядок стоимости рабочей силы в отношении к производительности. Рост безработицы, хоть и цинично, но это благо. 2015 - вопросы • Формируется мировой экономический кризис, ожидается в 2016 году. Объем кредитования превысил потенциал производства товаров и услуг. • Дальнейшее ослабление евро • Повышение процентных ставок ФРС (~ Q4) • Запад любит все нетрадиционное – теперь это нетрадиционные методы денежно-кредитной политики (ZIRP, NDR это в добавок к алфавитному бульону: QE,CE, FG, U-FX Int и т.д.) • Большее погружение в отрицательные процентные ставки (уже сейчас 0% по р/с означает потери, при ожидаемой дефляции – это даже благо, хранение дома небезопасно, вероятность роста стоимости валюты appreciation-Swiss franc, ) (Н. Рубини) • Третья Мировая – Война Экономическая? Она уже идет Модель Дефляции и Отрицательных Процентных Ставок Предложение - товаров - денег Спрос PRICE Сбережения Продуктивные Инвестиции %% SAVE LESS – SPEND MORE ИНФРАСТРУКТУРНЫЕ ПРОЕКТЫ 2015 - Нефть • Самый непрогнозируемый сырьевой товар с большой долей военно-политического влияния. • Количество действующих скважин в США – 986 (2 марта 2015) (традиционная добыча и сланцевая технология). Уменьшение за последнюю неделю на 33 скважины. • С 1949 по 1971 стоимость барреля нефти – $2. • Будущая цена на нефть – фактор балансировки между с/стью добычи сланцевого продукта и геополитической обстановки 2015 – Нефть и Рубль 2015-2016 – Военные напряжения • • • • Исламское Государство – Коалиция Иран – Израиль Украина Война Экономическая приводит к Войне реальной • Развязана валютная война • Рейтинговая война • Перекрыт доступ к финансовым ресурсам • Коллапс монетарной системы – должен найтись виновный. Год Козла – Козла Отпущения! 18 трлн дол долга США – невозвращаемо, также как и Греции, и далее и далее..! THANK YOU! СПАСИБО ЗА ВНИМАНИЕ! Килейников Сергей Анатольевич Килейников Сергей Анатольевич АО «Национальная Арендная Компания» [email protected]