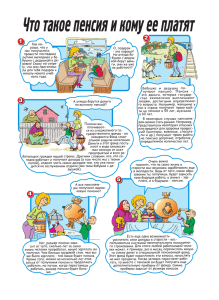

2010 гг., с учетом скрытой заработной платы

реклама

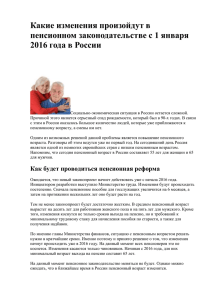

Овчарова Л.Н. Проблемы и ресурсы развития через призму характеристик благосостояния Динамика ВВП, денежных доходов, заработной платы и пенсии в 1992-2011 гг. (1991 г. = 100%), декабрьские данные 146.0 ВВП, в % к 1991 г. реальные денежные доходы 130.5 реальная з/п без учета скрытой оплаты труда реальная з/п с учетом скрытой оплаты труда реальные пенсии 110.5 111.3 100 62.8 100.0 85.5 78.1 68.1 65.4 63.1 64.0 60.6 64.5 71.0 74.6 78.1 83.8 89.8 95.6 102.6 110.9 117.2 107.9 112.5 117.4 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 0 Динамика структуры денежных доходов, 1990 – 2010 гг., с учетом скрытой заработной платы Год Всего ден. доходов доходы от предпринимательской деятельности В том числе (в процентах): том числе скрытая оплата труда, включая соц. выпзаработная скрытую латы плата доходы от собственности другие доходы 1985 100 2,7 74,8 - 16,4 1,5 4,6 1990 100 3,7 76,4 - 14,7 2,5 2,7 1992 100 8,4 73,6 - 14,3 1,0 2,7 1993 100 18,6 61,1 - 15,0 3,0 2,3 1995 100 16,4 62,8 25,0 13,1 6,5 1,2 1996 100 13,1 66,5 25,8 14 5,3 1,1 1997 100 12,5 66,4 27,9 14,8 5,7 0,6 1998 100 14,4 64,9 26,2 13,4 5,5 1,8 1999 100 12,4 66,5 31,2 13,1 7,1 0,9 2000 100 15,4 62,8 24,7 13,8 6,8 1,2 2001 100 12,6 64,6 25,9 15,2 5,7 1,9 2007 100 10,0 67,5 26,1 11,6 8,9 2,0 2008 100 10,3 65,5 20,8 13,2 9,0 2,0 2009 2010 100 100 9,7 9,3 65,2 66,4 24,0 23,0 14,9 18,0 8,2 6,3 2,0 2,0 3 3 Таблица 3.3 Денежные расходы и сбережения населения, % 1970 1980 1990 1995 2000 2003 2007 2008 2009 2010 100 100 100 100 100 100 100 100 100 100 86,2 84,3 75,3 70,5 75,5 69,1 69,6 74,1 69,5 69,9 10,0 11,9 11,8 5,6 7,8 8,3 11,8 12,3 10,6 9,8 приобретение недвижимости 0,0 0,2 0,3 0,1 1,2 2,0 3,9 4,7 2,9 3,4 прирост активов 3,8 3,6 12,6 23,8 15,5 20,6 14,7 8,9 17,0 16,9 -0,2 0,9 5,0 3,6 2,8 2,7 0,4 0,4 0,4 2,0 Денежные расходы и сбережения - всего в том числе: покупка товаров оплата услуг и обязательные платежи и разнообразные взносы финансовых из него прирост, уменьшение (-) денег на руках у населения Рисунок 3.4 Динамика долей домохозяйств с различными финансовыми стратегиями, %, данные РидМиЖ -2007 и КПДХ-2010 Классификация линий бедности Принадлежность к классу в разные годы, РиДМиЖ, % по строке обобщенный периферия средний класс среднего класса 2011 год 2007 год 2004 год 18,9 15,5 12,1 23,9 23,1 18,8 класс ниже среднего периферия бедности низший класс 21,9 26,2 24,9 26,5 26,1 31,2 8,8 9,1 13,1 Изменения в социальной структуре 2004 год 2007 год Мобильность в разрезе социальных страт 2004 года 100% 80% 60% 11,8 14,0 27,3 22,9 22,1 14,6 10,7 24,6 24,4 30,1 36,9 41,3 40,0 40% 20% 1,6 2,8 9,4 6,3 54,6 4,7 3,2 13,0 34,9 48,8 0% обобщенный периферия средний класс средних нет движения вниз на 1 ступень вниз на 2 ступени ниже среднего периферия низший класс бедности вверх на 1 ступень вверх на 2 ступени вверх/вниз более чем на 2 ступени Мобильность в разрезе социальных страт 2007 года 100% 80% 60% 40% 20% 14,7 20,3 2,7 2,9 27 8,4 12,6 7,5 19,2 39 21,8 9,6 32,6 31,5 1,4 50,1 32,4 29,2 37,1 обобщенный средний класс периферия средних ниже среднего 2 5,1 28,3 64,6 0% нет дв ижения в низ на 1 ступень в низ на 2 ступени периферия бедности низший класс в в ерх на 1 ступень в в ерх на 2 ступени в в ерх/в низ более чем на 2 ступени 0.600 50.0 0.500 40.0 0.400 30.0 0.300 20.0 0.200 10.0 0.100 0.0 0.000 Коэффициент фондов по доходам, в разах (Росстат) Коэффициент фондов по расходам, в разах (РМЭЗ) Коэффициент Джини по доходам (Росстат) Коэффициент Джини по расходам (РМЭЗ) коэффициент Джини 60.0 19 91 19 92 19 93 19 94 19 95 19 96 19 98 20 00 20 01 20 02 20 03 20 04 20 05 20 06 20 07 20 08 20 09 20 10 коэффициент фондов, в разах Динамика неравенства в России в последние 20 лет межгрупповая компонента, % от общего неравенства Факторы неравенства в России в 1992-2010 гг. 15.0 регион 10.0 образование интенсивность занятости 5.0 возрастная структура детская нагрузка 0.0 1992 1993 1994 1995 1996 1998 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Факторы неравенства в России и странах Европы, 2006 доля межгрупповой компоненты, % общего неравенства 20.0 15.0 10.0 5.0 0.0 Россия Англо- Прибалтийские Центрально-Континентальные Южно- Скандинавские саксонские страны европейские страны европейские страны страны страны страны возраст главы домохозяйства структура домохозяйства образование главы домохозяйства интенсивность занятости степень урбанизации Социальные ловушки развития 1. 2. 3. 4. Высокая дифференциация доходов не трансформируется в инвестиции и новые рабочие места. Традиционные лифты восходящей вертикальной мобильности (образование, занятость, трудовая мобильность) работают, но слабо. Максимальная отдача от социального капитала и административного ресурса Социальная страта профессионалов демотивирована по отношению к модернизационному развитию. Ей противостоят бюрократы, силовики и управленцы, которые вытесняют профессионалов из среднего класса. Вместо развития практик социального содействия экономическому росту ( предпринимательская активность, внутрикорпоративная солидарность, накопительная пенсионная система) наращиваем социальные расходы. 14 Социальные драйверы развития 1. Инвестиции в образование. 2. Финансовая активность домохозяйств, включая ипотечное кредитование. 3. Формирование массового потребительского стандарта среднего класса. 15 Какие изменения и как могут повлиять на уровень неравенства в России? 1. 2. 3. 4. За счет мер распределительной политики, адресованных беднейшим (пособия и минимальная заработная плата) - - - +↓; За счет мер распределительной политики, адресованных богатым слоям населения - - + + ↓; Эффекты развития (создание новых рабочих, рост образования, повышение производительности труда) + + - ↑; Институциональное развитие, направленное на выравнивание доходов на различных этапах жизненного и трудового цикла (страхование, пенсионное обеспечение, кредитование) - - + + ↑. 16 Таблица 7.1 – Распределение опрошенных непенсионеров трудоспособных возрастов по выбору наиболее приемлемых способов улучшения пенсионной системы в будущем, в проц. от числа ответивших и в рангах Доля выбравших Ранг решения 1-е наиболее приемлемое решение 2-е решение 1-е решение 2-е решение Повысить пенсионный возраст, начиная с которого можно получать пенсию по старости 6,0 1,3 6 7 Брать взносы из зарплаты самих работников 17,7 9,2 3 5 21,4 16,2 2 3 11,9 9,1 4 4 28,8 28,2 1 2 2,8 7,9 7 6 11,4 28,0 5 1 Способы улучшения пенсионной системы в будущем Предложить людям самим делать сбережения и накапливать дополнительную пенсию на старость Отменить существующее у некоторых групп работников право выходить на пенсию раньше общепринятого пенсионного возраста Сохранить право выходить на пенсию досрочно, но обязать предприятия, работа на которых дает такое право, платить дополнительные взносы Платить всем одинаковую минимальную пенсию, а детей обязать финансово поддерживать своих родителей Выплачивать пенсию только тем пенсионерам, которые перестали работать Таблица 7.16 - Возрастное распределение респондентов 1967 г.р. и моложе по поддержке предложений по улучшению накопительной компоненты, 2010 г., в проц. по строке Нужно отменить обязательные Работодатели перечисляют 6% отчисления работодателем денег выплат в накопительные на НЧ пенсии и направить их в Вся накопительная часть Пенсионные фонды по распределительно-страховую пенсии должна состоять только собственному выбору, либо по часть (на формирование страховой из добровольных взносов выбору работника на основе Пол части трудовой пенсии),чтобы самого работника заключенного им договора страховая часть пенсии при обязательного накопительного выходе на пенсию была выше пенсионного страхования Скорее Скорее не Скорее Скорее не Скорее Скорее не поддерживает поддерживает поддерживает поддерживает поддерживает поддерживает 55,7 44,3 34,5 65,5 59,9 40,1 Мужчины Женщины 57,4 42,6 31,6 68,4 60,0 40,0 Всего 56,7 43,3 32,8 67,2 59,9 40,1 Таблица 7.17 - Распределение респондентов 1967 г.р. и моложе по степени поддержки предложений по улучшению накопительной компоненты пенсионной системы, 2011 г., в проц. по строке Накопления должны размещаться только в НПФ Накопления должны формировать только работники, чья зарплата выше средней по стране Накопления должны формировать работники с любой зарплатой, но ставка взносов должна быть уменьшена Надо перевести уже сделанные накопления в страховую часть пенсии, а в дальнейшем сделать накопления добровольными Взносы в накопительную часть должны платить сами работники, а не их работодатели У работников в зависимости от возраста должны быть разные возможности по выбору того, куда инвестировать средства накопительной части пенсии: молодые должны выбирать между более рискованными и менее рискованными активами, а пожилые работники должны выбирать только портфели с низким риском, чтобы не потерять накопления перед пенсией Следует оставить все как есть Полностью 2,1 Скорее да 13,0 Скорее нет 36,2 Нет 48,7 2,9 25,6 34,7 36,8 9,9 64,8 15,3 10,0 7,7 51,3 23,9 17,1 4,4 24,0 34,4 37,2 20,8 47,1 17,5 14,6 14,1 51,7 18,8 15,4