PowerPoint - на ifrs.su

реклама

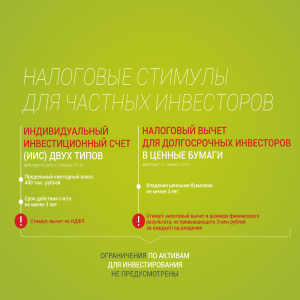

Новое в НДФЛ: как это повлияет на нас как на работодателей и физических лиц С какого периода действуют изменения • Все описанные ниже изменения вступят в силу с 01 января 2010 года • При декларировании НДФЛ за 2009 года изменения применять нельзя • п. 2 Ст. 6 ФЗ 202 от 19.07.2009 Социальный налоговый вычет • Социальный налоговый вычет с начала 2009 года можно получить не дожидаясь конца налогового периода и до сдачи декларации • Условия: • Обращение к работодателю - налоговому агенту; • Наличие документов подтверждения расходов налогоплательщика – Лечение – Обучение ( в том числе государственные и негосударственные садики) – можно стимулировать сотрудника такой частичной компенсацией и не платить НДФЛ (п. 25 ст. 255 НК РФ) » п. 3 пт. 1 ФЗ 202 от 19.07.2009 » п. 2 ст. 219 НК РФ » п. 42 ст. 217 НК РФ Имущественный налоговый вычет • При продаже имущества - увеличен со 125 тыс. руб. до 250 тыс. руб. • – • пп. 1 п. 1 ст. 220 НК Есть возможность без налоговых последствий продавать имущество (авто), находящееся в собственности менее 3-х лет в 2010 году (до 2010 года это можно было делать только при подаче декларации и заявления в налоговую инспекцию) При покупке/строительстве жилой недвижимости вычет 2 млн. руб. стал распространяться также на проектные работы по отделке, приобретение земли под строящимся объектом, проценты на рефинансирование кредита (банкам РФ) - Условия на вычет должны быть соблюдены в 2010 году - Вычет предоставляется после получения права собственности на дом • • пп. 1 п. 1 ст. 220 НК «Условия» – см. п. 3 ст. 220 НК Материальная помощь • Материальная помощь в связи со смертью, выплачиваемая членам семьи бывшего работника (пенсионера), • Материальная помощь бывшему работнику, вышедшему на пенсию в связи со смертью члена его семьи • Стала не облагаться НДФЛ Игра на рынке ценных бумаг • Для физических лиц появилась возможность учитывать убытки от операций с ценными бумагами в течение 10 лет в счет будущих доходов от ценных бумаг • ст. 220.1 НК РФ • С 01.01.2011 г. убытки можно будет зачесть по операциям займов ценными бумагами Банки и НДФЛ • Материальной выгодой физического лица теперь не является: • Экономия в связи с операциями по банковским картам в течение беспроцентного периода (для банков на территории РФ) » • пп. 1 п. 1 ст. 212 НК РФ При невозможности уплаты налога банком в качестве налогового агента (по материальной выгоде) он обязан подать сведения на физическое лицо в налоговую инспекцию до 01 февраля следующего отчетного периода Обычный порядок – не позднее 01 апреля следующего отчетного периода » пп. 1 и 2 п. 1 ст. 212 НК РФ Сергей Модеров, действительный член Ассоциации сертифицированных присяжных бухгалтеров Великобритании (АССА), Руководитель отдела финансового учета по международным стандартам ИПП E-mail: [email protected]