ИНВЕСТИЦИОННЫЕ ВОЗМОЖНОСТИ В ПЕРИОД САНКЦИЙ И ВАЛЮТНОГО КОНТРОЛЯ Апрель 2014

реклама

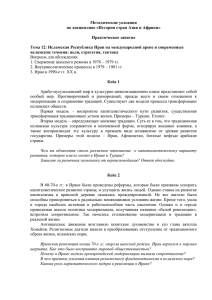

ИНВЕСТИЦИОННЫЕ ВОЗМОЖНОСТИ В ПЕРИОД САНКЦИЙ И ВАЛЮТНОГО КОНТРОЛЯ Апрель 2014 Инвестирование в условиях экономических санкций: куда инвестировать, если не «выводить» капитал? Введение экономических санкций против страны обычно приводит к резкому ускорению оттока из нее капитала, причем сразу по двум каналам. (1) Иностранные инвесторы сворачивают свою экспозицию на финансовые инструменты попавшей под санкции страны: из инвестирующих в Россию фондов с начала года инвесторы вывели около $2.5 млрд. Правда, с 01.03.14 тенденция развернулась, и приток средств в инвестирующие в Россию фонды составил $743 млн., из которых $655 млн. пришлось на крупнейший российский торгуемый фонд RSX. (2) Локальные частные инвесторы, видя ухудшение перспектив в родной экономике, выводит средства из страны и инвестирует их в широкий спектр зарубежных активов, в основном – в США и ЕС (от недвижимости до акций). Распространенным следствием экономических санкций против страны является ее ответный шаг в виде ужесточения валютного контроля, ограничивающего возможности резидентов по инвестированию в иностранные активы. 2 Инвестирование в условиях валютного контроля: «Что делать российским инвесторам, если…?» Ужесточение / ввод валютного контроля обычно является вынужденной мерой государства в ответ на резкое ускорение темпов вывода (“бегство”) капитала из страны и часто сопровождается обвальным падением курса национальной валюты и скачком инфляции. “Бегства капитала” из России пока не произошло: значительная часть цифры официального оттока капитала ($50.6 млрд. в I квартале 2014 г.) пришлась на конвертацию сбережений и депозитов из рубля в доллар США и Евро. Инвестировать в случае ужесточения валютного контроля лучше всего в генерирующие денежный поток реальные активы: недвижимость (жилая и коммерческая), а также акции прибыльных компаний без большого долга в иностранной валюте, платящих хорошие дивиденды. В России к числу таковых можно отнести, например, «Сургутнефтегаз»-прив., МТС, «МегаФон», «Газпром нефть». При этом на внутреннем финансовом рынке лучше избегать вложений в инструменты с фиксированной доходностью и банковские депозиты, поскольку девальвация + инфляция «съедят» не только проценты, но и часть основной суммы. Во многих странах, вынужденных прибегнуть к жестким мерам валютного контроля (например, Иран, Аргентина, Венесуэла), инфляция за последние годы выросла в 2-3 раза и составляет более 20-30% годовых. Основные причины ускорения инфляции состоят в дефиците импортных товаров, росте бюджетных расходов, сокращении сбережений. Хорошим вариантом сохранения стоимости в случае ужесточения валютного контроля могут быть и драгоценные металлы / бриллианты, однако здесь есть риск того, что государство может ограничить свободный оборот этих активов внутри страны. 3 Case study – Иран: Когда нельзя переводить капиталы за рубеж восстанавливается спрос на отечественные акции. Валютный контроль и санкции развиваются параллельно, как видно на примере Ирана. Несмотря на широкие экономические санкции Запада против Ирана, индекс фондовой биржи Тегерана за последние 5 лет вырос на 850% (57% годовых). Ужесточение санкций в 2012 г. и вынужденный ввод Ираном тотального валютного контроля стали катализатором роста иранского рынка – с осени 2012 г. фондовый индекс вырос более чем на 300%. Даже с учетом девальвации иранского риала к доллару втрое за 5 лет и вдвое с осени 2012 г. иранские акции стали одними из самых быстрорастущих в мире, как в при расчете в национальной валюте, так и в долларах США! Динамика индекса фондовой биржи Тегерана за последние 5 лет 2009 2010 2011 2012 2013 Источник: Tehran Stock Exchange 4 Case study – Иран: падение курса национальной валюты и запрет на свободную конвертацию стимулировал спрос на золото. Взрывной рост фондового рынка в Иране в 2012-2013 гг. стал следствием резкого ухудшения инвестиционной привлекательности альтернативных вариантов вложения денег внутри страны: изза ускорения инфляции реальная ставка по банковским вкладам в Иране опустилась примерно с 0% в 2009-2010 гг. до почти 20%(!) в 2013 г., а курс риала на «черном рынке» за год с середины 2012 г. упал с 19 000 до 35 000 риалов за доллар США. Введение жесткого валютного контроля осенью 2012 г. и запрет для банкам США и ЕС на операции с иранскими финансовыми организациями закрыли доступ иранской элите к зарубежным финансовым рынкам. В результате средства пошли в золото. 5 Case study – Иран: Важно иметь стабильный источник золота. Для Ирана таким стала Турция (которая сама золота не производит…) Помимо мощного притока средств на фондовый рынок, результатом введения санкций и последующего ухудшения макроэкономической ситуации в Иране стал резкий рост спроса на золото, причем как со стороны частного сектора, так и государственных структур, в частности – Центрального Банка Ирана. Поскольку санкции со стороны США предусматривают запрет на экспорт драгоценных металлов и драгоценных камней в Иран, основным каналом экспорта золота стала Турция, сначала напрямую, а затем – через ОАЭ. Когда санкции были смягчены, импорт золота через Турцию в обмен на нефть сократился, что стало одной из причин падения цены золота в 2012г. 6 Запрет на экспорт золота в Иран стал одной из причин падения рынка золота в 2012 г. 7