Целевое кредитование платежеспособных клиентов

advertisement

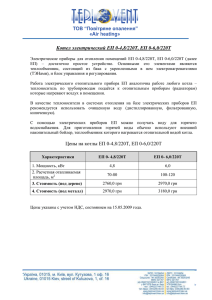

Целевое кредитование платежеспособных клиентов Ключевые вопросы: o Как найти и привлечь к своему кредитному продукту платежеспособного клиента? Зачастую платежеспособный клиент сам не пойдет за кредитной картой, так как у него нет особой нужды для этого. Банки решают этот вопрос таким образом, что выдают кредитные продукты своим значимым клиентам, у которых есть депозиты, счета - то есть банк может оценить их платежеспособность o Как стимулировать данного клиента к использованию конкретного кредитного продукта среди прочих других? Зачем использовать кредитные деньги, если есть собственные? Чем интереснее клиент с точки платежеспособности, тем сложнее мотивировать его использовать кредитные продукты. Решение Создание и выпуск кредитных карт целевого назначения (private label credit cards) для розничных сетей и их выдача привилегированным покупателям, которые показали высокие уровни покупательской способности - Карты эмитируются отдельно под каждую розничную сеть с фирменным оформлением и заменяют уже существующие дисконтные карты. В результате клиент получает такую же дисконтную карту, но на ней уже есть магнитная полоса и ей можно рассчитываться - Использование данной карты стимулируется самой сетью (дополнительные бонусы и акции), так как данная карта априори может быть использована только в данной сети Новое решение в Украине, уже проверенное во всем мире Данная модель кредитования хорошо зарекомендовала себя во всем мире. Данного решения в Украине – еще нет. Только в США кредитный портфель данного продукта (private label cards) составляет 100 млрд. долларов США. Private label credit card в США - это: - 28% всех покупок - 69% денег потраченных в розничных сетях – это оплаты через private label cards - один из самых низких уровней невозвратов среди розничных кредитных продуктов (4-5%) Модель работы - CardService - эмитент private label credit card - Розничные сети – распространяют (выдают) карты и стимулируют к их использованию (бонусы, акции и т.д.) - CardService – получает выплаты от пользователей карт и процент от розничных сетей за использование продукта изготовление карт Торговая сеть выдача карт погашение кредита Покупатель Магазин платит однократно - 2,5% Покупатель платит - 5% от стоимости ежемесячно (2, 3 или 6 мес.) Удобные способы погашения платежей для покупателя – Приват24, терминалы ПриватБанка и других операторов (EasyPay и тп) Привлекательность модели Private Label Credit Cards Эффективная доходность – 100% годовых Низкий уровень списаний (до 20%) за счет более высокой лояльности к брендам любимых магазинов и небольших сумм кредитов Длительный опыт работы в более рисковых сегментах потребительского кредитования (интернет-магазины электроники) подтверждает такой прогноз Низкие издержки на привлечение клиента (CAC) Отсутствуют расходы на отделения и точки продаж – аренда площадей, зарплата продавцов и накладные расходы съедает в банках большую часть доходов Длительный жизненный цикл клиента (CLV) Карта выдается на 5 лет, и в течение этого срока покупатель может воспользоваться кредитом не один раз – пользуясь при этом той же самой картой Естественная заинтересованность партнеров, кредитный продукт увеличивает их продажи так как данный Емкость рынка Потенциальная емкость украинского перспективе – 20 млрд. грн. рынка в долгосрочной 10% от текущего общего кредитного портфеля физлиц в Украине, или 2-4 млн. активных карт с кредитным лимитом 5-10 тыс. грн. Емкость рынка в краткосрочной перспективе (1-3 года) - 200 млн. грн. 1% от потенциальной емкости украинского рынка, или 50-100 тыс. активных карт с кредитным лимитом 2-4 тыс. грн. Объем потенциального кредитного портфеля по текущим партнерам – 25-30 млн. грн. Подписаны договора более чем с 30 партнерами на 200 тыс. карт – торговые сети, СТО, клиники, фитнесклубы, турагентства (Бомонд, Укрзолото, Кий Авто, TOP Travel, клиника «Валерия» и тд.) В долгосрочной перспективе выход на рынки ближайших государств соседей: Польша, Беларусь, Россия Управление кредитными рисками Минимизация с помощью параметров продукта Карты выпускаются для торговых сетей и партнеров (фирменные магазины, СТО, частные клиники, турагентства, фитнес-клубы), клиенты которых имеют уровень кредитоспособности выше среднего Карты выдаются клиентам, которые уже имеют дисконтную/бонусную карту определенного статуса и историю покупок, что подтверждает их реальную платежеспособность Клиенты намного более лояльны к торговой сети, чем к банкам, с точки зрения погашения кредита Кредиты – исключительно целевые - выдаются только на покупку товаров/услуг у компании партнера и не могут быть использованы для других нужд Срок кредита – всего 2-6 месяцев, что снижает риски ухудшения платежеспособности клиента на длительном временном интервале Управление кредитными рисками (продолжение) Минимизация с помощью технологии работы Карта выдается клиенту не в момент возникновения потребности в кредите, а заранее – это исключает импульсивность и необдуманность в принятии решения взять кредит Минимизация с помощью эффективного коллекшена Компания имеет более чем 10-летний опыт потребительского кредитования и выработала эффективные процедуры сбора задолженности и работы с проблемными клиентами В наиболее кризисные периоды (2009, 2014) доля проблемной задолженности не превышала 20%, хотя кредиты выдавались в более рисковом сегменте – он-лайн магазины техники и электроники Основные плановые показатели BEP (3 6 месяцев месяца) Портфель, тыс. грн. 1 год 2 год 3 год 3 000,0 10 000,0 50 000,0 100 000,0 200 000,0 Количество активных карт 1 500 5 000 25 000 50 000 100 000 Оборот, тыс. грн. в месяц 1 500,0 5 000,0 25 000,0 50 000,0 100 000,0 Валовая прибыль за год, тыс. грн. 29,7 1 339,8 9 699,9 26 199,9 60 599,9 Рентабельность активов ROA 0,8% 11,0% 15,9% 21,5% 24,8% Реализация проекта ЕСТЬ: договора с магазинами-партнерами на 200000 карт, отработанная технология (контролирует возможность расчетов картами и сводит только к сети магазина-партнера), регистрация для ведения кредитной деятельности и юридическое лицо (финансовая компания), работающий бек-офис (колекшн и др.) В ПРОЦЕССЕ: запуск первых сделок с магазинами-партнерами и формирование первого портфеля Команда CardService Дмитрий Богодухов, 36 лет, директор - имеет успешный опыт 10летний опыт создания с нуля бизнеса в сфере лизинга и потребительского кредитования (LeaseIT) Елена Онищенко, 31 год, руководитель по развитию бизнеса работала в компаниях Havas и Баядера, осуществляла продвижение и PR-сопровождение ведущих в Украине брендов Предложение инвестору Инвестор получает фиксированную доходность на сумму инвестиции и долю в компании. Дивиденды в год Сумма Общая доходность Общая доходность Фиксированная Доля в капитале Фиксированный доход (прибыль 1 млн. дол. инвестиции, тыс. инвестиции в год, инвестиции в % % ставка компании в год, тыс. дол. при портфеле 100 млн. дол. тыс. дол. годовых* грн.), тыс. дол. 500,0 1 000,0 24% 2,5% 120,0 25,0 145,0 29,0% 12% 10,0% 60,0 100,0 160,0 32,0% 24% 7,5% 240,0 75,0 315,0 31,5% 12% 25,0% 120,0 250,0 370,0 37,0% * Общая доходность инвестиции указана без учета дохода от роста стоимости компании на момент выхода инвестора путем продажи доли в капитале компании Фиксированная доходность выплачивается ежемесячно, ежеквартально или раз в год. Дивиденды выплачиваются ежегодно.