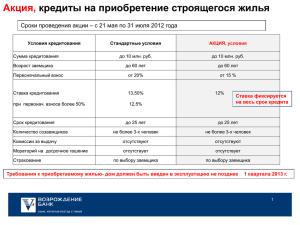

Модели оценки кредитоспособности заемщика

реклама