300 000 рублей

реклама

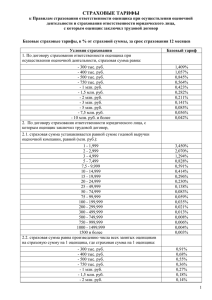

ПРОГРАММА СТРАХОВАНИЯ И ПОМОЩИ ДЛЯ ВЛАДЕЛЬЦЕВ КВАРТИР www.vsk.ru Статистика Существует около 5 ключевых факторов, способных нанести серьезный вред имуществу и, как следствие, поставить под угрозу благосостояние владельца недвижимости. Статистика ВСК за 2013 год: Произошедшие события Их количество Пожары 326 Аварии отопительных систем 249 Проникновение воды из соседних помещений 461 Противоправные действия третьих лиц 150 Стихийные бедствия 348 ВСК в 2013 году зафиксировано более 11 000 страховых случаев при страховании квартир. Урегулировано убытков на сумму более 147 млн. рублей. Справка: Стоимость среднего ремонта двухкомнатной квартиры после пожара – 300 тыс. рублей, не считая стоимости утраченной мебели и предметов обихода. 1 Преимущества продукта Выгоды продукта «Страхование имущества» : Достаточно оформить полис у сотрудника банка; Продукт имеет оптимальный набор рисков, связанных с квартирой и имуществом в ней; Опись имущества и предварительный осмотр не требуются; Полис действует 1 год, Любая квартира на территории РФ; (можно оформить в подарок родственникам) Финансовая выгода – возможность выбрать страховое покрытие от 300.000 до 1 800 000 рублей. Надежная страховая компания – рейтинг надежности А++, гарантия выплат от независимых экспертов 22 года успешной работы на рынке страхования УСЛОВИЯ ПРОГРАММЫ www.vsk.ru Объекты страхования Внутренняя отделка и инженерное оборудование: напольные покрытия, обои, внутренняя покраска, облицовка, лепнина, панно, мозаика, подвесные потолки, внутренние карнизы, подоконники, плинтусы, санитарно-техническое и отопительное оборудование (водонагреватели, душевые кабины, унитазы, радиаторы отопления, кондиционеры и т.д.), газовые и электрические плиты, электрические счетчики, электропроводка, телевизионный и телефонный кабель. Гражданская ответственность: Ответственность Страхователя за событие, произошедшее на территории страхования, в результате которого пострадало ИМУЩЕСТВО третьих лиц (соседей). * Не подлежат покрытию последствия событий, которые произошли из-за незаконной перепланировки квартиры, в результате чего пострадало имущество 3-х лиц. Домашнее имущество: Предметы домашнего обихода: Мебель; теле-, аудио- и видеоаппаратура, электробытовая техника, ковры, посуда. Иными словами, то, что наполняет наши квартиры/дома. 4 Стоимость и условия программы защиты 1 800 000 1 000 000 500 000 300 000 300 000 Отделка и оборудование 900 000 450 000 300 000 200 000 200 000 Домашнее имущество 500 000 250 000 100 000 100 000 - Гражданская ответственность 400 000 300 000 100 000 - 100 000 8 300 5 400 2 900 1 900 1 700 Страховая сумма, руб. Страховая премия, руб. Риски: Пожар, авария (систем водоснабжения, отопления и т.д.), падение летательных объектов, деревьев и других предметов, стихийные бедствия, взрыв, кража, грабёж, разбой, а также другие противоправные действия третьих лиц Срок страхования: 1 год. Полис вступает в силу через 5 дней после оплаты Выплата: производится СОБСТВЕННИКУ КВАРТИРЫ в размере фактического ущерба Оформление программы защиты производится : - БЕЗ ОСМОТРА; - без предварительной оценки квартиры (андеррайтинга); - без фото и описи имущества; - без предоставления дополнительных документов на квартиру. 5 Не принимаются на страхование На страхование не принимаются такие квартиры: Проводятся ремонтные работы Находящиеся в залоге Сданные в аренду В доме, который подлежит сносу или капитальному ремонту В деревянных многоквартирных домах В домах, которые имеют менее 3 этажей 6 Страховая сумма и страховая премия Страховая сумма Денежная сумма, в пределах которой Страховщик обязуется выплатить возмещение при наступлении страхового случая. Страховая сумма, руб. 1 800 000 1 000 000 500 000 300 000 300 000 Любое количество страховых случаев в рамках суммы в течение года; Страховая сумма – агрегатная. При наступлении страхового случая, она уменьшается на размер произведенной выплаты. Страховая премия Денежная сумма, которую должен подключения к программе страхования. Страховая премия, руб. Территория 8 300 5 400 внести 2 900 страхователь, 1 900 для 1 700 Любая квартира на территории РФ. Можно оформить договор на квартиру родственника, знакомого, любого лица. 7 Документы для клиента Полис страхования Правила страхования 8 10 рабочих дней на выплату Клиент банка (страхователь) сообщает в компанию о событии, предоставляет пакет документов. После получения полного пакета страховая компания: Расследует Событие 1 • Рассматривает 2 Принимает Решение 3 Производит Выплату документы; • Осматривает поврежденное имущество • Устанавливает причины; • Устанавливает иные обстоятельства • Определяет размер ущерба. • Событие является СС – составляет Страховой Акт (в течение 3 дней); • Событие НЕ является СС – составляется и направляется Страхователю письменный отказ с указанием причин. • В течение 7 рабочих дней со дня составления Акта о СС. Увеличение срока возможно по причинам: По факту страхового случая возбуждено уголовное дело; Проведение Независимой Экспертизы по инициативе Страхователя; Запрос дополнительных документов подтверждающих факт события. 9 ДОПОЛНИТЕЛЬНЫЕ МАТЕРИАЛЫ www.vsk.ru Традиционный метод преодоления последствий Кредит в банке 18 – 23% годовых 300 000 на 60 месяцев, под 18 % 7 618 рублей в месяц – платеж 4500 рублей в платеже – проценты Сумма переплаты 157 000 рублей (за весь срок) При уменьшении срока, увеличивается ежемесячный платеж, но уменьшается сумма переплаты 11 Выгоды использования программы страхования Единовременный платеж – 1 700 рублей 141 рубля 70 копеек в месяц Страховая премия Сумма покрытия - 300 000 рублей На один год Отделка и оборудование Гражданская ответственность Домашнее имущество Простое оформление Без осмотра Может быть любое количество случаев в год ! «Полная» финансовая защита клиента Достаточно указать в полисе адрес объекта и выбрать сумму защиты 12 Выгоды использования программы страхования по сравнению с кредитом ВЫГОДНО 13 Описание продукта Причины отказов , что может увеличить срок выплаты. Основные причины отказов Событие не подпадает под описание Рисков прописанных в договоре Страхования; Например: Кошка расцарапала кожаную обшивку дивана – порча «Домашнего имущества» , но, это событие не подпадает под описание ни одного из Рисков); Предоставление заведомо ложной информации на этапе страхования; Например: Страхователь заявляет убыток по событию, которое наступило ещё до заключения Договора Страхования; Не предоставление информации Страховщику об изменении степени риска; Например: Страхователь, в период действия договора страхования, затеял ремонт и не известил об этом страховщика. Вследствие этого ремонта произошёл залив соседей. Невыполнение иных требований возложенных на Страхователя (согласно Правил №170 и №51) Например: Страхователь не предоставляет запрошенный Страховщиком документ, необходимый для расследования произошедшего события); Случаи, когда сроки выплат могут быть увеличены По факту страхового случая возбуждено уголовное дело; Проведение Независимой Экспертизы по инициативе Страхователя; Запрос дополнительных документов подтверждающих факт события. 14