Методика расчета индекса промышленного производства

реклама

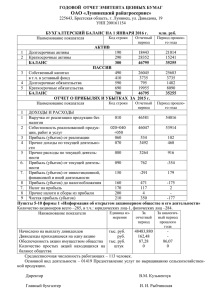

Индекс промышленного производства - агрегированный индекс производства по видам экономической деятельности «Добыча полезных ископаемых», «Обрабатывающие производства», «Производство и распределение электроэнергии, газа и воды» характеризует изменение масштабов производства в сравниваемых периодах. Индекс промышленного производства - краткосрочный индикатор экономического цикла и отвечает на вопросы: В какой фазе цикла находится экономика в настоящий момент? Происходит ли в экономике спад или рост, или она находится в точке перегиба? • Методика расчета индекса физического объема промышленной продукции, утвержденная Госкомстатом России по согласованию с Минэкономики России 21 ноября 1996 года. • Регламент разработки и публикации данных по продукции добывающих, обрабатывающих производств, производству и распределению электроэнергии, газа и воды, утвержденный Минэкономразвития и Росстатом 25 июня 2009 года. Индексные расчеты по методологии, адаптированной к требованиям международных стандартов, осуществляются по России в целом с 1990 года, по субъектам Российской Федерации – с 1993 года. характеризует и отражает создаваемой в процессе производства стоимости в результате реального (физического) роста (снижения) выпуска товаров, выполнения работ и оказания услуг. индивидуальные индексы сводные индексы Применительно к расчету индекса производства, отражают изменение выпуска конкретного товара (определенного типа услуги или работы) и рассчитываются как отношение непосредственно объемов их производства в натуральном или стоимостном выражении (с исключением влияния фактора инфляции) в сравниваемых периодах; характеризуют совокупные изменения массы материальных благ, включающих в себя несколько видов товаров (услуг, работ). . n I l q j n 1 q j j j 0 * * p p n j 0 j 0 I p q j n 1 q j j j 0 * * p j p j 1 1 n N q * t j 1 n 1 m I vd t /b n N pb / qb * n 1 n D j 1 где: I vd - добавленная стоимость за базисный год по видам деятельности, входящим в b соответствующую группировку ОКВЭД - количество видов деятельности, входящих в соответствующую группировку mn p N ОКВЭД n n t b n b период по сравнению со среднемесячным производством базисного года j q q j - индекс производства по m-му виду деятельности (подгруппе, группе и т.д.) за t- t /b D m j pb * Db n - производство по n-му товару в натуральном (или дефлятированном стоимостном) выражении соответственно за t-период и в среднем за месяц базисного года - среднегодовая цена единицы n-го товара в базисном году b - количество товаров, входящих в корзину по виду деятельности В российской статистической практике предпочтение отдано индексу Ласпейреса. Это решение продиктовано: необходимостью проведения расчетов в сжатые сроки (не требуется проводить оперативно смену весов при обработке данных нового периода) также простотой интерпретации результата (значение индекса равно отношению стоимостей в постоянных ценах базисного периода «корзины» товаров фиксированного состава в сопоставляемые периоды времени). При определении динамики производства российская статистика руководствуется рекомендациями международных статистических организаций в области индексных расчетов, а также использует опыт в области индексных расчетов Европейской экономической комиссии «Index numbers of industrial production» Studies in methods (Statistical office of United Nations, Department of economic and social affairs United Nations, New York, 1950, Series F No.1) «Methodology of short-term business statistics» interpretation and guidelines (European Communities, 2002, Cat. № KS-BG-02-002EN-N) «International recommendations for the index of industrial production» 2009 (Draft – For global country consultation January 2009) United Nations Statistics Division, Department of Economic and Social Affairs, United Nations, New York, 2009 Основные принципы формирования индекса производства заключаются в следующем индекс производства формируется преимущественно на основании данных о динамике выпуска по установленному набору («корзине») профильных товаров в рамках индексного расчета осуществляется поэтапная агрегация индивидуальных (товарных) индексов в индексы по видам экономической деятельности сопоставление объемов производства продукции сравниваемых периодов через базисный год Формирование (агрегации) индекса производства на первом этапе – на основании динамики по товарам осуществляется формирование индекса по элементарным видам деятельности I этап Вид деятельности (xx.xx.xx) II этап Подгруппа (xx.xx.x) Группа (xx.xx) Подкласс (xx.x) на последующих этапах – осуществляется агрегация индексов по структуре ОКВЭД : Класс (xx) III этап Подраздел (две буквы) IV этап Раздел (одна буква) промышленное производство (разделы C, D, E ОКВЭД) Как формируется индекс промышленного производства … … … … … … Мясо крупного рогатого скота… … … … … … Производство мяса и пищевых субпродуктов… Производство мяса … … … … … … … … … … … … … … … … … … … Производство электроэнергии ТЭС Производство электроэнергии АЭС … … … … … … Производство электроэнергии Производство, передача и распределение электроэнергии … … … Нефть добытая Свинина… … … … … … … … Атомобили легковые … Электроэнергия ТЭС Электроэнергия АЭС … … … Тепловая энергия ТЭС Тепловая энергия АЭС … … … Производство пара и горячей воды (тепловой энергии)… … … … … Производство, передача и распределение пара и горячей воды… … Добыча сырой нефти и природного газа … … … Производство мяса и мясопродуктов … Производство, передача и распределение пара и горячей воды… … Добыча каменного угля, бурого угля и торфа … Добыча сырой нефти и природного газа; предоставление услуг … … … Производство пищевых продуктов, включая напитки Производство, передача и распределение электроэнергии, газа, пара и горячей воды … Добыча топливноэнергетических полезных ископаемых Раздел ОКВЭД … Производство пищевых продуктов, включая напитки, и табака … Производство транспортных средств и оборудования … Производство и распределение электроэнергии, газа и воды производства … Добыча, обогащение и агломерация каменного угля … … Добыча сырой нефти и нефтяного (попутного) газа;… … … … … Подраздел ОКВЭД промышленного Класс ОКВЭД Индекс Подкласс ОКВЭД Добыча, обогащение и агломерация каменного угля … … Добыча полезных ископаемых группа ОКВЭД Обрабатываюшие производства Вид (подгруппа) ОКВЭД Добыча каменного угля… … … … Добыча сырой нефти Производство и распределение электроэнергии, газа и Товарпредставитель Каменный уголь Применение метода сопоставления посредством базисного года позволяет: обеспечить включение товара в индекс по элементарному виду деятельности и далее вида деятельности в расчет индексов по более высоким группировкам ОКВЭД с учетом их реального веса в конкретный период года избежать возникновения математической неопределенности (деления на ноль) в индексных расчетах, что особенно важно для периода неустойчивого развития экономики, характеризующегося высокой неритмичностью производства и длительными простоями обеспечить непротиворечивость различных типов индексов при условии неизменности базисного года; например, индекс к соответствующему месяцу прошлого года равен произведению последовательности двенадцати индексов, исчисленных к предыдущему месяцу Немного математики и внимания Наименование вида деятельности, товара A Среднегод Произведено в базисном году Произведено в овая цена натуральном выражении единицы продукции в в среднего за за за отчет в натураль стоимост довое соответст преды ный базисном ном ном производ вующий дущий месяц году, выраже выраже ство месяц месяц тыс.руб. нии нии, базисного прошлого тыс.руб. года года 1 2 3=гр.1*гр.2 4=гр.3 / 12 5 6 7 Переработка и консервиро вание овощей (пример условный) Произведено в стоимостном Индекс производства в % к Индекс выражении (в среднегодовых ценах среднемесячному уровню производства за базисного года), тыс.руб. базисного года отчетный месяц в %соответст к за за преды за отчет за за преды за отчет предыду соответств дущий ный соответст дущий ный щему вующему ующий месяц месяц вующий месяц месяц месяцу месяцу месяц месяц прошлого прошлого прошлого года года года 8=гр.1*гр.5 9=гр.1*гр.6 10=гр.1*гр.7 11=гр.8 / 12=гр.9 / 13=гр.10/ 14=гр.13 / 15=гр.13 / гр.4* 100 гр.4* 100 гр.4* 100 гр.12*100 гр.11*100 х х 739718 61643 х х х 584931 402118 431299 232,7 160,0 171,6 107,3 73,7 Овощи и грибы замороженные 7,8 64779 503333 41944 10016 8828 8923 77824 68594 69332 185,5 163,5 165,3 101,1 89,1 Овощи и грибы, консервиро ванные для кратковремен ного хранения 3,4 57003 193810 16151 7420 5585 9668 25228 18989 32871 156,2 117,6 203,5 173,0 130,3 Овощи и грибы консервиро ванные 42,7 626 26718 2227 14 8 7 598 341 299 26,8 15,3 13,4 87,6 50,0 Овощи и грибы сушеные 12,2 1304 15857 1321 700 1633 1482 8512 19857 18021 644,2 1502,8 1363,8 90,8 211,7 Наименование вида деятельности А Переработка и консервирование фруктов и овощей, не включенных в другие группировки Переработка и консервирование овощей Переработка и консервирование фруктов и орехов Добавлен Иррациональная величина (исходя Индекс производства в % к Индекс производства ная из добавленной стоимости среднемесячному уровню в%к стоимость базисного года), млн.руб. базисного года за базисный за за за за за за предыдущ соответству год, соответств предыдущ отчетный соответств предыдущ отчетный ему ющему млн.руб. ующий ий месяц месяц ующий ий месяц месяц месяцу месяцу месяц месяц прошлого прошлого прошлого года года года Наименование вида деятельности А 1 5=гр.2: гр.1 Переработка и консервирование картофеля, фруктов и овощей 5794,2 1 2 3 4 6=гр.3: гр.1 7=гр.4: гр.1 8=гр.4 гр.:3 9=гр.4 : гр.2 2245,6 460974,5 343623,4 362233,8 205,3 153,0 161,3 105,4 78,6 1670,3 388728,8 267236,5 286629,3 232,7 160,0 171,6 107,3 73,7 575,3 72245,7 76386,9 75604,5 125,6 132,8 131,4 99,0 104,6 Переработка и консервирование картофеля … Переработка и консервирование фруктов и овощей, не включенных в другие группировки Добавленная стоимость за базовый год, млн. Иррациональная величина (исходя из добавленной стоимости базисного года), млн.руб. Индекс производства в % к среднемесячному уровню базисного года Индекс производства в%к за за за за за за предыдущ соответст соответст предыдущ отчетный соответст предыдущ отчетный ему вующему вующий ий месяц месяц вующий ий месяц месяц месяцу месяцу месяц месяц прошлого прошлого прошлого года года года 2 3 4 5=гр.2: 6=гр.3: 7=гр.4: 8=гр.4: 9=гр.4: гр.1 гр.1 гр.1 гр.3 гр.2 979415,8 1029107,7 978251,7 169,0 177,6 168,8 95,1 99,9 77,2 … 19810,7 … 14322,6 … 17526,8 … 256,6 … 185,5 … 227,0 … 122,4 … 88,5 … 2245,6 460974,5 343623,4 362233,8 205,3 153,0 161,3 105,4 78,6 Формируем подраздел ОКВЭД «Производство пищевых продуктов, включая напитки, и табака» Наименование вида деятельности Добавленная стоимость за базовый год, млн. Иррациональная величина (исходя из добавленной стоимости базисного года), млн.руб. А 1 за за за соответст предыдущ отчетный вующий ий месяц месяц месяц прошлого года 2 3 4 Переработка и консервирование картофеля, фруктов и овощей 5794,2 979415,8 1029107,7 978251,7 169,0 177,6 168,8 95,1 99,9 77,2 … 19810,7 … 14322,6 … 17526,8 … 256,6 … 185,5 … 227,0 … 122,4 … 88,5 … 2245,6 460974,5 343623,4 362233,8 205,3 153,0 161,3 105,4 78,6 Переработка и консервирование картофеля … Переработка и консервирование фруктов и овощей, не включенных в другие группировки Наименование вида Добавленн Иррациональная величина (исходя из Индекс производства в % к Индекс производства деятельности ая добавленной стоимости базисного среднемесячному уровню в%к стоимость года), млн.руб базисного года за базовый за за за отчетный за за за предыдущ соответст год, млн. соответству предыдущий месяц соответст предыдущ отчетный ему вующему ющий месяц вующий ий месяц месяц месяцу месяцу месяц месяц прошлого прошлого прошлого года года года А 1 2 3 4 5=гр.2: 6=гр.3: 7=гр.4: 8=гр.4: 9= гр.4: гр.1 гр.1 гр.1 гр.3 гр.2 15 ПРОИЗВОДСТВО ПИЩЕВЫХ ПРОДУКТОВ, ВКЛЮЧАЯ НАПИТКИ 227733,5 26092596,7 27080315,1 26857628,5 114,6 118,9 117,9 99,2 102,9 15.1 Производство мяса и мясопродуктов 32216,1 3964204,9 3981414,4 4102399,1 123,1 123,6 127,3 103,0 103,5 … … 15.3 Переработка и консервирование картофеля, фруктов и овощей 5794,2 … … … … … 979415,8 … 1029107,7 … … 978251,7 … … 169,0 … … 177,6 … … 168,8 … … 95,1 … 99,9 … Индекс производства в % к среднемесячному уровню базисного года Индекс производства в %к за за за предыдущ соответст соответст предыдущ отчетный ему вующему вующий ий месяц месяц месяцу месяцу месяц прошлого прошлого года года 5=гр.2: 6=гр.3: 7=гр.4: 8=гр.4: 9=гр.4: гр.1 гр.1 гр.1 гр.3 гр.2 Наименование вида Добавленна Иррациональная величина (исходя из деятельности я стоимость добавленной стоимости базисного за базовый года), тыс.руб. год, тыс. за за за отчетный соответству предыдущий месяц ющий месяц месяц прошлого года А 1 2 3 4 Индекс производства в % к среднемесячному уровню базисного года Индекс производства в%к за за за предыдущ соответст соответст предыдущ отчетный ему вующему вующий ий месяц месяц месяцу месяцу месяц прошлого прошлого 5= гр.2: 6= гр.3: 7= гр.4: 8= гр.4: 9=года гр.4: гр.1 гр.1 гр.1 гр.3 гр.2 Подраздел DA ПРОИЗВОДСТВО ПИЩЕВЫХ ПРОДУКТОВ, ВКЛЮЧАЯ НАПИТКИ, И ТАБАКА 258343,1 29176281,2 30406819,1 29958543,1 112,9 117,7 116,0 98,5 102,7 15 ПРОИЗВОДСТВО ПИЩЕВЫХ ПРОДУКТОВ, ВКЛЮЧАЯ НАПИТКИ 227733,6 26092596,6 27080315,1 26857628,6 114,6 118,9 117,9 99,2 102,9 16 ПРОИЗВОДСТВО ТАБАЧНЫХ ИЗДЕЛИЙ 30609,5 3083684,6 3326504,0 3100914,5 100,7 108,7 101,3 93,2 100,6 Формируем раздел ОКВЭД «Обрабатывающие производства» Наименование вида деятельности Добавленна я стоимость за базовый год, тыс. Иррациональная величина (исходя из добавленной стоимости базисного года), тыс.руб. Индекс производства в % к среднемесячному уровню базисного года Индекс производства в%к 1 за соответству ющий месяц прошлого года 2 Подраздел DA ПРОИЗВОДСТВО ПИЩЕВЫХ ПРОДУКТОВ, ВКЛЮЧАЯ НАПИТКИ, И ТАБАКА 258343,1 29176281,2 30406819,1 29958543,1 112,9 117,7 116,0 98,5 102,7 15 ПРОИЗВОДСТВО ПИЩЕВЫХ ПРОДУКТОВ, ВКЛЮЧАЯ НАПИТКИ 227733,6 26092596,6 27080315,1 26857628,6 114,6 118,9 117,9 99,2 102,9 30609,5 3083684,6 3326504,0 3100914,5 100,7 108,7 101,3 93,2 100,6 А 16 ПРОИЗВОДСТВО ТАБАЧНЫХ ИЗДЕЛИЙ Наименование вида деятельности Добавленная стоимость за базисный год, тыс.руб. А РАЗДЕЛ D ОБРАБАТЫВАЮЩИЕ ПРОИЗВОДСТВА Подраздел DA ПРОИЗВОДСТВО ПИЩЕВЫХ ПРОДУКТОВ, ВКЛЮЧАЯ НАПИТКИ, И ТАБАКА за за отчетный за за за предыдущ соответст предыдущий месяц соответст предыдущ отчетный ему вующему месяц вующий ий месяц месяц месяцу месяцу месяц прошлого прошлого года 3 4 5= гр.2: 6= гр.3: 7= гр.4: 8= гр.4: 9= гр.4: гр.1 гр.1 гр.1 гр.3 гр.2 1 Иррациональная величина (исходя из добавленной стоимости базисного года), тыс.руб. за за за соответст предыдущ отчетный вующий ий месяц месяц месяц прошлого года 2 3 4 1470268 165438216 181561942 187031384 Индекс производства в % к среднемесячному уровню базисного года Индекс производства в%к за за за предыдущ соответст соответст предыдущ отчетный ему вующему вующий ий месяц месяц месяцу месяцу месяц прошлого прошлого года года 5= гр.2: 6= гр.3: 7= гр.4: 8= гр.4: 9= гр.4: гр.1 гр.1 гр.1 гр.3 гр.2 112,5 123,5 127,2 103,0 113,1 258343 29176281 30406819 29958543 112,9 117,7 116,0 98,5 102,7 30826 3081605 2681292 2881835 100,0 87,0 93,5 107,5 93,5 Подраздел DB ТЕКСТИЛЬНОЕ И ШВЕЙНОЕ ПРОИЗВОДСТВО … … … … … … … … … … Определение «корзины» товаров-представителей При формировании «корзины» исходили из необходимости обеспечения представительности индекса и возможностей оперативного формирования информационного массива данных по выпуску товаров. «Корзина» товаров сформирована из профильных для элементарных видов деятельности видов продукции, по возможности из изделий, дифференцированных по качественным характеристикам и направлениям использования. В «корзину» преимущественно включаются товары, конечный продукт конкретного вида деятельности. Отбираются не только товары, в отношении которых легко оценить физический рост производства (например, нефть, газ, уголь, цемент), но и товары, динамику выпуска по которым трудно оценить из-за их широкого ассортимента (например, измерительные приборы). Для обеспечения репрезентативности индексов производства совокупная стоимость товаров, включенных в «корзину» по какому-либо виду деятельности должна составлять не менее 70% от объема производства в стоимостном выражении по этому виду экономической деятельности. Отбор товаров осуществляется согласно Общероссийскому классификатору продукции по видам экономической деятельности (ОК 034-2007 (КПЕС 2002) ). представляющие собой Каждый товар «привязан» к определенному виду экономической деятельности. Производство по включенным в «корзину» товарам, может быть измерено в натуральных (физических) единицах в стоимостном выражении Когда сформировать «корзин»у товаров в натуральном выражении сложно, применяется метод дефлятирования. Для видов деятельности, производящих широкий диапазон разнообразных (многономенклатурных) товаров, для расчета можно использовать соответствующим образом дефлятированные показатели отгруженной продукции. Метод дефлятирования предпочтителен в случаях, когда: • товар занимает значительную долю в производстве по виду деятельности, но о нем трудно в оперативном порядке получать информацию в натуральном выражении; • совокупная стоимость «корзины» товаров (в среднегодовых ценах базисного года) в объеме производства по соответствующему виду деятельности меньше 30%; • элементарный вид деятельности занимает существенную долю в производстве по подгруппе видов деятельности (т.е. по более высокой группировке ОКВЭД), но в силу специфики деятельности результат не может быть представлен в натуральном выражении; • существенны различия между индексами производства, полученными путем усреднения динамики по товаром в натуральном выражении и дефлятированием производства в действующих ценах. Количество товаров представителей, включенных в «корзину» для расчета индексов производства Дата публикации Россия 896 на 10 рабочий день США 276 на 14-17 день Япония 496 через 1 месяц Германия 5200 на 39 день Франция 620 на 40 день Италия 541 через 40 дней Канада 240 на 60 день Испания 1100 через 6 недель Централизованно сформированный Росстатом перечень товаровпредставителей обязателен к использованию при расчетах на региональном уровне. Право регионов дополнять унифицированную «корзину» с учетом местной специфики отменено. Технологически отбор товаров осуществляется в несколько этапов. В основу формирования перечня товаровпредставителей положен принцип максимально возможного сохранения на длительный период постоянной (обязательной) «корзины» товаровпредставителей. При переходе на более актуальный базисный год, в старую «корзину» включаются дополнительные товары. При формировании индекса по элементарному виду деятельности на основании товаров, по преимуществу в качестве весов выступают сложившиеся в базисном году средние цены на товары, включенные в «корзину». На всех последующих этапах в качестве весов используется структура добавленной стоимости по видам деятельности ОКВЭД. При определении цены используются данные по конкретному товару об объемах отгрузки в натуральном и стоимостном выражении. Для расчета динамики производства в единых ценах с использованием метода дефлятирования выполняются следующие операции. По каждому товару (учет за производством которого осуществляется в стоимостном выражении), включенному в «корзину» по виду деятельности, рассчитывается индекс-дефлятор отчетного месяца по сравнению с уровнем средних цен года, принятого в качестве базисного. • По каждому виду деятельности определить темп роста в действующих ценах за сопоставляемые периоды по сравнению со среднемесячным объемом базисного года • Рассчитать, индексы-дефляторы (по соответствующим видам деятельности) по отношению к среднему уровню цен базисного года, используя индексы цен производителей • Рассчитать индекс производства по виду деятельности в средних ценах базисного года путем деления темпа роста в действующих ценах на соответствующий индекс-дефлятор КРИТЕРИИ ВЫБОРА ПОКАЗАТЕЛЯ ДЛЯ СИСТЕМЫ ВЕСОВ Для расчета весов используется показатель добавленной стоимости. Преимущество : не содержит повторного счета, не зависит от организационной структуры предприятий отражает реальный вклад вида деятельности (отрасли). Формирование данных по добавленной стоимости по видам экономической деятельности осуществляется на основании данных годового структурного обследования. Тип организаций Крупные и средние организации, отчитывающиеся по форме 1предприятие ("чистые" виды деятельности) Малые организации Крупные, средние, малые организации ("чистые" виды деятельности) Показатель выпуск товаров и услуг, предназначенных для реализации на сторону № строки 1 Источник информации ФОРМА № 1-ПРЕДПРИЯТИЕ Расчет 1215743 млн.руб. добавленная стоимость 2 ФОРМА № 1-ПРЕДПРИЯТИЕ доля добавленной стоимости в выпуске объем отгруженной продукции (работ, услуг) 3=2:1 расчет 538931 млн.руб. 0,443 4 Данные выборочного обсле-дования с ЭКСТРАПОЛЯЦИЕЙ 121574 млн.руб. выпуск товаров и услуг 5=1+4 расчет 1337317 млн.руб. Качество или скорость? Причины уточнения данных по индексам производства. Ассортиментная часть номенклатуры промышленной продукции составляет порядка 25 миллионов позиций. Из-за временных ограничений в оперативном режиме в индексных расчетах участвует около 900 укрупненных товарных групп. Например, только 1 укрупненная товарная группа «Трубы и профили пустотелые и стальные» (код ОКПД 27.22.10) включает в себя ассортиментный состав в количестве 53 позиций номенклатуры. Увеличение количества товаров-представителей неизбежно повлечет за собой увеличение нагрузки на респондентов и удлинение сроков выполнения индексных расчетов. Респонденты предоставляют оперативные данные о производстве товаров и услуг в органы статистики на 4 рабочий день. Росстат предоставляет оперативные пользователям на 10 рабочий день. В результате ограничений во времени оперативные данные в дальнейшем респондентами уточняются. Органы статистики вынуждены делать уточненные оценки индексов производства с использованием новых данных, представленных респондентами. данные об индексах производства Точность расчета снижается по мере удаления от базисного года из-за изменения во времени: качественных характеристик товаров представительности «корзины» товаров для конкретного вида деятельности например, в сфере добычи природных ресурсов, можно ожидать незначительного изменения товарного охвата, в то время как в обрабатывающих производствах (в производстве химических продуктов, машин, оборудования) эти изменения могут быть существенны в течение периода, для которого при расчетах используется постоянная группа выбранных товаров «паритета» цен на товары, включенные в «корзину» доли промежуточного потребления (затрат труда предшествующих периодов и потребления материальных ресурсов, созданных в рамках других видов деятельности) в связи с изменением технологической и организационной структуры производства: переход от импорта к отечественному производству товаров и наоборот новые технологии объединяют последовательные этапы производства в единое целое, исключая таким образом товары, производимые ранее на этих этапах переход от выпуска товаров с высоким содержанием к товарам с низкой долей промежуточного потребления в стоимости, или наоборот БЛАГОДАРЮ ЗА ВНИМАНИЕ!