Национальный доход и другие показатели доходов в СНС

реклама

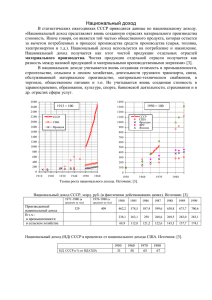

Национальный доход и другие показатели доходов в СНС Задачи статистики доходов Анализ общего состояния экономики и уровня жизни Разработка социальной и налоговой политики Оценка возможности расширения инвестиционного процесса за счет мобилизации внутренних резервов СНС Система национальных счетов- система взаимосвязанных показателей и классификаций, используемая для описания и анализа рыночной экономики на макроуровне. В основе СНС лежит концепция политэкономического характера, разработанные Д. Кейнсом и Дж. Хиксом и другими видными экономистами. Новая СНС была создана в 1993 году. Доход — это сумма денежных доходов, регулярно поступающих хозяйствующим субъектам, которая влияет на денежный спрос. Сбережение — это часть располагаемого дохода, не израсходованная на цели конечного потребления (прирост финансовых активов -денежных наличных средств, депозитов, ценных бумаг, займов и кредитов и т. д. и прироста материальных активов). Концепция Дж. Хикса Доход следует определять как максимальную сумму, которую можно израсходовать на потребление в течение некоторого периода и в то же время сохранить в конце этого периода капитал, который был вначале. Дж. Хикс вводит две категории доходов 1 Охватывает регулярный, предвидимый поток поступлений (ex-ante),для проведения анализа . 2 Охватывает поток фактических поступлений (ex-post). Из общей концепции дохода вытекает несколько конкретных выводов: 1) не всякая сумма поступивших денег является доходом 2) сбережение нельзя приравнивать к сумме прироста денежной наличности, депозитов в банке и других финансовых активов (акций, облигаций и т. д.), так как финансовые активы могут увеличиваться в результате смены формы активов или принятия финансовых обязательств, а не в результате сбережения. 3) прирост капитала, обусловленный случайными причинами, например, инфляцией или повышением стоимости активов в результате каких-либо внешних обстоятельств (повышение стоимости земли вследствие проведения в ближайшей местности железной дороги), не должен рассматриваться как доход. Национальный доход - равен сумме добавленной стоимости, созданной во всех секторах экономики. Холдинговая прибыль- прирост стоимости активов в результате инфляции за время нахождения товаров на складе В новой СНС охватывает следующие показатели: первичные доходы; текущие трансферты в денежной форме; располагаемые доходы; социальные трансферты в натуральной форме; скорректированный располагаемый доход; национальный доход; национальный располагаемый доход. Сбережение представляет собой ту часть располагаемого дохода, которая остается после расходов на конечное потребление. Показатель, характеризующий отношение сбережения к располагаемому доходу, называется нормой сбережения. от 5 до 20%. Сумма располагаемого дохода и полученных (переданных) социальных трансфертов в натуральной форме образует показатель скорректированного располагаемого дохода сектора фактическое конечное потребление сбережение. Реальными располагаемыми доходамистоимость материальных благ, используемых населением для конечного потребления и непроизводственного накопления. В него включалась также стоимость материальных благ, использованных в учреждениях непроизводственной сферы в процессе оказания социальнокультурных услуг населению. Показатель национального дохода может исчисляться на валовой основе чистой основе после до вычета основного капитала. Национальный доход представляет собой сумму первичных доходов, полученных резидентами данной страны за тот или иной период, в рыночных ценах. Показатель национального дохода в балансе народного хозяйства (БНХ) называется чистым материальным продуктом. Если к национальному доходу добавить сальдо текущих трансфертов, полученных из-за границы- это располагаемый национальный доход, распадается на национальное конечное потребление и национальное сбережение. Концепция первичных доходов - налоги на производство и импорт рассматриваются как первичные доходы сектора органов государственного управления. СНС рекомендует производить расчет доходов для следующих типов домашних хозяйств: домашние хозяйства лиц, работающих по найму, домашние хозяйства предпринимателей домашние хозяйства самозанятых лиц (лица свободных профессий, мелкие фермеры и т. д.); домашние хозяйства лиц, живущих на трансферты (пенсионеры, студенты и т. д.); домашние хозяйства лиц, живущих на доходы от собственности (проценты, дивиденды). Индекс Ласпейреса Представляет отношение стоимости набора товаров, произведенных в базисном году, в рыночных ценах данного года к стоимости того же набора товаров в ценах базисного года Если расходы в базисном году составляли для n товаров Sum P1,i Q1,i, где i = 1, 2,..., n; P и Q - цены и количество соответственно, то рост цен в текущем году может быть рассчитан путем использования цен текущего года и взвешивания их по количествам базисного года. То есть будут определены расходы в текущем году по ценам текущего года, но по количествам базисного года. Эти расходы составят Sum P2,i Q1,i. Отношение второй и первой суммы и является индексом цен Ласпейреса: p = Sum P2,i Q1,i/Sum P1,i Q1,i. Индекс физического объема может быть определен по той же самой формуле (заменив Q на P, а P на Q). Применение базисной структуры весов, неизменной в течение ряда лет, позволяет существенно сокращать объем постоянно запрашиваемой информации и сроки расчетов индексов цен.Но по мере удаления от базисного периода изменяется структура производимой продукции из-за неравномерности развития отдельных видов производства. Поэтому необходим периодический пересмотр товарного набора для измерения индекса цен и изменения структуры весов в наборе. Индекс Пааше Представляет отношение стоимости набора товаров, произведенных в данном году и проданных по рыночным ценам данного года, к стоимости того же набора товаров в ценах базисного года. Такой индекс используется в качестве дефлятора валового национального продукта. Расходы в текущем году (2) выражаются следующим образом: Sum P2,iQ2,i, где i = 1, 2,..., n; P и Q - цены и количество соответственно. Для предыдущего года (1) берутся его цены, но взвешиваются по объемам производства текущего года: Sum P1,i Q2,i. Отношение двух величин расходов дает индекс цен следующего вида: Sum P2,i Q2,i/SumP1,i Q2,i. Индекс Фишера Исчисляемых для характеристики размеров изменения цен товаров, как средняя геометрическая индексов Ласпейреса и Пааше Основная цель применения И. Ф.- в уменьшении ошибок и искажений в индексах цен, которые возрастают по мере увеличения длины динамического ряда. Особенно важен индекс для оценки реального ВВП и национального дохода, проводимой поквартально. Искажения индексов цен оказывают большее, чем другие индексы, влияние на возможность ошибок при выработке экономической политики.