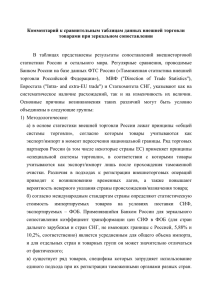

3789424_Statistika_VYES_tema_3

реклама

Тема № 3 Статистический учет количества и стоимости товаров во внешней торговле Статистика внешней торговли любой страны учитывает импортные и экспортные товары по количеству и стоимости. Количественный учет большинства товаров, обращающихся в мировой торговле, ведется в весовых единицах: тоннах, центнерах, килограммах, английских фунтах и т.д. В международной торговой и статистической практике различают: вес брутто, вес нетто и вес нетто-легальный. Вес брутто – это общий вес товара вместе с тарой (внутренней и внешней). Вес нетто – чистый вес товара без внутренней и внешней тары. Однако ближайшая внутренняя упаковка, в которой непосредственно находится товар, переходящая с товаром к потребителю, входит в вес нетто. Вес нетто-легальный – это расчетная величина веса нетто, которую получают вычитанием из веса брутто установленных в тарифе норм скидок на тару. Помимо весовых показателей в статистике используются и специфические единицы измерения, свойственные лишь определенным товарам. Например, статистический учет экспорта и импорта пиломатериалов ведётся в кубометрах, тканей – в погонных метрах, спиртных напитков – в литрах, автомобилей, станков – в штуках, обуви – в парах, живых животных – по количеству голов. Основным измерителем товаров в количественном учете России и большинства стран мира является вес нетто (реальный или расчетный), которых применяется в сочетании со специфическими единицами измерения. Стандартные единицы количественного учета для каждого товара утверждены Всемирной Таможенной Организацией. Эти единицы вошли во все международные и национальные товарные классификаторы. С начала 90-х годов прошлого века основным международным классификатором товаров во внешней торговле стала Гармонизированная система описания и кодирования товаров (ГС). Под классификацией понимают группировку товаров (экспортных и импортных) по определенным признакам (по степени их обработки, по назначению в народном хозяйстве, по материалам, из которых изготовлены товары и т.п.) В соответствии с принятой схемой классификации всем товарам, а также товарным группам и разделам присваиваются определенные цифровые товарные шифры. Перечень товарных наименований, распределенных по соответствующей классификационной системе, принято называть номенклатурой товаров. В номенклатуре каждый товар получает определенное, закрепленное за ним место в соответствии с принятой классификационной системой. По каждому товару предусмотрены одна или две единицы измерения, используемые в количественном учете. Для классификации и кодирования товаров в таможенной статистике внешней торговли РФ применяется классификатор, построенный на основе ГС – «Товарная номенклатура внешнеэкономической деятельности Российской Федерации» (ТН ВЭД России.) В ТН ВЭД используется десятизначный цифровой код товаров, который формируется следующим образом: первые шесть цифр полностью соответствуют описанию и кодированию товаров по ГС; те же шесть цифр плюс седьмой и восьмой знаки соответствуют описанию и кодированию товаров по Комбинированной (таможенностатистической) номенклатуре Евросоюза; девятый знак предназначен для детализации товаров в интересах СНГ (ТН ВЭД СНГ); десятый знак используется для детализации товарооборота в интересах России. Классификационная структура ТН ВЭД России Уровень классификации Код Количество Раздел Римские цифры (в формировании кода не используются) 21 Группы два знака 99 Товарные позиции четыре знака более 1200 Субпозиции шесть знаков более 5000 семь, восемь, девять, десять знаков более 9000 Подсубпозиции ТН ВЭД имеет ту же основную структуру, что и ГС, т.е. те же разделы, группы, позиции. В общую структуру ТН ВЭД России включены: кодовое обозначение товара, его полное наименование и сокращенное (общепринятое) обозначение двух единиц измерения: первая – это единица, традиционно используемая в России и СНГ; вторая – это единица измерения, принятая в странах ЕС. Все наименования товаров даны в ТН ВЭД в соответствии с общепринятой международной практикой и полностью соответствуют ГС и КН ЕС. Подробная детализация внешнеторгового оборота в ТН ВЭД позволяет представить в ней товары не только по конкретным наименованиям, но и с учетом состава продуктов, технологии их изготовления, основных технических характеристик товаров. Базисы стоимостной оценки экспортных и импортных товаров В статистике внешней торговли едиными базисными ценами для пересчета всех контрактных цен по внешнеторговым операциям служат цены ФОБ и СИФ. Поставка товаров на условиях ФОБ (FOB – free on board – свободно на борту) означает, что продавец обязан за свой счет доставить товар до борта судна, погрузить на борт и положить свободно, т.е. без укладки в трюмы (ее осуществляет покупатель за свой счет). Исходя из этого, статистическая оценка товаров на условиях ФОБ основывается на цене товара, включающей в себя все расходы, связанные с его доставкой до борта корабля и погрузкой на борт судна. При сухопутных перевозках (железнодорожный, автомобильный, трубопроводный транспорт) цене ФОБ соответствует цена товара на условии «поставка на границе» или «доставлено на границу» страны-экспортера – ДАФ (DAF), которая также отражает общую сумму расходов на товар непосредственно до границы экспортирующей страны. При отправках грузов самолетом действует условие «франко-перевозчик» и цена ФСА, по сумме включаемых расходов аналогичная цене ФОБ в порту вывоза товаров. В цены ФОБ, ДАФ и ФСА включаются также экспортные пошлины, внутренние налоги и другие сборы, взимаемые в стране-экспортёре. Цена СИФ (CIF – cost, insurance, freight – стоимость, страхование, фрахт) включает в себя стоимость товаров на условиях ФОБ – порт отправления, а также все расходы по страхованию груза в пути и его перевозке (морскому фрахту) до порта назначения. Цене СИФ при морских перевозках соответствует цена «пункт назначения на границе страны-импортёра» при сухопутных перевозках. В «Инкотермс-2000» это условие обозначено как СИП («перевозка и страхование оплачены»). Импортная пошлина, внутренние налоги и другие сборы в стране-импортёре не включаются в стоимость товаров на условиях СИФ или СИП. Учитывая однородность методов оценок ФОБ – ДАФ, ФСА и СИФ – СИП, в международной статистике названия базисов ФОБ и СИФ стали универсальными и применяются при любых видах перевозок в оценке всех внешнеторговых операций. Учет экспорта в большинстве стран мира осуществляется в ценах ФОБ, а импорта – в ценах СИФ. При этом считается, что статистическая стоимость товаров в ценах ФОБ включает в себя стоимость самих товаров, а также стоимость услуг по доставке товаров на границу (или в порт) страны-экспортёра. Статистическая стоимость в ценах СИФ включает стоимость товаров и стоимость услуг, связанных с доставкой товаров на границу страныэкспортёра и последующей доставкой от границы страны-экспортёра до границы (или порта) страны-импортёра. В США и некоторых странах Латинской Америки вместо цены ФОБ при оценке экспорта используется цена ФАС (FAS – free alongside ship – свободно вдоль борта), которая меньше цены ФОБ на величину расходов по погрузке товара на борт судна. В России в настоящее время используются общепринятые международные базисы оценок: ФОБ – для экспортных операций и СИФ – для импортных. Во всех случаях, когда внешнеторговый контракт заключается на иных условиях (по сравнению с принятыми в статистике) производится соответствующий пересчёт на базисные условия (фоб - по экспорту и сиф – по импорту). Статистический учет и публикация данных по внешней торговле России осуществляется в долларах США. Пересчет валют контрактов в американские доллары производится следующим образом: величина фактурной стоимости в валюте контракта умножается на курс рубля по отношению к этой валюте на дату принятия ГТД (декларации) таможней для оформления и делится на курс рубля по отношению к доллару США. Например, если по условию контракта с одной из европейских стран товар был продан (куплен) за 100 000 евро, а курс рубля (на дату оформления ГТД) по отношению к указанным валютам составил: 1 доллар США – 24,4201 рубля 1 евро – 36,3225 рублей, то пересчет должен быть осуществлен следующим образом: 100000 36,3225 148740,17 долл. 24,4201