Потиенко Л.И., доцент, к.э.н., кафедра «Мировая экономика и

advertisement

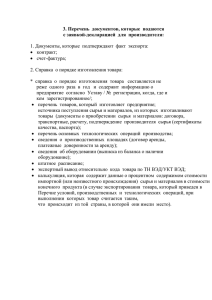

Потиенко Л.И., доцент, к.э.н., кафедра «Мировая экономика и экономическая теория» Основы внешнеэкономических связей Содержание курса • Тема 1 Управление внешнеэкономической деятельностью в России • Тема 2 Классификация видов внешнеэкономической деятельности • Тема 3 Государственное регулирование ВЭС в России • Тема 4 Организация и управление ВЭД на предприятии • Тема 5 Контракты во внешнеэкономической деятельности • Тема 6 Цена внешнеторгового контракта • Тема 7 Основы организации таможенного контроля Тема 1 Управление внешнеэкономической деятельностью в России 1.Реформа внешнеэкономической деятельности в России 2.Особенности развития ВЭД в соответствии со среднесрочной программой 3. Современное состояние ВЭД в России 4. Органы государственного управления, их основные функции Современная внешнеэкономическая деятельность – система экономических отношений, складывающаяся при обмене ресурсами всех видов между государствами и их экономическими субъектами Функциями ВЭД являются: • Организация и обслуживание международного обмена природными ресурсами и результатами труда • Международное признание потребительской стоимости продуктов международного разделения труда • Организация международного денежного обращения 1.РЕФОРМА ВЭД В РОССИИ ЭТАПЫ РАЗВИТИЯ УПРАВЛЕНИЯ ВЭД В РОССИИ Первый – до 1918 г. – дореволюционный Второй – 1918-1986 г.г. – советский Третий – 1986 – 1991 г.г. – перестроечный Четвертый – с 1992 г. - современный НОРМАТИВНЫЕ АКТЫ, ОПРЕДЕЛЯЮЩИЕ ЭТАПЫ РАЗВИТИЯ ВЭД Законодательно советский период закреплен в апреле 1918 года декретом «О национализации внешней торговли» Реформа внешнеэкономической деятельности в СССР началась с 1986 года выходом постановления Совета Министров СССР от 19 августа 1986 г. «О мерах по совершенствованию управления внешнеэкономическими связями» и постановлениями Совета Министров СССР от 13 января 1987 г. № 48 и № 49, предоставившие юридическим лицам возможность создавать на территории СССР совместные предприятия с участием иностранных фирм. Важную роль в либерализации внешнеэкономической деятельности сыграло постановление СМ СССР от 2 декабря 1988 г. «О дальнейшем развитии внешнеэкономической деятельности государственных, кооперативных и иных общественных предприятий, объединений, организаций». Согласно этому постановлению всем предприятиям и организациям разрешался самостоятельный выход на внешний рынок и ведение на нем внешнеэкономической деятельности на основе принципа валютной самоокупаемости. Монополия государства юридически перестала существовать. Предприятие стало главным звеном внешнеэкономического комплекса страны. Современный этап заложен Указом Президента «О либерализации внешнеэкономической деятельности на территории РСФСР» от 15 ноября 1991г. № 213. Указ направлен на создание нового механизма государственного регулирование ВЭД и более стабильной нормативной базы внешней торговли. Осуществление ВЭД разрешалось всем юридическим и физическим лицам; Разрешалось осуществление всех видов деятельности, включая посредническую; Отменялись ограничения на бартерные операции во внешней торговле; Разрешалось открытие валютных счетов всем юридическим лицам и гражданам; Отменялась специальная регистрация предприятий и организаций в качестве участника ВЭД; Сократился перечень лицензируемых и квотируемы товаров и услуг. Государство уже не могло обеспечить прямую иерархию управления. Схема управления ВЭД выглядит следующим образом. ГОСУДАРСТВО Методы регулирования Таможни Организационно-правовое обеспечение ВЭД Уполномоченные банки Предприятия, фирмы 2.Особенности развития ВЭД в соответствии со среднесрочной программой (2003-2005 г.г.) • Повышению открытости экономики России • Устранение избыточного валютного регулирования • Снятие ограничений на осуществление валютных операций, связанных с движением капитала • Упрощение таможенного администрирования • Гармонизация российских стандартов и процедур технического регулирования с международными • Транспорентное и недискриминационное применение внешнеэкономического законодательства ПРИОРИТЕТНЫЕ НАПРАВЛЕНИЯ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЙ ПОЛИТИКИ (2005-2008 г.г.) • Повышение уровня жизни населения • Устранение структурных ограничений экономического роста • Содействие повышению конкурентоспособности российских компаний, укрепление их позиций на внутреннем и внешнем рынках • Социально-экономическое развитие регионов РФ • Рациональная интеграция России в мировую экономику РАЦИОНАЛЬНАЯ ИНТЕГРАЦИЯ РОССИИ В МИРОВУЮ ЭКОНОМИКУ • Углубление интеграции на пространстве СНГ • Устранение существующих барьеров во взаимной торговле государств участников СНГ • Развитие стратегического партнерства РФ с Европейским союзом • Важнейшее направление внешнеэкономической политики – отношения с США, Китаем, Индией, Японией 3. Современное состояние ВЭД в России В России развиваются все формы внешнеэкономической деятельности Доля России: в мировом экспорте – 1,7%, в мировом импорте – 0,7%, в общемировых прямых инвестициях – 0,7% Уровень конкурентоспособности основных отраслей российской экономики • Очень сильная конкурентная позиция – топливносырьевой комплекс, черная металлургия • Сильная конкурентная позиция – цветная металлургия, электроэнергетика, нефтехимическая, лесная, оборонная, связь, телекоммуникации • Посредственная –химическая, машиностроение, приборостроение, автомобильная • Слабая – электронная, текстильная Потенциал для создания конкурентоспособной экспортной продукции • Авиационная и ракетно-космическая промышленность • Производство оружия и космической техники • Оптоэлектроника • Телекоммуникационное оборудование • Разработка новых материалов • Ядерная технология • Оптические приборы и геодезическое оборудование для поиска нефти и газа • Программное обеспечение Субъекты внешнеэкономической деятельности • Современные государства: 1) принимают законодательные, нормативно-правовые акты регламентирующие ВЭС 2) Принимают и реализуют специальные концепции и программы развития внешнеэкономической деятельности (программы поддержки отечественного экспорта, привлечение иностранных инвестиций), 3) Участвуют в ВЭД посредством деятельности системы государственных институтов, 4) Посредством создания и участия в деятельности предприятий, работающих в сфере внешнеэкономической деятельности Субъекты внешнеэкономической деятельности (продолжение) • Предприятия различного уровня (от малого бизнеса до крупнейших транснациональных корпораций) и различных организационно-правовых форм, в том числе ─ государственные специализированные объединения и внешнеэкономические акционерные общества обслуживающие государственные нужды, ─ специализированные внешнеэкономические объединения обслуживающие интересы предприятий и объединений отрасли (как по экспортно-импортным операциям, так и по инвестиционным проектам), ─ оптово-закупочные фирмы и частные предприниматели, осуществляющие импорт товаров народного потребления и продуктов питания, Субъекты внешнеэкономической деятельности (продолжение) ─ российские коммерческие структуры за рубежом: филиалы российских компаний, торгово-сбытовые фирмы, сборочные предприятия, сервисные центры и представительства, совместные (смешанные) общества российским участием за рубежом, ─ предприятия с иностранными инвестициями, филиалы транснациональных корпораций. • Специфический вид субъектов внешнеэкономической деятельности – это физические лица (индивидуалы представители «челночного бизнеса») Субъекты внешнеэкономической деятельности (продолжение Фирма является главным действующим субъектом международного бизнеса. Этот корпоративный, а также управленческий аспект в принципе отличают предмет международного бизнеса (российский аналог – это ВЭД) от международных экономических отношений Физические лица (челноки) Государственные предприятия приватизация ВЭД Частные предприятия Потребление Накопление Создание юридического лица Субъекты внешнеэкономической деятельности 4. Органы государственного управления ВЭД Органы управления можно разделить на органы общей компетенции и специальные. К органам общей компетенции относятся: Президент, Государственная Дума, Федеральное собрание, Правительство. В соответствии с законодательством Президент РФ выпол6няет следующие функции: • - осуществляет общее руководство государственной внешнеэкономической политикой (в частности, подписывает законы и издает указы по ключевым ее направлениям); подписывает международные соглашения, представляет Россию на соответствующих международных форумах; • регулирует военно-техническое сотрудничество; • определяет условия экспорта драгоценных камней, металлов, расщепляющих материалов. Федеральное собрание разрабатывает законы, регламентирующие ВЭД на государственном уровне, заслуживает отчеты руководителей ведомств. Органы государственного регулирования ВЭС Президент РФ Федеральное собрание Государственная Дума Правительство Исполнительная власть субъектов РФ Министерство экономического развития и торговли РФ Банк России Внешнеэкономический аппарат местных администраций Уполномоченные в регионах Торгпредства в отдельных странах Уполномоченные банки Министерство иностранных дел Министерство финансов В Э С Отраслевые министерства Федеральная таможенная служба У Ч А С Т Н И К И Таможни и таможенные посты Правительство РФ выполняет следующие функции • проводит в стране единую внешнеэкономическую политику, разрабатывает соответствующие программы; • участвует в организации и проведении международных переговоров; • осуществляет управление федеральной российской собственностью за рубежом; • устанавливает величину ставок таможенного тарифа; • принимает конкретные меры по защите внутреннего рынка; • разрабатывает и осуществляет мероприятия по реализации указов Президента. Центральным государственным органом регулирования ВЭД является министерство экономического развития и торговли отвечает за разработку и проведение единой государственной социальноэкономической политики в целом, определяет и разрабатывает эффективные методы развития экономики, организует разработку и контролирует выполнение федеральных программ. выполняет следующие функции: • государственное регулирование ВЭД (совершенствование его нормативно-правовой базы, тарифное и нетарифное регулирование деятельности участников ВЭД, защита внутреннего рынка и интересов отечественных экспортеров, координация действий российских участников ВЭД; • оценка перспектив и текущего состояния внешнеэкономических связей РФ (анализ мировой внешнеэкономической конъюнктуры, участие в разработке платежного баланса и внешнеэкономической статистики, • кадровое и информационное обеспечение ВЭД • руководство деятельностью торговых представительств РФ и аппаратов уполномоченных в субъектах РФ. Институт уполномоченных в регионах (управление уполномоченного по федеральному округу, по некоторым субъектам федерации и представительства в городах) Важнейшие функции: Проведение общегосударственной политики в сфере ВЭД Обеспечение разграничения прав и ответственности в сфере ВЭД между Федерацией и регионами Помощь региональным властям в подготовке и осуществлении государственных и региональных программ международного сотрудничества Оказание содействия региональным участникам ВЭД в налаживании деловых контактов и выходе на внешние рынки Федеральная таможенная служба • Территориальные таможенные управления (по федеральным округам) - таможни и таможенные посты • Главный научно-информационный вычислительный центр ФТС России (ГНИВЦ ФТС) • Центральный музей • Российская таможенная академия • Ростек – федеральное государственное унитарное предприятие Функции федеральной таможенной службы • Контроль за пересечением государственной границы РФ гражданами и грузами, декларированием соответствующих грузов и имущества • Формирование доходной части федерального бюджета РФ • Защита экономических и иных интересов России • Ведение таможенной статистики • Участие в валютном и экспортном контроле • Участие в разработке таможенного законодательства и таможенной политики • Участие в изменении ставок таможенных пошлин и размеров таможенных сборов Функции Центрального Банка РФ • Определяет условия и порядок финансирования ВЭД • Участвует в совершенствовании валютного законодательства • Регулирует валютные операции и курс рубля • Регулирует вывоз российского капитала • Выдает лицензии коммерческим банкам на осуществление валютных операций • Осуществляет валютный контроль • Выдает разрешение на создание банков с участием иностранного капитала • Управляет золотовалютными резервами • Издает обязательные для банков и их клиентуры нормативные акты и инструкции Торгово-промышленная палата (ТПП) – организация, содействующая внешнеэкономической деятельности • • • • Задачи ТПП в сфере ВЭД: Содействовать развитию экспорта российской продукции Оказывать помощь российским участникам ВЭД в их внешнеэкономических операциях, в освоении новых форм международного экономического и научнотехнического сотрудничества Организует обучение и повышение квалификации российских предпринимателей в сфере ВЭД Оказывает помощь зарубежным предпринимателям в нахождении надежных российских партнеров Тема 2 Классификация видов внешнеэкономической деятельности • Классификация форм международного сотрудничества • Виды внешнеэкономической деятельности • Формы международного бизнеса • Внешнеэкономические операции • Современные формы международного сотрудничества, используемые в России Классификация форм международного сотрудничества 1. По направлению товарного потока 1.1. вывоз (ЭКСПОРТ) 1.2. ввоз (ИМПОРТ 2. По структурному признаку 2.1. внешнеторговые 2.1.1. с товарами в вещной форме 2.1.2. услугами 2.1.3. интеллектуальной собственностью 2.1.4. инвестициями 2.1.5. трудовыми ресурсами Классификация форм международного сотрудничества (продолжение) 2.2. производственные 2.2.1. производственное кооперирование 2.2.2. совместные предприятия , включая иностранные предприятия 2.2.3.сотрудничества на основе раздела продукции 2.2.4.сотрудничества на компенсационной основе 2.2.5. использование концессий 2.2.6. переработка давальческого сырья (толлинг) 2.2.7. лизинг 2.2.8. свободные (особые) экономические зоны 2.2.9. оффшорный бизнес Классификация форм международного сотрудничества (продолжение) 3. По территориальному признаку 3.1.трансграничная торговля 3.2.потребление за границей 3.3. коммерческое присутствие 3.4. присутствие физических лиц, предоставляющих товар 4. По временному признаку 4.1. производство и потребление не совпадают по времени 4.2. производство и потребление происходит практически одновременно Виды внешнеэкономической деятельности 1. Внешняя торговля: • товарами (производственные, торгово-посреднические фирмы, участники лизинговых сделок с последующим выкупом предмета аренды); • услугами (транспортные, страховые, консультационные, аудиторские, инжиниринговые, туристические, фирмы по трудоустройству, лизинговые без последующего выкупа); • работами (строительные, монтажные, геологоразведочные, сервисные, ремонтные, эксплутационные, пусконаладочные фирмы); • информацией (информационные агентства, компьютерные сети, научно-технические, исследовательские фирмы, СМИ); • результатами интеллектуальной деятельности (издательские фирмы, фирмы – разработчики программного продукта, кино, телебизнес, внедренческие и прочие фирмы); Виды внешнеэкономической деятельности (продолжение) . Международное инвестиционное сотрудничество: • сооружение объектов на подрядных условиях (фирмы – генеральные подрядчики, фирмы – субподрядчики); • вывоз инвестиций за рубеж (российские фирмы за рубежом, смешанные компании); • привлечение иностранных инвестиций (предприятия с иностранными инвестициями, инвестиционные консорциумы, участники соглашений о разделе продукции). Виды внешнеэкономической деятельности (продолжение) 3. Международная производственная кооперация (кооперационные совместные предприятия с целью создания конечного продукта, простая кооперация и др.). 4 Международные валютные и финансовокредитные операции (участники финансового лизинга, трастовые фирмы, агенты фондового рынка, финансовые консорциумы, банковские консорциумы, банки). Формы международного бизнеса • • • • • • • Экспорт и импорт товаров Экспорт и импорт услуг Лицензирование Франчайзинг Управленческий контракт Контракт под ключ Прямые и портфельные инвестиции Факторы, влияющие на выбор форм международного бизнеса • • • • • • • • • Правовые режимы Издержки Опыт Конкуренция Риск Контроль Сложность продукции Присутствие в стране Схожесть стран Внешнеэкономические операции Классификация внешнеэкономических операций Внешнеторговые операции Традиционные операции Прямые операции Встречные операции (товарообменные) Бартер Встречная торговля Косвеные (посреднические) Операции на постоянных и состязательных рынках Международ ные биржи Межд. аукционы Авансов. поставки Компенс. сделки Межд. торги Предметом купли-продажи во внешнеторговых операциях является товары, работы, услуги, информация и результаты интеллектуальной деятельности. Все указанные предметы являются товарами. По своему содержанию внешнеэкономические операции классифицируются по критериям обязательств во взаиморасчетах (традиционные и встречная торговля), порядку осуществления (прямые и посреднические операции) Традиционные операции разделяются по методам их осуществления на прямые и посреднические (косвенные). Прямые операции – предполагают установление прямых связей между производителем и конечным потребителем на основе договора купли-продажи. К ним относятся экспорт и импорт (без посредников). Посреднические (косвенные) операции – экспорт и импорт товаров через торгового посредника на определенных условиях, отраженных в специальных договорах, в числе которых: агентские соглашения, договор поручения, договор комиссии, консигнационные соглашения, дистрибьюторские сделки. Встречные операции – (называемые также товарообменными), поставка товара увязывается на тех или иных условиях с закупкой товаров либо наоборот. Иными словами, оплата за поставляемый товар осуществляется поставками других товаров вместо платежа в денежной форме или в дополнение к нему. Основные формы этих операций: бартер, соглашения о встречных закупках, соглашения об авансовых закупках, компенсационные сделки. Операции на постоянных и состязательных рынках Существуют так называемые состязательные формы международной торговли: биржевая торговля, аукционы, торги. Классификация внешнеторговых сделок для целей аудита Признак классификации: правовые формы взаимодействия участников внешнеторговых сделок Параметры для рассматриваемых видов внешнеторговой сделки а) каким договором оформляется б) стороны договора в) от кого и к кому переходит право собственности г) налоговые последствия и налогоплательщики Экспортные сделки а) договор международной купли – продажи б) российская организация – продавец, иностранная фирма – покупатель в) от российской организации к иностранной фирме г) российская организация платит таможенные пошлины, сборы и налог на прибыль от экспортных операций Импортные сделки а) договор международной купли-продажи б) российская организация покупатель, иностранная фирма продавец в) от иностранной фирмы к российской организации г) российская организация платит таможенные пошлины, сборы, НДС при ввозе, по подакцизным товарам - акциз Реэкспортные сделки а) двумя договорами купли-продажи: 1.Между реэкспортом и экспортером (российская сторона – импортер). 2.Между реэкспортом и импортером (российская сторона –экспортер). б) экспортер – иностранная фирма одного государства, импортер – иностранная фирма другого государства, реэкспортер – российская организация. в) от экспортера к реэкспортеру, затем от реэкспортера к импортеру. г) налогоплательщик – российская сторона: налог на прибыль. Кроме того: реэкспортер с завозом на территорию РФ – таможенные пошлины. Реимпортные операции (ввоз товаров, ранее вывезенных в режиме экспорта) а) договор купли-продажи при вывозе б) экспортер – российская организация, импортер – иностранная фирма в) от экспортера к импортеру и наоборот г) НДС при ввозе вычету не подлежит Бартерные сделки а) договор о бартерном обмене товарами (в форме единого документа) б) российская организация и иностранная фирма – каждая сторона является одновременно и продавцом и покупателем в) российская сторона передает иностранной фирме право собственности на свой товар и получает от иностранной фирмы право собственности на ее товар г) налогоплательщик российская сторона. Пошлины, сборы НДС при ввозе. Налог на прибыль. Экспорт через посредника - комиссионера а)договор международной купли-продажи и договор комиссии б) комиссионер - российская организация (экспортер) и иностранная фирма – покупатель. Комитент и комиссионер. в) от комитента к иностранной фирме – покупателю. Не переходит к комиссионеру. г) комитент – экспортные пошлины, сборы, налог на прибыль от экспортных операций. Комиссионер – НДС с комиссионного вознаграждения, налог на прибыль по совокупности Импорт через посредника комиссионера а) договор международной купли-продажи, договор комиссии б) комиссионер – российская организация (покупатель) и иностранная фирма – продавец. Комитент и комиссионер. в) от иностранной фирмы-продавца к комитенту. Не переходит к комиссионеру г) комитент – ввозные пошлины, сборы, НДС. Комиссионер – НДС с комиссионного вознаграждения, налог на прибыль по совокупности Поставка на экспорт на условиях консигнации а) договор поставки на условиях консигнации (разновидность договора комиссии) б)российская сторона – продавец (консигнант, т.е. комитент) и иностранная фирма-консигнатор (комиссионер) в) от комитента (консигнанта) к иностранному покупателю. К консигнатору (комиссионеру) не переходит г) налогоплательщик российская сторона (комитент). Таможенные платежи в зависимости от таможенного режима. Налог на прибыль Импорт на условиях консигнации а) договор поставки на условиях консигнации б) российская сторона (комиссионер) и иностранная фирма – продавец (консигнант, т.е. комитент) в) от иностранной фирмы-комитента (консигнанта) к покупателю. К российской организациикомиссионеру не переходит г) российская сторона налоговый агент по НДС и налогу на доходы иностранных юридических лиц от источников в РФ. Иностранная фирма (продавец) – налогоплательщик по НДС и доходу от источников в РФ Тема 3 Государственное регулирование ВЭС в России 1.Основные принципы и цели внешнеэкономической политики России 2.Разграничение полномочий центра и субъектов РФ в области ВЭС 3.Методы государственного регулирования 4.Правовое регулирование ВЭС 1. Основные принципы и цели внешнеэкономической политики России • защита государством прав и законных интересов участников внешнеторговой деятельности, а также прав и законных интересов российских производителей и потребителей товаров и услуг; • равенство и не дискриминация участников внешнеторговой деятельности; • единство таможенной территории Российской Федерации; • взаимность в отношении другого государства (группы государств); • выбор мер государственного регулирования внешнеторговой деятельности, являющихся не более обременительными для участников, чем необходимо для обеспечения эффективного достижения целей; Основные принципы и цели внешнеэкономической политики России (продолжение) • гласность в разработке, принятии и применении мер государственного регулирования внешнеторговой деятельности; • обоснованность и объективность применения мер государственного регулирования внешнеторговой деятельности; • исключение несправедливого вмешательства государства или его органов в деятельность участников внешнеторговой деятельности; • обеспечение право на обжалование в судебном или ином, установленном законом порядке незаконных действий (бездействия) государства; • единство системы государственного регулирования внешнеторговой деятельности; • единство применения методов государственного регулирования на всей территории России. 2. Разграничение полномочий Федерации и ее субъектов в сфере ВЭД В компетенции Центра должны находиться вопросы: • разработка федеральных программ, • защита экономического суверенитета страны в целом и ее отдельных субъектов, • разработка важнейших инструментов регулирования ВЭД, • подготовка и заключение международных договоров, контроль за их соблюдением, • организация деятельности торгпредства РФ за рубежом, • формирование и использование золотовалютных резервов РФ, • определение порядка купли-продажи отдельных товарных групп, • разработка платежного баланса РФ Полномочия субъектов федерации в области ВЭД Субъекты РФ правомочны: • осуществлять ВЭД в пределах их территории согласно законодательству, • контролировать и координировать деятельность участников ВЭД в рамках регионов, • разрабатывать и реализовывать соответствующие региональные программы, • заключать соглашения по сотрудничеству с субъектами зарубежных федеративных государств, • иметь своих сотрудников в торговых представительствах РФ за рубежом. Главная стратегическая задача внешнеэкономической политики любой страны состоит в обеспечении благоприятных условий в сфере ВЭД для эффективного развития отечественного бизнеса. Во внешнеэкономической политике реализуются два основных ее направления: протекционизм и либерализация внешнеэкономической деятельности. Протекционизм состоит в защите отечественного бизнеса и внутреннего рынка страны от иностранной конкуренции (пассивный аспект протекционизма) и/или поддержке отечественного бизнеса в его экспансии на рынках зарубежных государств (активный аспект протекционизма). Либерализация связана со снятием всевозможных видов барьеров, препятствующих развитию внешнеэкономических связей. 3.Методы государственного регулирования внешнеэкономической деятельности Экономические методы Таможенно-тарифные: таможенный тариф, таможенные пошлины, Налоговые: акцизы, таможенные сборы, НДС, режим приграничной торговли, специальные льготы), Валютные: валютный курс, обязательная продажа валютной выручки, Стимулирующие экспорт: кредитование, страхование, субсидирование. Административные Количественные ограничения: лицензирование, квотирование, Запретительные: запрет экспорта и импорта отдельных товаров, эмбарго на торговлю с отдельными странами, Контроль качества: сертификат соответствия, технический, фармакологический, ветеринарный, санитарный, экологический, Таможенно-административные требования: перечень документов для таможни, контроль импортных цен, система методов определения таможенной стоимости товаров, определения стран происхождения товаров, Валютный контроль: система уполномоченных банков – агентов валютного контроля, паспорт сделки. Торгово-политические Создание благоприятных условий для доступа на внешний рынок: межправительственные торговые и другие соглашения, участие в международных торговых и таможенных союзах и организациях, включая ВТО, Программирование ВЭД: федеральные программы, региональные программы, отраслевые программы, Разработка ответных мер по защите экономических интересов РФ: реестр случаев дискриминации российских лиц на рынках отдельных стран, меры по защите торговых интересов РФ Содействие развитию ВЭД: организация выставок, ярмарок, симпозиумов, конференций, рекламные компании по развитию экспорта, информационное обеспечение. 4.Правовое регулирование ВЭС Нормативные акты РФ, регулирующие деятельность граждан и юридических лиц во внешнеэкономической сфере, можно условно подразделить на общие и специальные. Общие • Конституция Российской Федерации • Гражданский кодекс РФ, • О налоге на добавленную стоимость, • Уголовный Кодекс РФ, • нормативные документы отдельных министерств и ведомств Специальное законодательство • • «О валютном регулировании и валютном контроле» (10.12.2003 г.) «О таможенном тарифе» (1993 г.), • • Таможенный кодекс ( 2003 г.), «Об основах государственного регулирования внешнеторговой деятельности» ( 2003 г.) Закон о специальных защитных, антидемпинговых и • компенсационных мерах при импорте товаров (от 8 декабря 2003 года), • «Об иностранных инвестициях в Российской Федерации» (редакция 1999 г.), • «О соглашениях о разделе продукции» (1995 г.). В закон внесены изменения и добавления в 1999 году Тема 4 Организация и управление ВЭД на предприятии 1. Основные этапы интернационализации деятельности предприятия 2. Предпосылки выхода на внешний рынок 3. Основные цели и задачи планирования внешнеэкономической деятельности 4. Формы организации службы ВЭС 5. Функции управления ВЭД 1. Основные этапы интернационализации деятельности предприятия • • • • • • • • Разовые торговые сделки Создание экспортно-импортных служб Продажа лицензий Поставка комплексного оборудования и техническое содействие Франчайзинг, лизинг Создание предприятие с иностранными инвестициями Создание зарубежного филиала Покупка иностранной фирмы 2. Предпосылки выхода на внешний рынок Предпосылкой выхода является экспортный потенциал предприятия • Конкурентоспособная на мировом рынке продукция • Современное высокотехнологичное оборудование • Высококвалифицированные, в том числе в сфере ВЭД, специалисты • Минимальное количество надежных поставщиков • Выгодное с точки зрения международного сотрудничества месторасположение предприятия • Состояние общеэкономической ситуации в стране и внешнеэкономическая политика государства 3. Основные цели и задачи планирования внешнеэкономической деятельности Основная цель планирования ВЭД – максимизация массы и нормы прибыли на основе использования преимуществ международного разделения труда Достижение этой цели обеспечивается на производственной фирме решением более частных задач: • расширение объема сбыта выпускаемой продукции путем освоения новых рынков сбыта за рубежом; • минимизация издержек производства и удельных затрат на единицу продукции; • снижение издержек реализации товаров путем выбора правильной стратегии сбыта; • повышение качества продукции посредством применения новых технологий, материалов. Планирование международного бизнеса 1. • • • • 2. • • • • Направления планирования: Развивать экспорт Развивать импорт Привлечь иностранные инвестиции Инвестировать средства за рубеж Планы ВЭД Стратегические Долгосрочные Среднесрочные Краткосрочные Бизнес-планы в сфере ВЭД (в сфере международного бизнеса) • Бизнес-план развития ВЭД компании • Бизнес-план повышения экспортного потенциала • Бизнес-план коммерческой идеи или инвестиционного проекта для получения кредита • Бизнес-план привлечения иностранного инвестора • Бизнес-план создания зарубежного представительства • Бизнес-план создания зарубежного филиала • Бизнес-план покупки зарубежной фирмы или филиала Бизнес-план повышения экспортного потенциала Для составления бизнес-плана необходимо: 1. 2. 3. 4. ОБОСНОВАТЬ ГОТОВНОСТЬ ФИРМЫ ПОВЫШАТЬ ЭКСПОТНЫЙ ПОТЕНЦИАЛ (ИЛИ РАБОТАТЬ НА ИМПОРТОЗАМЕЩЕНИЕ ТОВАРА) ДАТЬ АНАЛИЗ СОСТОЯНИЕ ЗАРУБЕЖНЫХ И ОТЕЧЕСТВЕННЫХ РЫНКОВ ТОВАРА ДАТЬ ХАРАКТЕРИСТИКУ ОСНОВНЫХ ОТЕЧЕСТВЕННЫХ И ЗАРУБЕЖНЫХ КОНКУРЕНТОВ СООТНОШЕНИЕ ЭКСПОРТА, ИМПОРТА, ПРОИЗВОДСТВА НА ДАННЫЙ ТОВАР В СТРАНЕ ПОТЕНЦИАЛЬНОГО КОНТРАГЕНТА 4. Формы организации службы ВЭС Выбор форм организации службы ВЭД определяют факторы: • мотивы и потребности, побуждающие к участию в международном разделении труда (экспорт, импорт, привлечение иностранных инвестиций, участие в международной кооперации и др.); • степень интернационализации производственной деятельности (уже участвует или только намерено включиться в международные операции); • методы реализации продукции фирмы: самостоятельные экспортные операции или через посредников; • масштаб предприятия и объем его фактического и потенциального экспорта, что определяет количественные параметры службы управления ВЭД; • внешнеэкономические операции имеют постоянный характер или осуществляются время от времени. Формы организации управления ВЭД: • • • • • Отдел внешнеэкономических связей в структуре управления предприятием (встроенный, специальный); Внешнеторговые фирмы в составе крупных объединений, в ряде случаев с правами юридического лица; Организация ВЭД при посредничестве отраслевых внешнеэкономических объединений; Организация ВЭД при посредничестве предприятий-учредителей, специализированных внешнеэкономических акционерных обществ системы министерства торговли; Организация ВЭД через услуги иностранных посредников. СТРУКТУРА ОТДЕЛА ВЭД Зам. по общим вопросам Протокольновизовый Бухгалтерия Юридический ЗАМ. по маркетингу Конъюнктуры и цен Рекламы Зам по экономике Плановоэкономический отдел Валютный Зам. по коммерции Экспорта Импорта обслужив ания Технический Экспорта запасных частей Анализа рекламаций Патентов и лицензий Транспортный Общий отдел Отдел кадров Отдел внешнеэкономических связей в структуре управления предприятием (специальный - ОВЭС) ОВЭС – является структурным подразделением предприятия и осуществляет функции управления ВЭД как составных частей единой системы внутрифирменного управления Директор Директор фирмы фирмы Зам директора Зам. директора ОТДЕЛЫ коммерческий экономический маркетинга Производственный ОВЭС 5. Функции управления ВЭД Основные задачи отдела ВЭД • Планирование, организация и осуществление внешнеторговых сделок • Наращивание объема экспорта, совершенствование товарной и региональной структуры • Повышение эффективности импортных закупок • Повышение конкурентоспособности продукции за рубежом • Изучение и анализ конъюнктуры мирового рынка • Изучение деятельности важнейших отечественных и зарубежных конкурентов, анализ их сильных и слабых сторон • Налаживание научно-технического и производственного сотрудничества с зарубежными странами • Организация послепродажного сервиса за рубежом • Совершенствование системы управления ВЭД на предприятии (организационная структура, информационное обеспечение, кадровый потенциал) Функции управления • Разработка проектов оперативных, годовых и долгосрочных планов ВЭД, создание условий для их выполнения • Осуществление конкретных внешнеторговых операций, анализ их эффективности, разработка мероприятий по ее повышению • Тесное взаимодействие с другими структурными подразделениями предприятия в интересах единой экспортной стратегии • Содействие повышению технологического уровня производства посредством импорта современного оборудования и технологий • Разработка, планирование и проведение рекламных мероприятий в интересах расширения экспорта товаров и услуг Функции управления (продолжение) • Подготовка и организация зарубежных командировок специалистов предприятия, подготовка и проведение деловых переговоров и заключение внешнеторговых контрактов, обеспечение приема иностранных партнеров • Обеспечение правовой защиты внешнеэкономических интересов предприятия • Ведение бухгалтерских, валютно-финансовых операций • Участие совместно с другими подразделениями в организации и осуществлении операций по транспортировке, хранению внешнеторговой продукции • Отбор, расстановка, обучение и повышение квалификации работников ВЭД предприятия • Поиск, проверка надежности зарубежных партнеров • Таможенное оформление и сопровождение грузов, ведение соответствующей квалификации Тема 5 Контракты во внешнеэкономической деятельности 1. Роль договора во внешнеэкономической деятельности 2. Международные правила по толкования торговых терминов 3. Валютно-финансовые и платежные условия контрактов 4. Формы международных расчетов 1. Роль договора во внешнеэкономической деятельности Контрактом называют международный договор Контракт является основой внешнеэкономической деятельности российского предприятия Контракт определяет правовую базу взаимоотношений сторон Договор считается международным, если договаривающиеся стороны находятся на территории разных государств Толкование международного договора дано в Конвенции ООН о договорах международной купли-продажи (Венская конвенция 1980г.) Содержание контракта, его структура Определяется странами индивидуально. Однако есть разделы, которые должны быть в любом контракт. К таким разделам относятся следующие: • • • • • • наименование и юридические адреса сторон, предмет контракта (наименование товара, его полная характеристика, страна происхождения, объем, вес, качество), базисные условия поставок цена и сумма контракта указываются в валюте цены, Содержание контракта, его структура • условия платежа - указывается валюта платежа в соответствии с классификатором валют, • срок платежа и условия рассрочки, если такая имеется, • перечень документов, на основании которых может быть произведена оплата, • финансовые условия контракта – виды и формы расчетов; • сроки поставки; условия приемки товара по количеству и качеству; • форс-мажорные обстоятельства; • рассмотрение споров; • санкции; • прочие условия.(сборка, наладка и монтаж оборудования, транспортные условия, страхование и др.) 2. Международные правила по толкования торговых терминов «Инкотермс – 2000» - это документ, который регламентирует распределение обязанностей между сторонами международного договора купли-продажи: • по перевозке груза, • выполнению погрузочно-разгрузочных работ, • страхованию товара, • выполнению необходимых таможенных процедур, • получению экспортных и импортных разрешений, • определяет момент перехода риска случайной гибели и случайного повреждения товара с продавца на покупателя. Базисные условия поставки товара EXW Ex works C завода FCA Free carrier Франко перевозчик FAS Free alongside ship Свободно вдоль борта судна FOB Free on board Свободно на борту судна CFR Cost and freight Стоимость и фрахт CIF Cost insurance freight Стоимость, страхование и фрахт CPT Carriage paid to… Перевозка оплачена до… CIP Carriage and insurance paid to… Перевозка и страхование оплачены до… DAF Delivered at frontrier Поставка до границы DES Delivered ex ship Поставка с судна DEQ Delivered ex guar Поставка с причала DDU Delivered duty unpaid Поставка без оплаты таможенной пошлины DDP Delivered duty paid Поставка с оплатой таможенной пошлины Обязательства экспортера и импортера по технологической цепочке поставки товара 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. Упаковка Погрузка на транспортное средство Доставка до основного перевозчика Экспортные формальности Страхование основной перевозки Погрузка на основной транспорт Оплата основного транспорта Выгрузка Импортные формальности Доставка от основного транспорта Выгрузка на складе покупателя 3. Валютно-финансовые и платежные условия контрактов Валютные условия контракта: • Валюта цены и способ определения цены • Валюта платежа, курс пересчета валюты цены в валюту платежа • Валютные оговорки Финансовые условия: • Условия расчетов • Формы расчетов • Порядок несения банковских расходов и меры финансовой ответственности Формы расчетов • • • • • • • • • Документарный аккредитив Документарное инкассо Авансовая Расчеты по открытому счету Банковский перевод Вексельная форма расчетов Чековая форма Пластиковые карточки Валютный клиринг Аккредитив (схема расчетов) ЭКСПОРТЕР – БЕНЕФИЦИАР 9 5 ИМПОРТЕР – приказодатель 4 1 3 8 2 БАНК ЭКСПОРТЕРА 6 7 БАНК ИМПОРТЕРА Инкассовая форма (схема расчетов) 1 ЭКСПОРТЕР ИМПОРТЕР 2 6 7 Н 2 3 П 2 О 4 9 5 БАНК ИМПОРТЕРА 8 БАНК ЭКСПОРТЕРА Н – пункт назначения, П – перевозчик, О – пункт отправления Тема 6 Цена внешнеторгового контракта 1. Мировая цена, признаки мировой цены. Принципы определения внешнеторговых цен 2. Определение контрактных цен на основе использования конкурентных материалов 3. Экспортные и импортные контрактные цены 1. Мировая цена, признаки мировой цены • это цена, по которой производятся крупные экспортные и импортные сделки на условиях обычных для большинства товарных рынков. Исключаются товарообменные операции (бартер, компенсация и т.п.), поставка товаров в рамках государственной помощи, реализация продукции совместных предприятий и т.п. • это цена, используемая в регулярных сделках на важнейших рынках; • это цена товаров в таких сделках, платежи по которым ведутся в свободной торговле наличными в свободно конвертируемой валюте в рассматриваемый период. В качестве мировых цен не могут быть цены, обслуживающие товарооборот в рамках замкнутых экономических группировок. Принципы определения внешнеторговых цен • 1.Определение цены на базе собственных издержек производства, т.е. экспортная цена определяется как сумма издержек производства (они включают стоимость сырья, материалов, топлива, амортизационную часть стоимости машин и сооружений, заработную плату) плюс средняя прибыль. • 2.обеспечение целевой прибыли. Устанавливаемая цена должна обеспечить желаемый процент на капитал. Этот способ предполагает сопоставление конкурирующих на рынке товаров путем определения периода окупаемости или нормы рентабельности, либо годовых издержек по эксплуатации. • 3.Цены могут устанавливаться на базе уровня текущих цен, т.е. на основе конкурентных материалов. Способы установления и фиксации цен, используемых в международной торговле 1.Твердые цены согласовываются при заключении контракта и не подлежат изменению в ходе его выполнения. 2.Цены с последующей фиксацией устанавливаются в назначенные договорами сроки на основании согласованных источников. 3.Скользящие цены применяются в контрактах с длительными сроками поставки, в течении которых экономические условия производства товаров могут существенно измениться. Скользящая цена состоит из двух частей: базовой, устанавливаемой на дату предложения или подписания контракта, и переменной, определяемой на период изготовления или поставки товара 2.Определение контрактных цен на основе использования конкурентных материалов № п/п Условия контрактов 1. Цена дизель- Долл. США генератора 2. Срок исполнения контракта 2006 г. 1997 г. 1999 г. 3. Курс валюты к доллару: - в год исполнения - в 2001г. - 5,5 6.,1 0,61 0,66 4. Базисные условия поставок ФОВ ФОВ СИФ 5. Условия платежа аккредитивная Авансовая аккредитивная 6. Количество 100 100 200 7. Техническая гарантия 12 месяцев 12 месяцев 18 месяцев Исходные уcловия цены Франция контракт, № ____1997г. Англия, контракт, № ____1999г 13750 француз. 1830 фунтов франков стерлингов Определение контрактных цен на основе использования конкурентных материалов № Содержание вводимых поправок 1 2 Исх. усл. цены Конкурентные материалы Фран. контракт,.1997 Англ. контракт, 1999 Исх. данные Исх. данные Вел. поправки Вел. поправк и 3 4 5 6 7 1 Цена в инвалюте Долл. 2500 -246 3000 -227 1-а Цена в инвалюте по курсу 2002 г. Долл. 2254 -- 2773 -- 2 Базисные условия поставок ФОБ ФОБ -- СИФ -- Определение контрактных цен на основе использования конкурентных материалов (продолжение) 2-а Поправка по транспортны м расходам Долл. -- -- -- -- 210 2-б Поправка по страхованию Долл. -- -- -- --60 2006 1997 450 1999 450 3. Инфляция 4. Условия платежа 5. Поправки на кол-во 6. На Аккредитив. Аккредитив 100 техн. 100 -- -- 12 мес. 12 мес. -- -- -- 204 Авансовая 45 200 10 18 мес. 50 гарантии 7. Суммарная поправка -- 52 3.Расчет экспортной цены № п/п Элементы затрат Стоимость, долл. 1. Стоимость товара EXW 800 2. Стоимость складирования 30 3. Стоимость погрузки в контейнер 40 4. Комиссия торговой компании 43 5. Цена FOB 913 6. Морская перевозка Ниигата Восточный 133 7. Страховая премия при морской перевозке 8. Цена CIF 6 1052 Расчет импортной цены Элементы затрат Стоимость долл. 1.Таможенная (контрактная) стоимость товара на дату оприходования товара на предприятии 10000 2.Таможенная пошлина 1500 3.Аксциз, установленный в процентах к таможенной стоимости в абсолютном выражении 3000 4.Таможенные сборы и платежи, установленные в процентах к таможенной стоимости, в абсолютном выражении 100 5.Налог на добавленную стоимость, взимается с суммы таможенной пошлины, таможенной пошлины, акциза и таможенных сборов 2628 6.Затраты на импорт товара (себестоимость импортного товара), стр. 1+2+3+4+5 17228 7.Цена реализации импортного товара на внутреннем рынке 20000 8.Прибыль 2772 Тема 7 Основы организации таможенного контроля 1.Правовые основы организации таможенного контроля 2.Система таможенных органов, их основные функции 3.Понятие о таможенном тарифе 4.Понятие таможенной стоимости товара 5.Порядок декларирования товаров, являющихся объектами внешнеторговой купли-продажи 1. Законодательство РФ о таможенном деле • Таможенный кодекс РФ, • Закона РФ «О таможенном тарифе», • иных актов законодательства Российской Федерации, принятых в соответствии с ТК России. • Федеральная таможенная служба РФ издает, в пределах своей компетенции, нормативные акты по таможенному делу, обязательные для исполнения всеми таможенными органами РФ и иными государственными органами, предприятиями, учреждениями, организациями вне зависимости от форм собственности. Задачи таможенных органов • Обеспечение соблюдения законодательства, контроль за исполнением которого возложен на таможенные органы; • Обеспечение в пределах своей компетенции экономической безопасности и защиты экономической безопасности; • Осуществление валютного контроля; • Взимание таможенных пошлин, налогов и иных платежей; • Обеспечение соблюдения разрешительного порядка перемещения товаров и транспортных средств через таможенную границу; • Обеспечение эффективного исполнения таможенных режимов при перемещении товаров и транспортных средств через таможенную границу; • Осуществление таможенного оформления и контроля товаров и транспортных средств. Формы таможенного контроля • проверка документов и сведений, необходимых для таможенных целей, • таможенный досмотр как исключительной формы таможенного контроля, • учет товаров и транспортных средств, • устный опрос физических лиц, • проверка системы учета и отчетности, • осмотр территорий и помещений складов временного хранения, таможенных складов и других мест, где могут находиться товары и транспортные средства, подлежащие таможенному контролю 2.Система таможенных органов, их основные функции Общее руководство таможенным делом осуществляют Президент и Правительство РФ. Федеральная таможенная служба РФ (ФТС РФ) осуществляет непосредственное руководство таможенными органами и таможенным делом. ФТС РФ непосредственно подчиняется: • Главный научно-информационный вычислительный центр • Центральный музей • Российская таможенная академия • Федеральное государственное унитарное предприятие - РОСТЕК Территориально-структурное деление таможенных органов • Центральное таможенное управление • Северо-Западное таможенное управление • Южное таможенное управление • Сибирское таможенное управление • Приволжское таможенное управление • Дальневосточное таможенное управление • Уральское таможенное управление Региональным таможенным управлениям подчиняются таможни. В состав таможни могут входить таможенные посты. Региональные таможенные управления и таможни осуществляют свою деятельность в соответствии с Общими положениями о РТУ и Общими положениями о таможни, утвержденные Приказом Федеральной таможенной службы от 12.01. 2005 г., зарегистрирован в Минюсте 28.03.2005 Функции таможни • Осуществляет производство таможенного оформления товаров и транспортных средств • Обеспечивает взимания таможенных пошлин и налогов • Осуществляет организацию, координацию и контроль правильности исчисления и взимания таможенных платежей, их учет • Осуществляет таможенную статистику • Проводит таможенный контроль в формах, предусмотренных Таможенным кодексом • Организует нетарифный, экспортный и валютный контроль • Организует борьбу с таможенными правонарушениями 3.Понятие о таможенном тарифе Таможенные сборы и платежи осуществляется в соответствии с законом «О таможенном тарифе» от 21 мая 1993 г. И изменениями в данный закон от 19 октября 2005 г. Таможенным кодексом РФ устанавливаются следующие таможенные платежи: 1. Таможенная пошлина. 2. Налог на добавленную стоимость (НДС). 3. Акцизы. 4. Сборы за выдачу лицензий таможенным органам РФ. 5. Сборы за выдачу квалификационного аттестата специалиста по таможенному оформлению. 6. Таможенные сборы за таможенное оформление. 7. Таможенные сборы за хранение товара. 8. Таможенные сборы за таможенное сопровождение товара. Таможенная пошлина по адвалорной ставке рассчитывается по формуле: Тпа = ТС • СТПа / 100, где Тпа – величина таможенной пошлины товара, ТС – таможенная стоимость товара, СТПа – ставка таможенной пошлины адвалорная (в процентах к ТС товара) Исчисление таможенной пошлины по специфической ставке ТПс = КТ • СТПс • ОК/ОКвк, где ТПс – величина таможенной пошлины, КТ –количество товара, СТПс – ставка таможенной пошлины специфическая (в евро, ЭКЮ за единицу товара), ОК – официальный курс евро к рублю по курсу ЦБ РФ на дату принятия таможенной декларации, ОКвк – официальный курс валюты контракта к рублю. 4.Понятие таможенной стоимости товара Таможенная стоимость товара – стоимость товара, которая образуется на определенном этапе продвижения товара от продавца к покупателю. Используется для целей: • Обложения товара пошлиной • Внешнеэкономической и и таможенной статистики • Применения иных мер государственного регулирования, связанных со стоимостью товара, включая осуществление валютного контроля внешнеторговых сделок и расчетов банков поним Понятие таможенной стоимости товара (продолжение) Исходной базой для определения таможенной стоимости является цена товара, определенная в контракте. На таможенную стоимость влияют базисные условия поставок Таможенная стоимость может: • Совпадать с ценой сделки • Быть меньше ее • Быть больше ее Понятие таможенной стоимости товара (продолжение) При ввозе товара в таможенную стоимость включают все расходы по доставке товара до границе: • Если контракт заключен на условиях CIF, то цена сделки равна таможенной стоимости • Если контракт заключен на усовиях EXW, то к цене сделки будут начисляться расходы, связанные с доставкой товара до границы • Если контракт заключен на условиях DDU, то таможенная стоимость будет меньше цены сделки на сумму, равную расходам по транспортировке по территории РФ 5.Порядок декларирования товаров, Этапы таможенного контроля: 1) уведомление таможенного органа о пересечении таможенной границы товаром и транспортным средством и принятие таможенным органом такого уведомления; 2) представление таможенному органу товаров, транспортных средств и документов на них; 3) оформление принятия под таможенный контроль товаров, транспортных средств и документов на них, 4) оформление доставки товаров, транспортных средств и документов на них в таможню назначения, доставка, 5) контроль за доставкой, 6) принятие доставленных товаров и транспортных средств таможней назначения под таможенный контроль, 7) уведомление таможней отправления о доставке (недоставке) товаров, транспортных средств, документов на них в таможню назначения, 8) помещение товаров на склад временного хранения (таможенный склад), 9) принятие таможенным органом таможенной декларации, 10)таможенный контроль и таможенное оформление товаров после принятия таможенным органом таможенной декларации,11) завершение таможенного оформления и принятие по его результатам соответствующего решения. Подача декларантом ГТД сопровождается предоставлением в таможенный орган следующих документов: 1.Документы, удостоверяющие полномочия декларанта на подачу ГТД о 2.Коммерческие документы на оформляемый товар. 3.Товарно-транспортные документы, 4.Документы, предназначенные непосредственно для производства таможенного оформления: • документы контроля за доставкой товара. • лицензия на переработку товара при использовании режимов переработки, • декларация таможенной стоимости • оригинал и копия паспорта сделки. (продолжение) 5. Документы, подтверждающие расчеты между отправителем и получателям товара: платежное поручение, если платежи на оплату производятся в рублях РФ; заявления на перевод, если платежи по контракту производятся в иностранной валюте. 6. Документы, подтверждающие уплату таможенных платежей, либо обеспечение уплаты таможенных платежей 7. Сертификат о происхождении товара. 8. Документы, предъявляемые при таможенном оформлении в случае контроля за ввозимыми товарами со стороны других государственных органов: лицензия, разрешение органов внутренних дел, разрешение органов Министерства здравоохранения, сертификат соответствия товара, в случае необходимости подтверждения безопасности товара. 9 Документы, подтверждающие юридический статус предприятия 10 Электронная копия ГТД.