Полномочия президентов и экономическое развитие в

реклама

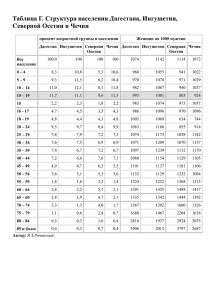

Анализ спроса на микрофинансирование в Республиках Северная Осетия Алания и Ингушетия 1 реализация проекта: Российский микрофинансовый центр Ресурсный Центр Малого Предпринимательства локальные партеры: ТПП РСО-Алания и Ингушетии По заказу: Программа развития ООН 2 Цели и задачи исследования Оценка социально-экономической ситуации и предпринимательского климата в регионах Выявление проблем развития бизнеса, главным образом, при доступе к финансированию Определение cпроса на микрофинансирование Получение портрета потенциальных заемщиков микрофинансовых программа Выработка оптимальных параметров микрофинансовой программы: типа микрофинансовой организации; параметров кредитных продуктов 3 Информационная база: Официальная статистика Анкетный опрос: Фокус - группы: 261 предприниматель в Северной Осетии; 255 - в Ингушетии по 4 в каждой из республик Анкетирование и работа в фокус - группах проходили среди представителей целевой клиентской группы планируемых к запуску программ микрофинансирования 4 Целевые клиентские группы, определенные Программой развития ООН: Мелкий бизнес с числом занятых до 15 человек Как прошедший процедуру государственной регистрации, так и формально незарегистрированный Работающий в одной из четырех отраслей: Розничной торговле; Сфере услуг; Сельском хозяйстве; Сельхозпереработке В республиках остро стоят проблемы социально-экономического развития 2004 г. Доля населения с денежными доходами ниже прожиточного минимума Уровень безработицы Межрегиональная миграция Республика Ингушетия 5 Республика Северная Осетия - Алания 73% 18% 46% 2188 чел. 14% 2493 чел. Рейтинговым агентством «Эксперт РА» в 2004-2005 гг. предпринимательский климат в республиках оценен: Ингушетия – низкий потенциал и экстремальный риск Северная Осетия-Алания незначительный потенциал - высокий риск Улучшение ситуации в сельском хозяйстве 6 положительно скажется на социальноэкономическом положении республик Поскольку сельское хозяйство - ведущая отрасль экономик Республик, а также существенна доля сельского населения 2004 г. Ингушетия Доля сельского хозяйства в ВРП Доля личных подсобных хозяйств населения в валовой продукции сельского хозяйства Доля сельского населения Северная Осетия 16% 80% 22% 73% 58% 35% А учитывая мелкоукладносность сельского хозяйства и традиционную низкую эффективность крупных производств, «возродить» эту отрасль «должно» мелкое предпринимательство. Что вполне согласуется с национальным проектом «Развитие АПК» Основной акцент в национальном проекте «развитие АПК» делается на мелкотоварный сектор расширение доступности кредитных ресурсов для ЛПХ, К(ф)Х и создаваемых ими сельскохозяйственных потребительских кооперативов стимулирование создания заготовительных и снабженческо-сбытовых структур, развития сельской кредитной кооперации, а также производств по переработке сельскохозяйственной продукции, производимой ЛПХ и К(ф)Х. 7 Мировая практика свидетельствует, малый 8 бизнес успешно может решать социальноэкономические проблемы Но его уровень развития в целевых республиках еще недостаточен 2004 г. Южный ФО Ингушетия Северная Осетия 107 57 78 Доля малого бизнеса в общем числе субъектов хозяйствования 79% 57% 69% Доля занятых в малом бизнесе 31% 24% 26% Плотность малого бизнеса, ед. на 1000 чел. из эк. активного населения Кроме того: Тенденции в секторе формального малого 9 бизнеса 1999-2004 гг. Число субъектов малого предпринимательства, тыс. ед. Ингушетия 30 25 20 15 10 5 0 Северная Осетия 25,7 24,5 17,1 24,2 4,7 5,0 1999 2000 26,8 24,1 9,3 8,1 8,3 2001 8,1 2002 2003 2004 Занятость в формальном секторе малого бизнеса, тыс. чел. Ингушетия Северная Осетия 100 75 49 63 58 62 69 80 50 25 14 13 1999 2000 17 19 18 18 2001 2002 2003 2004 0 с 2002 г. в Ингушетии сектор малого бизнеса сокращается, А в Северной Осетии несмотря на положительный тренд сектор имеет недостаточные темпы роста Что мешает развитию мелкого бизнеса в целевых республиках? жесткие условия финансирования 93 ограниченный доступ к финансам 91 87 проблемы сбыта продукции, низкий спрос 82 отсутствие стабильности низкая законодательная защищенность 80 недостаточная материальная база 79 77 недостаточное кадровое обеспечение отсутствие сбытовой сети ограниченный доступ к информации отсутствие управленческих навыков 10 61 56 53 данные анкетного опроса: % указавших, что проблема важна и исключительно важна 11 Две основные проблемы мелкого предпринимательства республик Узкий рынок сбыта, незначительное число заготовителей, неразвитость перерабатывающих производств Проблемы с финансированием, которые стоят одинаково остро для всех групп бизнеса: отсутствие кредитующих малый бизнес организаций «неподъемные» условия банковского финансирования Рынок финансовых услуг для мелкого бизнеса республик крайне узок 80 Осетия 6 100 75 10 6 99 25 7 7 99 84 14 . КК условия жесткие с мелким бизнесом не работают нет рядом 55 Ингушетия 8 83 Осетия . структуры поддержки 12 4 1 85 Осетия . партнерский кредит 20 Ингушетия 7 15 68 Осетия 16 Ингушетия 13 13 69 Осетия 18 7 . ростовщики Ингушетия 7 85 6 15 Осетия 36 43 . банки 10 20 . СКПК 62 Ингушетия Ингушетия 3 38 57 12 98 42 94 98 94 98 % от числа ответивших 13 Банковский кредит для МБ недоступен. Основные сложности получения банковского кредита трудно собрать документы 12 длительное оформление 48 15 35 высокий % неудобный график погашения 50 27 32 2 31 нет нужного обеспечения отказали без объяснения причин такой бизнес не финансируется банком % от числа ответивших 10 9 58 28 25 Осетия Ингушети я 14 Мелкий бизнес финансируется за счет собственных средств, а если и занимает, то у друзей или родственников собственные средства средства друзей СКПК другие КК ростовщики 24 17 3 1 3 партнерский кредит 16 10 7 средства новых компаньонов 4 банки 3 средства учредителей 2 бюджетные средства 2 64 93 93 1 1 5 Республика Ингушетия Республика Северная Осетия - Алания 8 4 % от числа ответивших Спрос на заемные средства со стороны мелкого бизнеса - огромен 98% руководителей бизнеса в Ингушетии 95% в Северной Осетии - Алании УКАЗАЛИ, ЧТО БИЗНЕС НУЖДАЕТСЯ ВО ВНЕШНЕМ ФИНАСИРОВАНИИ В условиях ограниченности доступа к банковским кредитам проблема доступа к финансовым ресурсам решается за счет МИКРОФИНАСОВЫХ ПРОГРАММ 15 16 Микрофинансирование – предоставление субъектам малого предпринимательства и физическим лицам, имеющим ограниченный доступ к традиционным банковским услугам, финансовых и дополняющих их социальных услуг, направленных на сглаживание социальной напряженности в обществе 17 Портрет потенциального клиента микрофинансовых услуг в Ингушетии â 90% ñëó÷àåâ - ýòî ì óæ÷èí û â 10% ñëó÷àåâ - ýòî æåí ù èí û æåí àò, ñ 5 èæäèâåí öàì è ï î òåðÿëè ì óæåé, âû í óæäåí û ñî äåðæàòü äåòåé 76% 39% èç-çà í èçêèõ çàðàáî òêî â (77%), à òàêæå èç-çà ñòðåì ëåí èÿ ÷óâñòâî âàòü ñåáÿ í åçàâèñèì û ì (51%) â 91% - ï î ï ðè÷èí å í èçêèõ çàðàáî òêî â è î òñóòñòâèÿ äðóãî é ðàáî òû 66% 48% 57% 83% Äî ëÿ í óæäàþ ù èõñÿ â çàåì í û õ ñðåäñòâàõ 67% 61% 96% 78% Äî ëÿ ñ÷èòàþ ù èõ, ÷òî áàí êî âñêèé êðåäèò ï î ëó÷èòü òÿæåëî 35% 74% Ñåì åéí î å ï î ëî æåí èå Äî ëÿ ñ âû ñø åì î áðàçî âàí èåì Ï ðè÷èí û ï ðèõî äà â áèçí åñ Äî ëÿ ñ÷èòàþ ù èõ, ÷òî áî ëüø èí ñòâó ëþ äåé ì î æí î äî âåðÿòü Äî ëÿ óêàçàâø èõ â êà÷åñòâå öåëè áèçí åñà ðàçâèòèå Äî ëÿ ãî òî âû õ ï ðåäî ñòàâèòü ëþ áóþ èí ô î ðì àöèþ î áèçí åñå При выборе в качестве целевой группы микрофинансовых программ женщин будет обеспечена высокая возвратность средств 18 Портрет потенциального клиента микрофинансовых услуг в Осетии Ñåì åéí î å ï î ëî æåí èå Äî ëÿ ñ âû ñø åì î áðàçî âàí èåì Ï ðè÷èí û ï ðèõî äà â áèçí åñ Äî ëÿ ñ÷èòàþ ù èõ, ÷òî áî ëüø èí ñòâó ëþ äåé ì î æí î äî âåðÿòü Äî ëÿ óêàçàâø èõ â êà÷åñòâå öåëè áèçí åñà ðàçâèòèå â 80% ñëó÷àåâ - ýòî ì óæ÷èí û â 20% ñëó÷àåâ ýòî æåí ù èí û æåí àò, 3 èí æäèâåí öà í åò ì óæåé, âû í óæäåí û ñî äåðæàòü äåòåé 60% 56% èç-çà ñòðåì ëåí èÿ ðåàëèçî âàòü ñâî è èäåè (67%), à òàêæå èç-çà ñòðåì ëåí èÿ ÷óâñòâî âàòü ñåáÿ í åçàâèñèì û ì (43%) èç-çà ñòðåì ëåí èÿ ñòàòü í åçàèñèì î é (50%), à òàêæå èççà î òñóòâèÿ äðóãî ãî ñï î ñî áà òðóäî óñòðî èòüñÿ (37%) 30% 18% 82% 79% Гендерный аспект не так четко прослеживается как в Ингушетии Низкий уровень доверия не позволят в должной степени развиваться потребительской кооперации 19 Запрашиваемые суммы займов, тыс. руб. торговля услуги сельхоз переработка сельское хозяйство 700 800 800 600 800 1000 900 700 Потребности бизнеса в пиковые месяцы 350 300 300 300 Максимально допустимый заем, исходя из размера бизнеса 390 500 500 300 торговля услуги сельхоз переработка сельское хозяйство для средств до12 мес. 1 000 600 700 500 для средств более 12 мес. 1 650 1 000 1 000 1 000 Потребности бизнеса в пиковые месяцы 175 200 225 200 Максимально допустимый заем, исходя из размера бизнеса 1 000 600 550 300 Ингушетия Оптимальные, с точки зрения бизнеса, суммы займов для средств до12 мес. для средств более 12 мес. Осетия Оптимальные, с точки зрения бизнеса, суммы займов указаны медианные значения 20 Оптимальные, с точки зрения бизнеса, ставки процента Ингушетия Оптимальные, с точки для средств до12 мес. зрения бизнеса, % годовых для средств более 12 мес. Осетия Оптимальные, с точки для средств до12 мес. зрения бизнеса, % годовых для средств более 12 мес. торговля услуги сельхоз переработка сельское хозяйство 9 8 8 9 8 10 8 8 торговля услуги сельхоз переработка сельское хозяйство 5 6 6 5 6 7 7 7 указаны медианные значения 21 Бизнес готов предоставить следующее обеспечение доля в бизнесе 75 71 65 26 личное имущество 46 готовая продукция, товарноматериальные ценности 32 активы бизнеса групповое поручительство 11 13 гарантии государства 5 гарантии другого бизнеса гарантии банка не можем предоставить никакого обеспечения 3 0 32 44 46 Ингушетия Осетия 18 15 3 11 % от числа ответивших 22 Основные итоги Развитие малого бизнеса позволит смягчить социально-экономические проблемы Расширение доступа малого бизнеса к заемным средствам может стать ф катализатором его роста Спрос на микрофинансовые услуги в целевых республиках огромен Бизнес готов работать с микрофинансовым ресурсами Базовые рекомендации по клиентской 23 группе микрофинансовой программы Стимулирование бизнеса, занятого переработкой и торгово-закупочной деятельностью Стимулирование постепенной «легализации» (прохождения процедуры ф гос. регистрации) бизнеса Стимулирование бизнеса, где руководителем является женщина 24 Базовые рекомендации по организационно-правовой форме МФО на первом этапе – ФОНД: Невысокий уровень готовности к кооперированию (особенно в Северной Осетии); Низкий уровень денежных доходов населения (особенно в Ингушетии) ф на втором этапе – развитии кредитной кооперации, учитывая характер экономик республик, сельской кредитной потребительской кооперации Базовые рекомендации по параметрам кредитного продукта 25 Параметры кредитного продукта должны различаться по видам деятельности бизнеса: торговля; ф услуги; сельское хозяйство; сельсхоз. переработка по направлению использования: финансирование оборотных средств; инвестиционные цели; заем на начало бизнеса А также учитывать региональные особенности предпринимательского климата 26 Спасибо за внимание