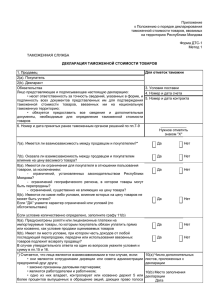

Таможенное регулирование внешнеэкономической деятельности и таможенная стоимость

реклама

Кафедра товароведения и экспертизы Преподаватель Глухоманова Августа Арнольдовна Таможенное регулирование внешнеэкономической деятельности и таможенная стоимость План лекций Порядок исчисления таможенных платежей – Таможенный тариф – Ставки – Льготы – Порядок определения – Методы определения 2 Требования к знаниям, умениям и навыкам В результате изучения курса студент должен • Овладеть следующими компетенциями: – Теоретическими основами и современной практикой таможенно-тарифного регулирования внешнеэкономической деятельности; – Принципами и методами определения таможенной стоимости товара; – Демонстрировать понимание и уметь рассчитывать таможенные платежи при оформлении товара; – Способностью применять статистические методы контроля стоимости товара; 3 Требования к знаниям, умениям и навыкам В результате изучения курса студент должен Овладеть следующими компетенциями – демонстрировать понимание методов тарифного и нетарифного регулирования и уметь проводить статистическую обработку результатов; – Принципами и методами определения страны происхождения товаров. 4 Источники Список рекомендованной литературы • Основы таможенного дела: Учебник /Под общ.ред. В.Г. Драганова. – М.: Экономика, 2008. – 687 с. •Гварлиани, Татьяна Евгеньевна. Налогообложение и таможенно-тарифное регулирование внешнеэкономической деятельности: учебно-метод. пособие и практикум. / Т. Е. Гварлиани. - М. : Финансы и статистика, 2007. - 288 с. : ил. •Назаренко, Константин Сергеевич. Таможенное оформление внешнеэкономической деятельности [Текст] : практическое пособие. / К. С. Назаренко. - М. : Экзамен, 2005. - 383, [1] с. учебно-практ. пособие [для студ. вузов]. / Т. Н. Трошкина. М. 5 : Городец, 2007. - 128 с. Источники Список рекомендованной литературы • Комментарий к таможенному кодексу РФ/ под ред. А. Н. Козырина. М.: ТК Велби; изд-во «Проспект», 2004. 1056 с. •Трошкина, Татьяна Николаевна. Таможенные платежи: учебно-практ. пособие [для студ. вузов]. / Т. Н. Трошкина. М. : Городец, 2007. - 128 с. 6 Таможенный тариф • Согласно ст. 1 Закона о таможенном тарифе, таможенный тариф представляет собой инструмент торговой политик и государственного регулирования внутреннего рынка российских товаров при его взаимосвязи с мировым рынком. Ставки • Определить ставку таможенной пошлины на основании конкретного вида перемещаемого через таможенную границу товара можно посредством Товарной номенклатуры внешнеэкономической деятельности (ст. 39 ТК). • При установлении ставок ввозных таможенных пошлин государство исходит из реализации регулятивных целей таможенного дела. Льготы • Российское государство предоставляет определенные льготы в отношении товаров, происходящих из развивающихся и наименее развитых стран. Эти льготы носят название тарифных преференций. • Основной для исчисления таможенной пошлины, НДС, акцизов является таможенная стоимость товаров и транспортных средств, перемещаемых через таможенную границу РФ. Порядок определения • Таможенная стоимость вывозимых товаров всегда превышает их общую фактическую стоимость, так как в нее включаются также расходы, понесенные покупателем, но не включенные в фактически уплаченную или подлежащую уплате цену сделки. К ним относятся: Комиссионные и брокерские вознаграждения; Стоимость контейнеров и (или) другой многооборотной тары; Стоимость упаковки; Соответствующая часть стоимости предоставленных покупателем продавцу бесплатно или по сниженной цене; Порядок определения Лицензионные или иные платежи; Поступающая продавцу прямо или косвенно часть дохода от последующих перепродаж; Налоги. • Определение таможенной стоимости товаров, ввозимых на территорию РФ производится путем применения одного из шести методов. Правовые основы их регламентированы разделом IV Закона о таможенном тарифе. Методы определения • Метод по цене сделки с ввозимыми товарами является основным для определения таможенной стоимости ввозимых товаров. В данном случае таможенная стоимость складывается из цены сделки, фактически уплаченной ил подлежащей уплате за ввозимый товар и других компонентов при условии, что ранее они не были включены в цену сделки. Методы определения • Метод по цене сделки с идентичными товарами предполагает использование при оценке товаров, одинаковых во всех отношениях с оцениваемыми товарами. В качестве критериев для установления такой аналогии применяются физические характеристики, качество и репутация на рынке, страна происхождения, производитель. Методы определения • Метод по цене сделки с однородными товарами может быть использован, когда в качестве основы для определения таможенной стоимости товара принимается цена сделки по товарам, однородным с ввозимыми. Однородными признаются товары, которые, не являясь одинаковыми во всех отношениях, обладают сходными характеристикам и состоят из схожих компонентов, и это позволяет им быть коммерчески взаимозаменяемыми. Методы определения • Метод на основе вычитания стоимости применяется , если оцениваемые, идентичные или однородные товары будут продаваться на территории РФ без изменения своего первоначального состояния. Методы определения • Метод на основе сложения стоимости- это метод, при котором для определения таможенной стоимости принимается цена товара, включающая: Стоимость материалов и издержек, понесенных изготовителем в связи с производством оцениваемого товара; Общие затраты, характерные для продажи в РФ из страны вывоза товаров того же вида ( на транспортировку, погрузку-выгрузку, страхование); Прибыль, обычно получаемую экспортером в результате поставки в РФ таких товаров. Методы определения • Резервный метод означает определение таможенной стоимости товаров с учетом мировой практики. Вопросы для самопроверки 1. Назовите цели использования и расскажите о порядке исчисления таможенной стоимости. 2.Какова методика определения таможенной стоимости? 18 Использование материалов презентации Использование данной презентации, может осуществляться только при условии соблюдения требований законов РФ об авторском праве и интеллектуальной собственности, а также с учетом требований настоящего Заявления. Презентация является собственностью авторов. Разрешается распечатывать копию любой части презентации для личного некоммерческого использования, однако не допускается распечатывать какую-либо часть презентации с любой иной целью или по каким-либо причинам вносить изменения в любую часть презентации. Использование любой части презентации в другом произведении, как в печатной, электронной, так и иной форме, а также использование любой части презентации в другой презентации посредством ссылки или иным образом допускается только после получения письменного согласия авторов. 19