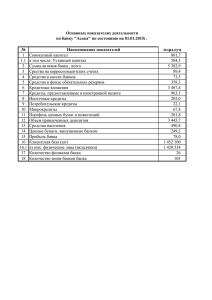

Анализ эффективности сложившейся практики оценки и

реклама

Анализ эффективности сложившейся практики оценки и регулирования кредитных рисков российскими банками Борщёва Анна, аспирант кафедры банковского дела Москва 2011 Цель работы: Исследование поиск тенденций динамики показателей официальной бухгалтерской отчетности организаций заемщиков в зависимости от общих изменений кредитной политики банков, реагирующих на состояние макроэкономической среды. Выявление степени и направленности влияния сложившейся практики управления кредитными рисками на текущую и будущую кредитоспособность и финансовую устойчивость заемщиков Информационная база www.cbr.ru www.spark.interfax.ru www.nva.ru периодические издания Эмпирическая база: Официальная бухгалтерская отчетность 240 юридических лиц; Период: 2005 – 2009 гг. Компании с: Выручкой в пределах 0,4-10 млрд.рублей; Положительным финансовым результатом деятельности на начало периода в виде наличия чистой прибыли; Кредитной историей; Форма собственности: частная; Регион: Москва и Московская область. Динамика процентных ставок по заемному финансированию за 2005-2009 гг. 2005 2006 2007 2008 2009 7,94 8,71 8,27 9,99 12,85 Ставки с учетом корпоративных займов (отсечение на уровне 5%) 10,54 11,03 10,04 11,33 14,10 Ставки по кредитам (отсечение на уровне средней ставки рефинансирования) 16,71 15,86 13,71 15,19 17,31 средняя ставка рефинансирования 12,98 11,65 10,27 10,85 11,37 Ставки по кредитам отсечение на уровнесреднего Mosprime 1M 10,20 10,89 10,30 13,51 17,75 4,46 4,46 5,53 8,85 12,04 Ставки с учетом корпоративных займов Средняя ставка Mosprime 1M) Динамика процентных ставок 2005-2009 гг. %, годовых 20,00 15,00 10,00 5,00 0,00 2005 2006 2007 2008 2009 Т Ставки с учетом корпоративных займов Ставки с учетом корпоративных займов (отсечение на уровне 5% ) Ставки по кредитам (отсечение на уровне средней ставки рефинансирования) средняя ставка рефинансирования Ставки по кредитам отсечение на уровнесреднего Mosprime 1M Средняя ставка Mosprime 1M) Расчет произведен на базе данных бухгалтерской отчетности компаний выборки Динамика средневзвешенной межбанковской ставки и средневзвешенной ставки по кредитам в 2006-2009 гг (источник: статистика ЦБ РФ) 18 16 5.2% 14 8,3% %, годовых 12 8,1% 6.5% 10 6.3% 7.7% 8 6 8,5% 7.2% 7.8 % 7.1% 5.3% 5.9% 6.3% 4.9% 7.3% 5.3% 4 2 0 I-06 II-06 III-06 IV-06 I-07 II-07 III-07 IV-07 I-08 II-08 III-08 IV-08 I-09 периоды времени (кварталы) Межбанковская ставка Ставка по кредитам Средняя маржа II-09 III-09 IV-09 Динамика изменения кредитного портфеля по компаниям выборки за 2005-2009 гг. 400000000 тыс.рублей 350000000 300000000 Долгосрочные кредиты 250000000 Краткосрочные кредиты 200000000 150000000 Итого кредиты и займы 100000000 50000000 0 2005 2006 2007 Т 2008 2009 Динамика структуры финансирования в 2005-2009 гг. по выборке. Тыс. рублей Долгосрочные кредиты 2005 30 870 233,00 Динамика по отношению к пред.перио ду Динамика в % к ИТОГО кредиты и займы в пред.году Краткосрочные кредиты 37 569 088,00 Динамика по отношению к пред.перио ду Динамика в % к ИТОГО кредиты и займы в пред.году Итого 68 439 321,00 2006 2007 2008 2009 96 819 057,00 126 975 954,00 161 896 721,00 168 746 322,00 65 948 824,00 30 156 897,00 34 920 767,00 6 849 601,00 96,36 16,52 12,86 2,00 85 777 078,00 144 623 302,00 180 962 914,00 140 727 050,00 48 207 990,00 58 846 224,00 36 339 612,00 -40 235 864,00 70,44 32,23 13,38 -11,74 182 596 135,00 271 599 256,00 342 859 635,00 309 473 372,00 Структура финансирования по выборке компаний в 2005-2006 гг. Долгосрочные кредиты 2005 Долгосрочные кредиты 2006 Краткосрочные кредиты Краткосрочные кредиты 45% 55% 47% 53% Структура финансирования по выборке компаний в 2007-2009 гг. 2007 Долгосрочные кредиты Долгосрочные кредиты 2008 Краткосрочные кредиты Краткосрочные кредиты 53% 47% 53% 2009 Долгосрочные кредиты Краткосрочные кредиты 45% 55% 47% Выводы по выборке компаний Процентная ставка по кредитам – повышается Динамика краткосрочных кредитов и займов к концу 2009 году отрицательная Динамика долгосрочных кредитов и займов к концу 2009 года положительная Маржа банков по кредитам повышается. Вопрос: Какую роль играет повышающаяся процентная ставка по кредитам в изменении финансового состояния заемщика? Индекс Альтмана Индекс Альтмана для выборки компаний в 2005 году 16,00 14,00 12,00 10,00 8,00 6,00 4,00 2,00 0,00 -2,00 0 -4,00 50 100 150 Компании 200 250 Индекс Альтмана для компаний в 2006 году Индекс Альтмана 18,00 16,00 14,00 12,00 10,00 8,00 6,00 4,00 2,00 0,00 -2,00 0 50 100 150 Компании 200 250 300 Индекс Альтмана для выборки компаний в 2007 году Индекс Альтмана 10,00 8,00 6,00 4,00 2,00 0,00 -2,00 0 50 100 150 Компании 200 250 300 Индекс Альтмана для выборки компаний в 2008 году 14,00 Индекс Альтмана 12,00 10,00 8,00 6,00 4,00 2,00 0,00 -2,00 0 50 100 150 -4,00 Компании 200 250 300 Индекс Альтмана для выборки компаний в 2009 году Индекс Альтмана 12,00 10,00 8,00 6,00 4,00 2,00 0,00 -2,00 0 50 100 150 Компании 200 250 300 Виды прибылей компании Прибыль до налогов EBT Налог Чистая прибыль (NI) Дивиденды Нераспределенная прибыль (RE) акционеры Процент Долгосрочные кредиты и займы + Краткосрочные кредиты и займы государство Прибыль до налогов и процентов EBIT кредитор Баланс Собственный капитал Баланс Динамика прибылей по выборке за период с 2005 по 2009 год 160000000 140000000 тыс.руб. 120000000 EBIT 100000000 EBT 80000000 NI 60000000 RE 40000000 20000000 0 2005 2006 2007 T 2008 2009 Принципы эффективности использования заемного финансирования компанией. ROCE > ROE bt – текущий кредит не выгоден компании ROCE < ROE bt – текущий кредит выгоден компании ROE bt = EBT / Equity ROCE = EBIT / (Equity + Debt) ROE bt = ROCE + (ROCE-I)*Debt / Equity Финансовый рычаг оказывает положительное воздействие на рентабельность собственного капитала в случае, если ROCE > I Динамика изменения эффективности заемного финансирования консолидировано по выборке компаний за период 2005-2009 гг . % 40,00 35,00 30,00 25,00 20,00 15,00 10,00 5,00 0,00 2005 2006 2007 T ROEbt 2008 ROCE 2009 Эффективность использования заемного финансирования компаниями в 2005 году 18% 7% 58% 17% Кредит эффективен Кредит не эффективен Компания не кредитуется Нет информации Эффективность использования заемного капитала компаниями в 2006 году. 19% 5% 76% Кредит эффективен Кредит не эффективен Компания не кредитуется Эффективность использования заемного финансирования компаниями в 2007 году 22% 3% 75% Кредит эффективен Кредит не эффективен Компания не кредитуется Эффективность использования заемного финансирования компаниями в 2008 году 30% 2% 68% Кредит эффективен Кредит не эффективен Компания не кредитуется Эффективность использования заемного капитала компаниями в 2009 году 0% 39% 61% Кредит эффективен Кредит не эффективен Компания не кредитуется Вывод: За период с 2005 по 2009 год в рассматриваемой выборке компаний произошло снижение количества компаний, для которых стратегия банков по кредитованию позволила привлекать эффективное финансирование. При этом, количество кредитующихся компаний в рамках выборки выросло. Что влияет на эффективность финансирования для клиента? 1. 2. 3. Стоимость финансирования (I) Величина финансирования Своевременность финансирования Что важно банку? 1. Платежеспособный заемщик 2. Рост портфеля 3. Рост доходности по портфелю Из баланса интересов банка и заемщика получаем систему неравенств: 0,717CA/TA+0,847RE/TA+3,107(EBIT)/TA+ 0,42(E/D) + 0,995NI/TA > 2,9 (EBT+ I)/(E+D) – I% > 0; Где: CA – оборотные активы, ТА – итого активы, RE – нераспределенная прибыль, ЕВТ- прибыль до налогообложения, I – проценты к уплате, I% – стоимость финансирования в процентах E- собственный капитал, D – кредиты и займы, NI – чистая прибыль и неизвестными являются : Величина кредитов и займов – D Эффективная процентная ставка - I Выводы: 1. 2. Управление кредитными рисками по принципу: выше рисквыше доходность не всегда оптимально; Важнейшим элементом оценки кредитных рисков является эффективность заемного финансирования для компании Система ориентированного на клиента риск-менеджмента. Повышение процентной ставки по кредитам и неправильно выстроенная структура финансирования влияет на: снижение финансовой устойчивости компании – заемщика на заинтересованность компании в финансировании Следовательно на возможности развития кредитного бизнеса в дальнейшем.