современные возможности диверсификации активов

реклама

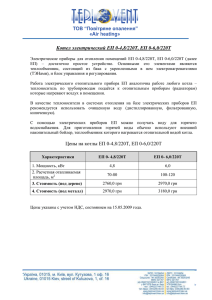

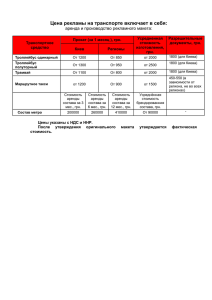

СОВРЕМЕННЫЕ ВОЗМОЖНОСТИ И ПЕРСПЕКТИВЫ ДИВЕРСИФИКАЦИИ АКТИВОВ ИНСТИТУЦИОНАЛЬНЫХ ИНВЕСТОРОВ Форос-2006 АКТИВЫ ИНСТИТУЦИОНАЛЬНЫХ ИНВЕСТОРОВ СТРАХОВЫЕ КОМПАНИИ – 20,9 млрд. грн. (резервы – 5,04 млрд. грн.)* ИНВЕСТИЦИОННЫЕ ФОНДЫ – 300 млн. грн. (оценка)* ПЕНСИОННЫЕ ФОНДЫ – 50,9 млн. грн. (оценка)* * на начало 2006 года ТРЕБУЕМАЯ ДИВЕРСИФИКАЦИЯ СК ИСИ НПФ Банковские 14,64 0,09 0,02 депозиты Государственные 10,46 0,08 0,03 облигации Муниципальные 2,09 0,03 0,01 облигации Корпоративные 8,37 0,06 0,02 облигации Украинские акции 5,23 0,12 0,02 Ипотечные ценные 2,09 0,02 бумаги Драгоценные 2,09 0,01 металлы Иностранные 4,18 0,06 0,01 ценные бумаги Иные активы (перестрахование, 14,64 0,02 0,01 недвижимость, и пр.) * млрд. грн. * расчитаны максимально возможные вложения ВСЕГО 14,75 10,56 2,13 8,45 5,37 2,11 2,10 4,25 14,67 НЕ РАССМАТРИВАЕМ Депозиты – изменений в сторону увеличения не предвидится Банковские металлы – в сегодняшних ценах это 18 т золота (не исключен дефицит при массовом движении активов в этом направлении) Ценные бумаги иностранных эмитентов – сегодняшние законодательные ограничения не позволяют рассматривать их в качестве реального актива ГОСУДАРСТВЕННЫЕ ОБЛИГАЦИИ В обращении – 6,18 млрд. грн. Это 58% от максимально возможной потребности и 29% от активов институциональных инвесторов Государство может рассчитывать на спрос на свои долговые бумаги со стороны СК, ИСИ, НПФ МУНИЦИПАЛЬНЫЕ ОБЛИГАЦИИ В обращении – 575,5 млн. грн. Это 27% от максимально возможной потребности и 2,7% от активов институциональных инвесторов Муниципалитеты могут рассчитывать на активный спрос на свои бумаги со стороны СК, ИСИ, НПФ КОРПОРАТИВНЫЕ ОБЛИГАЦИИ В обращении 38 эмиссий облигаций инвестиционного качества (по мнению аналитиков ГК «ТЕКТ») на сумму 1,79 млрд. грн. Это 21% от максимально возможной потребности и 8,4% от общих активов институциональных инвесторов Выпуски качественных эмитентов будут пользоваться спросом у СК, ИСИ, НПФ ИПОТЕЧНЫЕ ЦЕННЫЕ БУМАГИ Планируемый объем первой эмиссии ГИУ – 1 млрд. грн. Он, скорее всего, будет продан иностранцам Кредиты населению и предприятиям, обеспеченные залогом недвижимости, оцениваются нами в 82 млрд. грн. Выпуск закладных на 3% залогов полностью обеспечит потребность СК, ИСИ и НПФ в ипотечных ценных бумагах АКЦИИ УКРАИНСКИХ ЭМИТЕНТОВ В ПФТС торгуется 89 акций инвестиционного качества (по мнению аналитиков ГК «ТЕКТ») с капитализацией 21,6 млрд. грн. Это 402% от максимально возможной потребности и 102% от активов институциональных инвесторов Спрос на акции со стороны СК, ИСИ и НПФ не окажет существенного влияния на этот рынок ВЛИЯНИЕ РЕЙТИНГОВАНИЯ НА ВОЗМОЖНОСТИ ДИВЕРСИФИКАЦИИ • • • • Общие инвестиционные рейтинги контрагента: 7 банков (в т. ч. два по публичной информации) 6 муниципалитетов (2 выпуска облигаций торгуются в ПФТС и имеют инвестиционный рейтинг) 6 эмитентов, акции которых торгуются в ПФТС (в т. ч. – 3 банка) 6 эмитентов корпоративных облигаций, которые торгуются в ПФТС и имеют инвестиционный рейтинг (в т. ч. – один банк) ВЛИЯНИЕ РЕЙТИНГОВАНИЯ НА ВОЗМОЖНОСТИ ДИВЕРСИФИКАЦИИ (2) Объем эмиссии муниципальных облигаций «пригодных» институциональным инвесторам с т. зр. «рейтингования» - 105,5 млн. грн. Объем эмиссии корпоративных облигаций «пригодных» институциональным инвесторам с т. зр. «рейтингования» - 420 млн. грн. Капитализация акций «пригодных» институциональным инвесторам с т. зр. «рейтингования» - 1,98 млрд. грн. ВЫВОДЫ В настоящий момент институциональные инвесторы не испытывают затруднений в диверсификации своих активов В течение ближайших двух лет может ощущаться нехватка муниципальных и корпоративных облигаций Акции украинских эмитентов будут одним из главных инструментов, используемых институциональными инвесторами в ближайшие годы. Вместе с тем, их активность влиять на рынок будет не существенно ВЫВОДЫ (2) Предоставление институциональным инвесторам возможности выхода на зарубежные фондовые рынки ослабит влияние нехватки местных инструментов. С нашей точки зрения, такая возможность должна сопровождаться возможностью хеджировать валютные риски Вводить требования к институциональным инвесторам в части использования «рейтингованных» инструментов следует лишь тогда, когда количество таких инструментов позволит осуществлять качественную диверсификацию КУА «ТЕКТ» Виктор Федоров директор по управлению активами г. Киев, ул. Красноармейская, 64 201-63-91 [email protected]