Теория без практики мертва, практика без теории слепа Александр Суворову

реклама

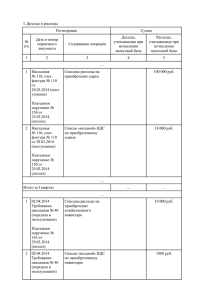

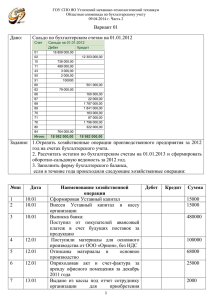

Теория без практики мертва, практика без теории слепа Александр Суворову Тема: «Учет реализации продукции, отражение на счетах, определение финансовых результатов» 1. Определить себестоимость работ за месяц и финансовый результат от реализации услуг № п/п Содержание операции 1 Списана готовая продукция на склад 44 000 2 Вся готовая продукция отгружена покупателю 44 000 3 Оплачены из кассы расходы, связанные с реализацией 4 От реализации продукции получена выручка 51 000 5 Списана реализованная продукция по производственной себестоимости 44 000 6 Списаны расходы, связанные с реализацией 800 7 Списан финансовый результат от реализации продукции ? Сумма, руб. 800 Дт Кт Счет 90 Дебет Об д = Ск = Кредит Об к = Ск = № Содержание операции п/п Сумма, руб. Дт Кт 1 Списана готовая продукция на склад 44 000 43 20 2 Вся готовая продукция отгружена покупателю 44 000 45 43 3 Оплачены из кассы расходы, связанные с реализацией 800 44 50 4 От реализации продукции получена выручка 51 000 51 90 5 Списана реализованная продукция по производственной себестоимости 44 000 90 45 6 Списаны расходы, связанные с реализацией 800 90 44 7 Списан финансовый результат от реализации продукции 6 200 99 90 Счет 90 Дебет Кредит 5) 44 000 6) 800 7) 6 200 4) 51 000 Об д = 51 000 Об к = 51 000 Ск =0 Ск = 0 1. Определить себестоимость фоторабот за месяц и финансовый результат от реализации услуг фотоателье № п/п 1 2 3 Содержание операции 4 5 Начислена зарплата сотрудникам Удержаны взносы на социальное страхование - пенсионный фонд - ФОМС - ФСС 6 7 8 9 Акцептован и оплачен счет за коммунальные услуги Списан инвентарь для выполнения фоторабот Выплачена из кассы компенсация за использование личного автотранспорта в производственных целях Списана выплаченная компенсация на себестоимость работ 10 Акцептован и оплачен счет за рекламу о выполнении фоторабот 11 12 Отражена выручка за выполнение фоторабот в течении месяца Списаны коммерческие расходы, связанные с реализацией услуг 13 14 Списана себестоимость выполненных работ Списан финансовый результат за месяц В течении месяца списаны фотоматериалы в работу Начислена амортизация фотооборудования за месяц Начислена арендная плата за пользование помещением за месяц Сумма, руб. 1 200 500 1 800 Дт Кт ? ? 8 000 700 200 150 150 1 100 18 700 1 100 ? ? Счет 90 Дебет Кредит Об д = Об к = Ск = Ск = № п/п 1 2 3 Содержание операции Дт Кт 20 20 20 10 02 76 4 5 Начислена зарплата сотрудникам Удержаны взносы на социальное страхование - пенсионный фонд - ФОМС - ФСС Акцептован и оплачен счет за коммунальные услуги Списан инвентарь для выполнения фоторабот Выплачена из кассы компенсация за использование личного автотранспорта в производственных целях Списана выплаченная компенсация на себестоимость работ 8 000 2400 1760 408 232 700 200 150 20 70 20 69 20 20 71 60 10 50 150 20 71 10 Акцептован и оплачен счет за рекламу о выполнении фоторабот 1 100 44 60 11 Отражена выручка за выполнение фоторабот в течении месяца 18 700 51 90 12 Списаны коммерческие расходы, связанные с реализацией услуг 1 100 90 44 13 Списана себестоимость выполненных работ 14 Списан финансовый результат за месяц 14 950 2650 90 99 20 90 6 7 8 9 В течении месяца списаны фотоматериалы в работу Начислена амортизация фотооборудования за месяц Начислена арендная плата за пользование помещением за месяц Сумма, руб. 1 200 500 1 800 Счет 90 Дебет 1)1 200 2)500 3)1 800 4)8 000 5)2400 6)700 7)2000 8)150 Об д = 14 950 Ск = 0 Кредит 13) 14950 Об к = 14 950 Ск = 0