Тема 10 Алгоритм расчёта потребности предприятия в

реклама

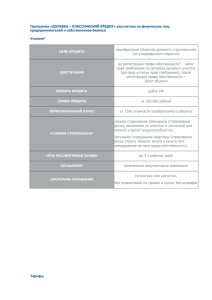

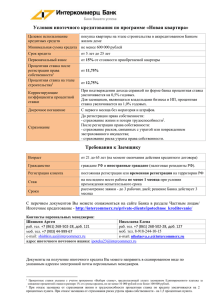

Владивостокский государственный университет экономики и сервиса Институт международного бизнеса и экономики Кафедра финансы и налоги Предмет: «Организация инвестиционной деятельности на предприятии » Преподаватель: Латкин Александр Павлович, д.э.н, профессор Тема 10. Алгоритм расчёта потребности предприятия в инвестициях. Основное содержание темы: • Общая • • • потребность в инвестиционных ресурсах. Метод расчёта объема необходимых инвестиций на основе чистой балансовой стоимости. Метод расчёта объема необходимых инвестиций на основе прибыли. Метод расчёта объема необходимых инвестиций основе рыночной стоимости. Алгоритм расчёта потребности предприятия в инвестициях Стратегия агрессивного развития Стратегия активного перепрофилирования Стратегия умеренного роста Стратегия сдерживания спада Определение объема реальных Определение объема финансовых стоимость инвестиций инвестиций Стоимость нового строительства или приобретение Чистая балансовая Потребность в оборотных средствах Прибыль Определение общего объёма инвестиций Рыночная стоимость Общая потребность в инвестиционных ресурсах: Пир = КВн х 100 Уоф Чистая балансовая стоимость компании: Сб=ОФ+НА+3+Ф+КВ+НСхКи Стоимость компании на основе размера прибыли: Ск=Пс/Нп Объём инвестиционных ресурсов для осуществления финансовых инвестиций: Пиф = Пир хДф Др Срок жизни инвестиции - время, за которое инвестиция обесценится по записям в бухгалтерской книге компании или в течение которого инвестиция приносит доход (обычно максимальный срок – десять лет). Денежные потоки (cash flows) – это все денежные притоки (inflows) и оттоки (outflows), вызванные инвестицией, и чистый денежный результат коммерческой деятельности фирмы. Денежные притоки фирмы связаны с продажей товаров и услуг, доходами от инвестиций в ценные бумаги, продажей вновь эмитированных ценных бумаг, активов, экономией заработной платы, материальных, энергетических, иных ресурсов, привлечением кредитов. Денежные оттоки фирмы связаны с приобретением основного капитала, сырья, материалов, рентными и страховыми платежами, выплатой заработной платы, погашением обязательств перед бюджетом, кредиторами. Взвешенный элемент субсидии Sb K T i r Sb ср 100 • где ∑K -сумма кредита; • Ти, Тr, Тп – периоды использования, грационный, • • погашения кредита соответственно (Тср – средний срок кредита); i – среднерыночная ставка процента; r – ставка процента по рассматриваемому кредитному соглашению. Грант-элемент W: 1 1 r W K n 1 i n где ∑К – сумма кредита; r и i – ставка по данному кредиту и среднерыночная соответственно, доли ед.; n – срок кредита, лет. Оценка рейтинга заемщика с позиции кредитора - коэффициент абсолютной ликвидности Кал : К ал ДССК СР КЗ РК где ДССК – денежные средства на счетах и в кассе; СР – средства в расчетах; КЗ – краткосрочная задолженность; РК – расчеты с кредиторами. - коэффициент покрытия (общей ликвидности) Кп : ДС РД ТМЦ Кп КЗ РК где ДС – денежные средства; РД – расчеты с дебиторами; ТМЦ – товарно-материальные ценности; КЗ – краткосрочная задолженность; РК – расчеты с кредиторами. Доход фактор-банка без дисконтирования D R A n i B где R – стоимость контракта (сумма по счету к оплате); А – величина кредита по отношению к сумме по счету; n – ожидаемое время поступления денег на счет; i – процентная ставка; В – ставка вознаграждения за факторинг по отношению к сумме по счету. Будущая стоимость FV (future value) FV PV 1 i n где, PV – современная стоимость платежа, произведенного через n лет, называемая также текущей или приведенной стоимостью. Современная стоимость платежа PV (present value) PV FV 1 i n PV FV 1 i n Аннуитет - серия дисконтированных равных поступлений, распределенных через равные промежутки времени. Будущая и настоящая стоимость аннуитета 1 i A 1 n FVA i 1 1 i PVA A i n • где А -величина единичного поступления или платежа. Средневзвешенная стоимость капитала фирмы – WACC (weighted average cost of capital) WACC CC A C З Б 1 Т где Сс и Сз – стоимость собственного и заемного капитала соответственно; А и Б – доли собственного и заемного капитала в общей структуре капитала фирмы, доли ед. Т – ставка налогообложения прибыли. Вопросы для самопроверки: 1. Реальные вложения преобладают при 2. 3. 4. инвестировании? Определить потребность предприятия в инвестициях? Стадии жизненного цикла, при котором подавляющая доля инвестиций носит реальную форму? Определить реальную сумму среднегодовой прибыли при расчёте объема необходимых инвестиций ? Основная литература: 1. Инвестиционная деятельность: учебное пособие под ред. Г.П. Подшиваленко и Н.В. Киселевой. – 2-е изд., М. – КНОГУС, 2006 – 432 с. 2. Лахметкина Н.И. Инвестиционная стратегия: учебное пособие/ Н.И. Лахметкина. - 2-е изд. – М. КНОРУС, 2005. – 184с. 3. Организация и финансирование инвестиций: Уч. пос./под ред. А.П. Латкина.- Владивосток: Дальрыбвтуз, 2004. - 125 с. 4. Организация инвестиционной деятельности: Уч. пос./под ред. А.П. Латкина.- Владивосток: ДВГУ, 2004. – 123 с. Дополнительная литература: 1. Бочаров В.В. Методы финансирования инвестиционной деятельности предприятия / В.В. Бочаров. - М.: Финансы и статистика, 2004.- 160 с. 2. Горохов М. Ю., Малеев В. В. Бизнес- планирование и инвестиционный анализ / М.Ю. Горохов.- М.: Информационно- издательский дом “Филинъ”, 2004.- 208с. 3. Сафонова К.И., Котельникова Н.В. Обновление и использование основного капитала предприятия в условиях рынка / К.И. Сафонова. – Владивосток: Изд-во ДВГАЭУ, 2004. 200 с. 4. Финансовый менеджмент: теория и практика: [Учебник]/ Под ред. Е.С. Стояновой.- 5-е. изд., перераб. и доп.- М.: Изд-во “Перспектива”, 2004.656с. Использование материалов презентации Использование данной презентации, может осуществляться только при условии соблюдения требований законов РФ об авторском праве и интеллектуальной собственности, а также с учетом требований настоящего Заявления. Презентация является собственностью авторов. Разрешается распечатывать копию любой части презентации для личного некоммерческого использования, однако не допускается распечатывать какую-либо часть презентации с любой иной целью или по каким-либо причинам вносить изменения в любую часть презентации. Использование любой части презентации в другом произведении, как в печатной, электронной, так и иной форме, а также использование любой части презентации в другой презентации посредством ссылки или иным образом допускается только после получения письменного согласия авторов.