Модель финансово-экономического управления в сфере общего

advertisement

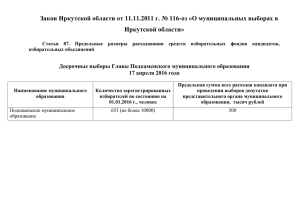

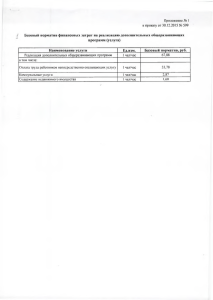

Модель финансовоэкономического управления в сфере общего образования Иркутской области Чернышев М.Л., Институт развития образования Иркутской области I. ОПИСАНИЕ МОДЕЛИ Финансово-экономическая модель управления основана на: • новой методике финансового обеспечения (номативно-подушевого финансирования) деятельности муниципальных общеобразовательных учреждений Иркутской области • использования в качестве обратной связи статистических методов анализа заработных плат учителей и других работников учреждений Модель управления включает: Компоненты модели Свойства Новая методика НПФ Учет средней ЗП по экономике области, ключевых соотношений учеников и учителей, основного и неосновного персонала ОУ, базовой и стимулирующей части ФОТ Стат. методы анализа ЗП работников Обратная связь, объективность, универсальность. Является основанием для принятия решений Три уровня управления Уровень образовательного учреждения, муниципальный и региональный уровни с одним и тем же циклом управления Проектные Дополнения к региональному нормативу, характеристики будут учитывать особенности ОУ на муниципальном уровне, точки развития Модель: уровень ОУ ФОТ по нормативу измененный порядок стимулирования применение порядка формирования ЗП по НСОТ Принятие решения по корректировке Положение о НСОТ, порядок стимулирования и др. ведомости начислений ЗП анализ рядов ЗП II. МЕТОДИКА РАСЧЕТА РЕГИОНАЛЬНЫХ НОРМАТИВОВ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ ОБРАЗОВАТЕЛЬНОЙ ДЕЯТЕЛЬНОСТИ МУНИЦИПАЛЬНЫХ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ В ИРКУТСКОЙ ОБЛАСТИ утверждена Законом Иркутской области от 11 мая 2012 г., № 46-ОЗ, http://www.garant.ru/hotlaw/irkutsk/401166/ Преимущества новой методики • Повышение прозрачности планирования и распределения расходов на финансирование ОУ • Повышение объективности при распределении средств на оплату труда и учебные расходы между ОУ в зависимости от количества обучающихся • Создание экономического механизма оптимизации структуры фонда оплаты труда и штатного расписания ОУ • Создание экономического механизма повышения заинтересованности в сохранении контингента обучающихся ОУ Региональный норматив N = Nфот + Nучр , где Nфот – норматив в части расходов на оплату труда работников МОУ Nучр – норматив в части учебных расходов Норматив в части расходов на оплату труда Nфот = N фот баз * К sp * К io * К rs * К sm, где N фот баз - базовый норматив расходов на оплату труда работников муниципальных общеобразовательных учреждений в расчете на одного обучающегося (воспитанника) Кsp Кiо Кrs Кsm Коэффициент, учитывающий специфику образовательной услуги Коэффициент, учитывающий стоимость образовательной услуги для обучающихся, находящихся на индивидуальном обучении Коэффициент, учитывающий применение районных коэффициентов и процентных надбавок к заработной плате за стаж работы в районах Крайнего Севера, приравненных к ним местностях, в южных районах Иркутской области Коэффициент, учитывающий компенсационные выплаты за работу в сельской местности В базовом нормативе на ОТ учтены • среднемесячная номинальная ЗП по экономике области (данные Росстата) • базовая и стимулирующая часть ФОТ (75/25) • целевые значения численности учеников, приходящихся на 1 учителя: город – 16, село – 9, индивидуальное обучение – 1 • соотношение фонда оплаты труда учителей и остальных работников: – для общеобразовательных школ – 65/35 – школ-интернатов – 45/55 – НШДС – 50/50 Региональный норматив-2012 Базовый норматив расходов на одного обучающегося (воспитанника) на 2012 год составляет: –город: 18 243 рублей –село: 33 445 рублей Для малокомплектных школ принят особый порядок расчета финансирования По закону Иркутской области от 05.05.2012 г., № 43-ОЗ Малокомплектными МОУ считаются: • ОУ город – со средней наполняемостью классов 23 человека и менее и не имеющие параллельных классов • ОУ село – со средней наполняемостью классов 13 человек и менее и не имеющие параллельных классов III. ОБРАТНАЯ СВЯЗЬ СТАТИСТИЧЕСКИЙ АНАЛИЗ ЗАРАБОТНЫХ ПЛАТ РАБОТНИКОВ ОУ Основные свойства метода • Объективность • Универсальность Результаты стат. анализа ЗП служат индикатором эффективности работы системы на трех уровнях управления, служат основой для принятия решений об изменении или корректировке в схем финансирования Анализ ЗП позволяет найти ответы на вопросы: • Каков средний уровень заработных плат (в школе, муниципалитете, регионе)? • Какова дифференциация ЗП? • Какую зарплату получает большинство? • Во сколько раз отличаются зарплаты наименее и наиболее оплачиваемых работников? • Насколько он представителен в школе «средний класс»? Какую ЗП он получает? Ограничения и риски метода • на этапе сбора данных требуется их тщательная проверка • при анализе численность работников должна быть не менее 15-20 человек • метод относительно трудоемок по расчетам, даже в Excel. Желательно применение специальных компьютерных программ Пример 1: результаты анализа ЗП учителей в школе №*** • средняя заработная плата учителей составляет 14 тыс. рублей • «всем сестрам по серьгам» • 69 % малооплачиваемых учителей • небольшая дифференциация ЗП • только у 11 % учителей ЗП превышает 19,5 тыс. рублей Вывод: необходимо изменить правила распределения ФОТ учителей Пример 2: сравнительный анализ ЗП учителей в школе №** • средняя заработная плата учителей увеличилась с 18 до 24 тыс. рублей • на 12 % уменьшилась доля малооплачиваемых учителей • увеличилась дифференциация ЗП • у 52 % учителей ЗП выше средней по школе, от 26 до 46 тыс. рублей • 5 % учителей стали получать больше 46 тыс. рублей Вывод: принятый порядок стимулирования школы работает корректно Представляемая модель управления апробирована в части модельных расчетов и будет подвергаться изменениям в ходе её практического внедрения СПАСИБО ЗА ВНИМАНИЕ