Бюджетирование - Финансовый Директор

advertisement

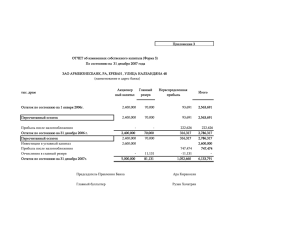

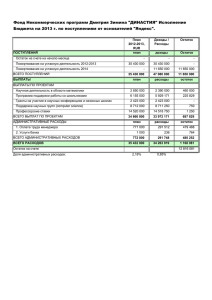

Как составить три главных бюджета компании на скорую руку Андрей Дахновский, финансовый директор группы компаний Domite Преимущества составления финансового бюджета с помощью двойной записи Легко построить бюджет в трех формах (прогнозный баланс, БДР, БДДС) в короткий срок. Прогнозный баланс – является камнем преткновения для многих финансистов. • • Именно на основании прогнозного баланса предприятия видна будущая структура активов и пассивов предприятия. Баланс показывает – какова будет стоимость предприятия при выполнении разработанных планов, отражает экономический потенциал, финансовое состояние в будущем. Служит в качестве контроля при сведении всех операционных бюджетов и является проверкой правильности составления бюджета. Недостаток составления финансового бюджета с помощью двойной записи Этот способ более понятен для финансистов с хорошей бухгалтерской подготовкой. Преимущества самостоятельного составления бюджета в Exсel Вы не найдете в Exсel и в подобных простых программах, которые не требуют время на внедрение достойного решения по бюджетированию прогнозного баланса. Большинство решений заканчиваются бюджетом доходов и расходов (БДР) и бюджетом движения денежных потоков (БДДС). Если все же вы делаете бюджет простым способом без внедрения автоматизированных систем, то лучше не скачивать из интернета программы, а попробовать самому выстроить бюджет в Exсel. Во первых это будет точнее и правильнее. И самое главное, что любая компания рано или поздно дорастает до полного построения системы бюджетирования с внедрением специализированных российских или западных систем по бюджетированию. И только после того как Вы самостоятельно, руками построите бюджет в Exсel именно в трех формах, а не только БДР и БДДС, Вы сможете внедрять специализированную систему бюджетирования. Суть метода бюджетирования с помощь двойной записи Из различных итоговых показателей каждого операционного бюджета любой формы можно получить оборот по бюджетным счетам с аналитикой в виде субсчетов для финансового бюджета в виде проводки (операции) по дебету и кредиту. Этапы получения бюджета • • • • • Операционные бюджеты, сбор информации. Создание вступительного бюджета. Разработка проводок для операционных бюджетов в виде двойной записи. Получение оборотно-сальдовой ведомости. Сведение всех операционных бюджетов в оборотно-сальдовую ведомость через правило двойной записи. Получение прогнозного баланса, бюджета движения денежных средств и бюджета доходов и расходов. Операционные бюджеты (извлечение) Наименован ие бюджета Графа операционного бюджета бюджет продаж розница 30% Январь Продажи розничные Себестоимость розничных продаж Поступление ДС от розничных точек продаж Февраль Март … Ноябрь Декабрь 1 600 000 1 600 000 1 600 000 … 1 100 000 2 000 000 480 000 480 000 480 000 … 330 000 600 000 1 600 000 1 600 000 1 600 000 … 1 100 000 2 000 000 200 000 100 000 200 000 100 000 900 000 … 450 000 … 2 000 000 1 000 000 2 000 000 1 000 000 100 000 4 000 200 000 4 000 200 000 … 18 000 … 3 000 000 40 000 2 000 000 40 000 700 000 930 000 540 000 … 2 100 000 1 000 000 200 000 5 000 700 000 5 000 930 000 … 5 000 … 1 330 000 5 000 2 100 000 5 000 180 000 180 000 250 000 … 310 000 400 000 180 000 250 000 100 000 … 400 000 100 000 360 000 360 000 360 000 500 000 500 000 … 200 000 … 620 000 800 000 800 000 500 000 270 000 270 000 270 000 375 000 … 270 000 … 465 000 615 000 600 000 1 065 000 бюджет продаж опт 50% 2% Продажи оптовые Себестоимость оптовых продаж Поступление ДС от оптовых клиентов Резерв под несобираемую ДЗ бюджет закупок Поступление запасов Оплата за запасы с учетом отсрочек Обесценивание запасов бюджет коммерческих расходов 10% Статьи коммерческих расходов по статейно, начисление Статьи коммерческих расходов по статейно, оплата бюджет управленческих расходов и пр. 20% Каждая статья упр.бюдж. начисление Каждая статья упр.бюдж. оплата бюджет оплаты труда 15% Начисление помесячно Выдача помесячно … … … … … … … … Вступительный бюджет Счета БУ 50,51 62 63 10,41,45 14 60.02,76 58 01,02 60,76 70 68 66,67 80 Вступительный бюджет Сумма на начало Счета для бюджета бюджетируемого периода АКТИВ 540 000 Денежные средства 120 000 ДЗ покупателей 100 000 Резерв под не собираемую ДЗ Товарный запас 120 000 Резервы под обесценивание запасов Предоплаченные расходы Инвестиции Основные средства 200 000 ПАСИВ 540 000 Кредиторская задолженность 200 000 Расчеты по ЗП Расчеты по налогам Кредиты 20 000 Начальный капитал 100 000 84 Нераспределенная чистая прибыль Прибыль текущего года 99 нокопление 220 000 Соответствие статей операционных бюджетов статьям прогнозного баланса. ч. 1 Наименование бюджета / Графы итоговые (Статьи операционных бюджетов) Бюджет розничных продаж Продажи розничные Себестоимость розничных продаж Поступление денежных средств из розничных точек продаж Бюджетные счета прогнозного баланса Счет /Субсчет Аналитика (дебет) Дебиторская задолженность / Начисление задолженности розничных точек Прибыль текущего года /Розничная себестоимость Денежные средства / Поступление денежных средств из розничных точек продаж Счет / Субсчет Аналитика (кредит) Прибыль текущего года / Розничная выручка Запасы / Списание реализованных запасов со склада розницы Дебиторская задолженность / Оплата розничных точек продаж Бюджет оптовых продаж Поступление денежных средств от оптовых клиентов Дебиторская задолженность / Начисление продаж (задолженности?) оптовых подразделений Прибыль текущего года / Оптовая себестоимости Денежные средства / Поступление денежных средств от оптовых клиентов Резерв под сомнительную задолженность Прибыль текущего года / Резерв дебиторской задолженности Продажи оптовые Себестоимость оптовых продаж Прибыль текущего года / Оптовая выручка Запасы / Списание реализованных запасов с оптового склада Дебиторская задолженность / Оплата оптовых клиентов Резерв под сомнительную задолженность / Начисление резерва под сомнительную задолженность Бюджет закупок Поступление запасов Оплата за запасы с учетом отсрочек Товарные запасы / Поступление товара от поставщика Кредиторская задолженность / Оплата поставщику за товар Обесценивание запасов Прибыль текущего года / Резерв под обесценение запасов … … Кредиторская задолженность / Начисление задолженности за товар Денежные средства / Расход денежных средств на товар Резервы под обесцениваение запасов / Начисление резерва под обесценение запасов … Соответствие статей операционных бюджетов статьям прогнозного баланса. ч.2 Наименование бюджета / Графы итоговые (Статьи операционных бюджетов) Бюджет оплаты труда Бюджетные счета прогнозного баланса Счет /Субсчет Аналитика (дебет) Счет / Субсчет Аналитика (кредит) Начисление помесячно Прибыль текущего года \ Статья расходов на заработную плату Выдача помесячно Расчеты по заработной плате / Выплата заработной платы Расчеты по заработной плате / начисление заработной платы Денежные средства / Расход денежных средств на выплату заработной платы Налоговый бюджет Начисление налогов помесячно Оплата налогов помесячно Прибыль текущего года / Статья расходов на налоги Расчеты по налогам / Оплата налогов Расчеты по налогам / Начисление налогов Денежные средства / Расход денежных средств на налоги План финансирования Получение кредитов и займов Выплата кредитов и займов % начисленный % оплаченный … Денежные средства / Поступление Кредиты (займы) / Начисление денежных средств в виде кредитов задолженности по кредитам (займам) (займов) Денежные средства / Расход Кредиты (займы) / Выплата денежных средств на оплату кредитов (займов) кредитов (займов) Прибыль текущего года / Расходы Кредиты (займы) / Начисление по оплате процентов по кредитам задолженности по оплате процентов (займам) по кредитам (займам) Денежные средства / Расход Кредиты (займы) / Оплата денежных средств на оплату процентов по кредитам (займам) процентов по кредитам и займам … … Оборотно-сальдовая ведомость (актив) Счета РСБУ 51,50 62 счета для бюджета АКТИВ Денежные средства ДЗ покупателей Субсчета остаток на начало приход ДС от розничных точек продаж приход ДС от оптовых клиентов расход ДС на товар расход ДС на управленческие расходы расход ДС на коммерческие расходы расход ДС на выплату ЗП расход ДС на налоги приход ДС в виде кредитов (займов) расход ДС на оплату кредитов (займов) расход ДС % по кредитам (займам) расход ДС на приобретение ВОА расход ДС на оплату депозитов расход ДС на неотделимые улучшения остаток на конец остаток на начало начисление задолженности розничных точек оплата розничных точек продаж 63 Резерв под не собираемую ДЗ 10,41,45 Товарный запас май июнь июль август сентябрь 1 701 000 2 110 000 2 600 600 2 998 600 3 187 600 3 296 600 3 407 600 4 390 600 6 653 600 120 000 1 030 000 1 060 000 1 225 600 1 844 600 2 114 600 2 244 600 1 976 600 1 676 600 1 600 000 1 600 000 1 600 000 800 000 800 000 600 000 600 000 600 000 600 000 100 000 200 000 200 000 900 000 200 000 200 000 200 000 200 000 1 000 000 200 000 700 000 930 000 540 000 340 000 280 000 280 000 680 000 1 180 000 360 000 500 000 200 000 200 000 160 000 160 000 320 000 520 000 820 000 180 000 250 000 100 000 100 000 80 000 80 000 160 000 260 000 410 000 0 270 000 270 000 375 000 150 000 150 000 120 000 120 000 240 000 0 0 134 400 366 000 0 0 168 000 0 0 0 0 0 1 000 000 0 0 0 500 000 2 000 000 0 50 000 0 0 50 000 0 0 0 0 0 0 500 000 0 0 0 0 0 0 0 20 000 0 0 20 000 0 0 300 000 200 000 октябрь ноябрь декабрь 6 986 600 2 126 600 1 100 000 2 000 000 1 830 000 620 000 310 000 390 000 300 000 0 7 651 600 1 736 600 1 100 000 3 000 000 1 330 000 800 000 400 000 615 000 0 0 6 716 600 2 651 600 2 000 000 2 000 000 2 100 000 500 000 100 000 1 065 000 0 0 0 40 000 0 0 40 000 0 550 000 0 0 1 030 000 1 060 000 1 225 600 1 844 600 2 114 600 2 244 600 1 976 600 1 676 600 2 126 600 1 736 600 2 651 600 2 336 600 100 000 200 000 200 000 900 000 200 000 200 000 200 000 200 000 1 000 000 2 000 000 3 000 000 2 000 000 1 600 000 1 600 000 1 600 000 1 600 000 1 600 000 1 600 000 800 000 800 000 800 000 800 000 600 000 600 000 600 000 600 000 600 000 600 000 600 000 1 100 000 1 100 000 2 000 000 600 000 1 100 000 1 100 000 2 000 000 200 000 200 000 200 000 900 000 200 000 900 000 200 000 900 000 200 000 200 000 200 000 200 000 200 000 200 000 200 000 200 000 1 000 000 2 000 000 3 000 000 2 000 000 2 000 000 200 000 200 000 1 000 000 2 000 000 3 000 000 2 000 000 200 000 1 000 000 2 000 000 3 000 000 2 000 000 2 000 000 остаток на начало Начисление резерва по ДЗ остаток на конец остаток на начало списание реализованных запасов склад розница 0 4 000 -4 000 120 000 -4 000 4 000 -8 000 240 000 -8 000 18 000 -26 000 590 000 -26 000 4 000 -30 000 200 000 -30 000 4 000 -34 000 200 000 -34 000 4 000 -38 000 140 000 -38 000 4 000 -42 000 140 000 -42 000 -62 000 -102 000 -162 000 -202 000 20 000 40 000 60 000 40 000 40 000 -62 000 -102 000 -162 000 -202 000 -242 000 540 000 1 040 000 1 690 000 1 190 000 1 960 000 480 000 480 000 480 000 240 000 240 000 180 000 180 000 180 000 списание реализованных запасов склад опт поступление товара от поставщика остаток на конец 100 000 700 000 240 000 100 000 930 000 590 000 450 000 540 000 200 000 100 000 340 000 200 000 100 000 280 000 140 000 100 000 280 000 140 000 100 000 500 000 1 000 000 1 500 000 1 000 000 1 000 000 680 000 1 180 000 1 830 000 1 330 000 2 100 000 1 000 000 540 000 1 040 000 1 690 000 1 190 000 1 960 000 1 360 000 0 5 000 -5 000 -5 000 5 000 -10 000 -10 000 5 000 -15 000 -15 000 5 000 -20 000 -20 000 5 000 -25 000 -25 000 5 000 -30 000 -30 000 5 000 -35 000 -35 000 5 000 -40 000 -40 000 5 000 -45 000 -45 000 5 000 -50 000 -50 000 5 000 -55 000 -55 000 5 000 -60 000 0 0 0 0 0 0 0 0 0 0 0 0 0 500 000 500 000 0 500 000 0 500 000 0 500 000 0 500 000 0 500 000 0 500 000 0 500 000 0 500 000 0 500 000 200 000 700 000 0 700 000 0 700 000 0 700 000 0 700 000 0 700 000 0 700 000 0 0 200 000 50 000 10 000 240 000 0 240 000 50 000 12 000 278 000 0 278 000 50 000 12 000 316 000 0 316 000 0 12 000 304 000 0 304 000 0 12 000 292 000 0 292 000 0 12 000 280 000 0 280 000 0 12 000 268 000 0 268 000 20 000 12 000 276 000 0 276 000 20 000 12 000 284 000 0 284 000 300 000 12 000 572 000 0 572 000 40 000 15 000 597 000 0 597 000 40 000 15 000 622 000 60.02 Предоплаченные расходы 58 Инвестиции 02 апрель 200 000 100 000 200 000 Резервы под обесценивание запасов остаток на начало Начисление резерва по запасам остаток на конец Основные средства февраль март начисление продаж оптовых подразделений оплата оптовых клиентов остаток на конец 14 01 январь остаток на начало оплата за депозит остаток на конец остаток на начало неотделимые улучшения по торговым точкам остаток на конец остаток на начало виды ( как в бюджете ВОА) вид амортизация остаток на конец 180 000 330 000 330 000 600 000 Оборотно-сальдовая ведомость (пасив) 60.01,76 ПАСИВ Кредиторская задолженность 70 Расчеты по ЗП 68 Расчеты по налогам 66,67 Кредиты 80 Начальный капитал 84 Нераспределенная чистая прибыль 99,84 Прибыль текущего года 1 701 000 2 110 000 2 600 600 2 998 600 3 187 600 3 296 600 3 407 600 4 390 600 6 653 600 6 986 600 7 651 600 6 716 600 остаток на начало начисление задолженности за товар оплата поставщику за товар начисление задолженности перед поставщиком (управленческие расходы) 200 000 700 000 200 000 700 000 930 000 700 000 720 000 540 000 930 000 830 000 340 000 540 000 630 000 280 000 340 000 630 000 280 000 280 000 630 000 770 000 970 000 890 000 950 000 1 450 000 680 000 1 180 000 1 830 000 1 330 000 2 100 000 1 000 000 280 000 680 000 1 180 000 1 830 000 1 330 000 2 100 000 360 000 360 000 500 000 200 000 200 000 160 000 160 000 320 000 520 000 820 000 620 000 800 000 оплата поставщику (управленческие расходы) начисление задолженности перед поставщиком (коммерческие расходы) 360 000 500 000 200 000 200 000 160 000 160 000 320 000 520 000 820 000 620 000 800 000 500 000 180 000 180 000 250 000 100 000 100 000 80 000 80 000 160 000 260 000 410 000 310 000 400 000 оплата поставщику (коммерческие расходы) начисление задолженности перед поставщиком ВОА оплата поставщику за ВОА остаток на конец остаток на начало начисление ЗП выплата ЗП остаток на конец остаток на начало начисление налогов оплата налогов остаток на конец остаток на начало начисление задолженности по кредитам (займам) выплата кредитов (займов) начисление задолженности по % кредитов (займов) оплата % по кредитам (займам) остаток на конец остаток на начало остаток на конец 180 000 250 000 100 000 100 000 80 000 80 000 160 000 260 000 410 000 310 000 400 000 100 000 50 000 50 000 700 000 0 270 000 0 270 000 0 108 000 0 108 000 20 000 50 000 50 000 720 000 270 000 270 000 270 000 270 000 108 000 108 000 0 216 000 20 000 50 000 0 830 000 270 000 375 000 270 000 375 000 216 000 150 000 134 400 231 600 20 000 0 0 0 0 20 000 20 000 300 000 40 000 40 000 0 0 0 20 000 20 000 300 000 40 000 40 000 0 630 000 630 000 630 000 770 000 970 000 890 000 950 000 1 450 000 990 000 375 000 150 000 150 000 120 000 120 000 240 000 390 000 615 000 465 000 150 000 150 000 120 000 120 000 240 000 390 000 615 000 465 000 600 000 375 000 150 000 150 000 120 000 120 000 240 000 390 000 615 000 1 065 000 150 000 150 000 120 000 120 000 240 000 390 000 615 000 465 000 0 231 600 -74 400 -14 400 33 600 -86 400 9 600 165 600 111 600 297 600 60 000 60 000 48 000 48 000 96 000 156 000 246 000 186 000 240 000 366 000 0 0 168 000 0 0 300 000 0 0 -74 400 -14 400 33 600 -86 400 9 600 165 600 111 600 297 600 537 600 20 000 1 020 000 1 070 000 1 120 000 1 170 000 1 720 000 3 770 000 3 870 000 3 970 000 0 0 0 0 20 000 100 000 100 000 0 0 20 000 100 000 100 000 остаток на начало остаток на конец остаток на начало розничная выручки розничная себестоимость оптовая выручка оптовая себестоимость статья управленческих расходов статья коммерческих расходов статья расходов ЗП статья расходов налоги статья расходы на % по кредитам (займам) статья расходов амортизация Резерв ДЗ Резерв запасы остаток на конец 220 000 220 000 1 600 000 480 000 200 000 100 000 360 000 180 000 270 000 108 000 0 10 000 4 000 5 000 283 000 0 1 000 000 0 0 0 500 000 2 000 000 0 0 0 0 0 50 000 50 000 50 000 50 000 50 000 100 000 100 000 100 000 0 0 0 0 0 0 0 0 0 550 000 20 000 1 020 000 1 070 000 1 120 000 1 170 000 1 720 000 3 770 000 3 870 000 3 970 000 3 520 000 100 000 100 000 100 000 100 000 100 000 100 000 100 000 100 000 100 000 100 000 100 000 100 000 100 000 100 000 100 000 100 000 100 000 100 000 100 000 100 000 220 000 220 000 220 000 220 000 283 000 564 000 1 600 000 1 600 000 480 000 480 000 200 000 900 000 100 000 450 000 360 000 500 000 180 000 250 000 270 000 375 000 108 000 150 000 0 0 12 000 12 000 4 000 18 000 5 000 5 000 564 000 824 000 220 000 220 000 220 000 220 000 220 000 220 000 220 000 220 000 220 000 220 000 220 000 220 000 220 000 220 000 824 000 953 000 1 032 000 1 073 000 1 114 000 1 131 000 1 118 000 800 000 800 000 600 000 600 000 600 000 600 000 1 100 000 240 000 240 000 180 000 180 000 180 000 180 000 330 000 200 000 200 000 200 000 200 000 1 000 000 2 000 000 3 000 000 100 000 100 000 100 000 100 000 500 000 1 000 000 1 500 000 200 000 200 000 160 000 160 000 320 000 520 000 820 000 100 000 100 000 80 000 80 000 160 000 260 000 410 000 150 000 150 000 120 000 120 000 240 000 390 000 615 000 60 000 60 000 48 000 48 000 96 000 156 000 246 000 0 50 000 50 000 50 000 50 000 50 000 100 000 12 000 12 000 12 000 12 000 12 000 12 000 12 000 4 000 4 000 4 000 4 000 20 000 40 000 60 000 5 000 5 000 5 000 5 000 5 000 5 000 5 000 953 000 1 032 000 1 073 000 1 114 000 1 131 000 1 118 000 1 120 000 220 000 220 000 1 120 000 1 100 000 330 000 2 000 000 1 000 000 620 000 310 000 465 000 186 000 100 000 15 000 40 000 5 000 1 149 000 220 000 220 000 1 149 000 2 000 000 600 000 2 000 000 1 000 000 800 000 400 000 600 000 240 000 100 000 15 000 40 000 5 000 1 349 000 Прогнозный баланс Dec. 31, January February March April May June July August September October November December Активы Денежные средства 120 000 1 030 000 1 060 000 1 225 600 1 844 600 2 114 600 2 244 600 1 976 600 1 676 600 2 126 600 1 736 600 2 651 600 2 336 600 Дебиторская задолжненность нетто 100 000 Дебиторская задолженность покупателей 100 000 Резерв под несобираемую дебиторку 196 000 200 000 -4 000 192 000 200 000 -8 000 874 000 900 000 -26 000 170 000 200 000 -30 000 166 000 200 000 -34 000 162 000 200 000 -38 000 158 000 938 000 200 000 1 000 000 -62 000 -42 000 1 898 000 2 838 000 2 000 000 3 000 000 -102 000 -162 000 1 798 000 2 000 000 -202 000 1 758 000 2 000 000 -242 000 Товарный запас 120 000 235 000 580 000 185 000 180 000 115 000 110 000 505 000 1 000 000 1 645 000 1 140 000 1 905 000 1 300 000 200 000 0 0 240 000 0 0 278 000 0 0 316 000 500 000 0 304 000 500 000 0 292 000 500 000 0 280 000 500 000 0 268 000 700 000 0 572 000 700 000 0 597 000 700 000 0 622 000 540 000 1 701 000 2 110 000 2 600 600 2 998 600 3 187 600 3 296 600 3 407 600 4 390 600 6 653 600 6 986 600 7 651 600 6 716 600 200 000 1 078 000 1 206 000 1 436 600 705 600 765 600 783 600 803 600 1 219 600 20 000 1 020 000 1 070 000 1 120 000 1 170 000 1 720 000 20 000 20 000 20 000 1 445 600 1 676 600 3 770 000 3 870 000 2 212 600 3 970 000 1 527 600 3 520 000 220 000 1 098 000 1 226 000 1 456 600 1 725 600 1 835 600 1 903 600 1 973 600 2 939 600 5 215 600 5 546 600 6 182 600 5 047 600 Предоплаченные расходы Капитальные инвестиции Основные средства Итого Активы 500 000 0 276 000 700 000 0 284 000 Обязательства Кредиторская задолженность Кредиты Итого Обязательства Капитал Капитал Начальный капитал и дополнительные взносы 100 000 Нераспределенная чистая прибыль 220 000 Прибыль текущего года 100 000 220 000 283 000 100 000 220 000 564 000 100 000 100 000 100 000 100 000 100 000 220 000 220 000 220 000 220 000 220 000 953 000 1 032 000 1 073 000 1 114 000 1 131 000 100 000 100 000 220 000 220 000 1 118 000 1 120 000 100 000 220 000 1 149 000 100 000 220 000 1 349 000 603 000 100 000 220 000 824 000 Итого Капитал 320 000 884 000 1 144 000 1 273 000 1 352 000 1 393 000 1 434 000 1 451 000 1 438 000 1 440 000 1 469 000 1 669 000 Итого Обязательства и Капитал 540 000 1 701 000 2 110 000 2 600 600 2 998 600 3 187 600 3 296 600 3 407 600 4 390 600 6 653 600 6 986 600 7 651 600 6 716 600 Бюджет доходов и расходов January Выручка от реализации Себестоимость Валовая прибыль Общие и административные расходы статья управленческих расходов статья коммерческих расходов статья расходов ЗП статья расходов налоги Прочие доходы и расходы статья расходы на % по кредитам (займам) статья расходов амортизация Резерв ДЗ Резерв запасы Чистая прибыль February March April May June July August 1 800 000 1 800 000 2 500 000 1 000 000 1 000 000 800 000 800 000 1 600 000 580 000 580 000 930 000 340 000 340 000 280 000 280 000 680 000 1 220 000 1 220 000 1 570 000 660 000 660 000 520 000 520 000 920 000 918 000 360 000 180 000 270 000 108 000 918 000 1 275 000 360 000 500 000 180 000 250 000 270 000 375 000 108 000 150 000 510 000 200 000 100 000 150 000 60 000 510 000 408 000 408 000 200 000 160 000 160 000 100 000 80 000 80 000 150 000 120 000 120 000 60 000 48 000 48 000 816 000 320 000 160 000 240 000 96 000 September October November December Total 2 600 000 4 100 000 1 180 000 1 830 000 1 420 000 2 270 000 3 100 000 1 330 000 1 770 000 4 000 000 25 100 000 1 600 000 9 950 000 2 400 000 15 150 000 1 326 000 2 091 000 520 000 820 000 260 000 410 000 390 000 615 000 156 000 246 000 1 581 000 620 000 310 000 465 000 186 000 2 040 000 12 801 000 800 000 5 020 000 400 000 2 510 000 600 000 3 765 000 240 000 1 506 000 19 000 21 000 35 000 21 000 71 000 71 000 71 000 87 000 107 000 177 000 160 000 160 000 1 000 000 0 10 000 4 000 5 000 0 12 000 4 000 5 000 0 12 000 18 000 5 000 0 12 000 4 000 5 000 50 000 12 000 4 000 5 000 50 000 12 000 4 000 5 000 50 000 12 000 4 000 5 000 50 000 12 000 20 000 5 000 50 000 12 000 40 000 5 000 100 000 12 000 60 000 5 000 100 000 15 000 40 000 5 000 100 000 15 000 40 000 5 000 550 000 148 000 242 000 60 000 283 000 281 000 260 000 129 000 79 000 41 000 41 000 17 000 -13 000 2 000 29 000 200 000 1 349 000 Бюджет движения денежных средств Остаток денежных средств на расчетном счете и в кассе на начало Движение денежных средств от текущей деятельности (ЧДС) приход ДС от розничных точек продаж приход ДС от оптовых клиентов расход ДС на товар расход ДС на управленческие расходы расход ДС на коммерческие расходы расход ДС на выплату ЗП расход ДС на налоги Движение денежных средств от финансовой деятельности (ЧДС) приход ДС в виде кредитов (займов) расход ДС на оплату кредитов (займов) расход ДС % по кредитам (займам) Движение денежных средств от инвестиционной деятельности (ЧДС) расход ДС на приобретение ВОА расход ДС на оплату депозитов расход ДС на неотделимые улучшения Остаток денежных средств на расчетном счете и в кассе на конец January 120 000 960 000 1 600 000 100 000 200 000 360 000 180 000 0 0 0 0 0 0 -50 000 50 000 0 0 1 030 000 February 1 030 000 80 000 1 600 000 200 000 700 000 500 000 250 000 270 000 0 0 0 0 0 -50 000 50 000 0 0 1 060 000 March 1 060 000 165 600 1 600 000 200 000 930 000 200 000 100 000 270 000 134 400 0 0 0 0 0 0 0 0 1 225 600 April May June July August September 1 225 600 1 844 600 2 114 600 2 244 600 1 976 600 1 676 600 119 000 270 000 130 000 -248 000 -780 000 -1 050 000 800 000 800 000 600 000 600 000 600 000 600 000 900 000 200 000 200 000 200 000 200 000 1 000 000 540 000 340 000 280 000 280 000 680 000 1 180 000 200 000 160 000 160 000 320 000 520 000 820 000 100 000 80 000 80 000 160 000 260 000 410 000 375 000 150 000 150 000 120 000 120 000 240 000 366 000 0 0 168 000 0 0 1 000 000 0 0 0 500 000 2 000 000 1 000 000 0 0 0 500 000 2 000 000 0 0 0 0 0 0 0 0 0 0 0 0 -500 000 0 0 -20 000 -20 000 -500 000 0 0 0 20 000 20 000 300 000 500 000 0 0 0 0 200 000 0 0 0 0 0 0 1 844 600 2 114 600 2 244 600 1 976 600 1 676 600 2 126 600 October 2 126 600 -350 000 1 100 000 2 000 000 1 830 000 620 000 310 000 390 000 300 000 0 0 0 0 -40 000 40 000 0 0 1 736 600 November 1 736 600 955 000 1 100 000 3 000 000 1 330 000 800 000 400 000 615 000 0 0 0 0 0 -40 000 40 000 0 0 2 651 600 December 2 651 600 235 000 2 000 000 2 000 000 2 100 000 500 000 100 000 1 065 000 0 -550 000 0 0 550 000 0 0 0 0 2 336 600