цемент - AmCham Russia

реклама

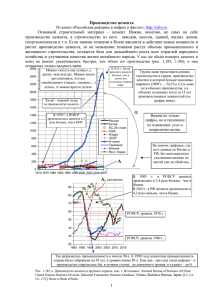

Цементный рынок России: опыт иностранного инвестора Апрель 23, 2008 1 Группа Лафарж: 170 лет опыта Лидирующие позиции в сфере производства строительных материалов: Цемент Нерудные материалы Бетон Гипс Годовой объем продаж - около 17.6 млрд. Евро, чистый доход – около 1.9 млрд. Евро Более 90 тыс. человек в 76 странах мира, около 2 000* производственных объектов (данные 2007 г.) Наибольшая капитализация в отрасли Входит в список «Eurostoxx 50» (50 крупнейших акционерных компаний Европы) и в список «400 крупнейших компаний мира» (по данным Fortune) Продукция компании использовалась при сооружении Суэцкого канала, мечети Хассана II в Марокко, высокоскоростной магистрали ЛионНицца (Франция), оперного театра в Шанхае и других шедевров архитектуры 2 Особенности деятельности Группа Лафарж – единственная компания в строительной индустрии, вошедшая в список «100 наиболее устойчиво развивающихся корпораций мира» Крупнейший в отрасли исследовательский ресурс: Инновационные продукты: Технический центр в Лионе (200 сотрудников), региональные исследовательские центры (более 500 сотрудников по всему миру); более 700 патентов; тесное сотрудничество с ведущими научными институтами мира в США, Франции, Швейцарии и других странах Ductal® (бетон высоких эксплуатационных свойств), Agilia® (самоуплотняющийся бетон), Sensium® (100% самоочищающиеся покрытия), ExtensiaTM (наливные расширяющиеся бетоны), Chronolia™ (супербыстро твердеющий бетон) Вклад в устойчивое развитие Глобальное партнерство с мировыми благотворительными организациями – WWF, Care, Habitat for Humanity Вклад в повышение уровня стандартов для всей индустрии Сохранение натуральных ресурсов: все более широкое использование альтернативных видов топлива • Альтернативное топливо составляет более 10% используемой компаней энергии по всему миру Обязательства в сфере экологии: Уменьшение выбросов (в т.ч. углекислого газа – на 20% к 2010 г) • Результаты – в конце 2006 выбросы уменьшились на 14.2% по сравнению с 1990 Рекультивация земель • В России Лафарж ежегодно рекультивирует под лес более 20 гектаров земель 3 Экологические и социальные инициативы Глобальное партнерство с гражданским обществом: Сотрудничество с благотворительной организацией United Nations в сфере воздействия на экологию - с 2003 Участие в Коалиции Глобального бизнеса по борьбе со СПИДом – с 2002 В 2002 году Группа Лафарж выступила с инициативой Устойчивого Развития Цемента (Cement Sustainability Initiative - CSI) - глобального плана действий развития цементной отрасли, подразумевающего совместные усилия 14 мировых производителей цемента Общемировое партнерство с благотворительными организациями: • WWF (Всемирный Фонд дикой природы) – для сохранения окружающей среды Care - совместные программы по борьбе со СПИДом Habitat for Humanity – программы по строительству недорогого, общедоступного жилья для нуждающихся людей Обязательства в сфере экологии: • • Уменьшение выбросов (в т.ч. углекислого газа – на 20% к 2010 г) • Результаты – в конце 2006 выбросы уменьшились на 14.2% по сравнению с 1990 Сохранение и восстановление окружающей среды • К концу 2006 года около 79% карьеров во всему миру были включены в программу рекультивации земель • В России Лафарж ежегодно рекультивирует под лес более 20 гектаров земель 4 Лафарж в мире: присутствие в 76 странах на всех континентах (2007 г.) Западная Европа Центральная и Восточная Европа Северная Америка Азия Латинская Америка Африка Средиземноморский регион 5 Слияние с компанией ORASCOM (январь 2008): лидирующие позиции на развивающихся рынках & производственные мощности экстра-класса Сирия Турция Ирак Испания Северная Корея Лидер рынка – 28% Пакистан Алжир Лидер рынка (28%) ОАЭ Лидер рынка (17% ) Egypt Нигерия Саудовская Аравия Южная Африка Компания Лафарж уделяет большое внимание росту бизнеса, в том числе в странах Восточной Европы За последние годы компания Лафарж сделала приобретения в следующих странах: Южная Корея, Бангладеш, Китай, Эквадор, Польша, Сербия, Россия Цементные мельницы (мажоритарная собственность) Заводы (миноритарная собственность) В странах СНГ компании Лафарж принадлежат четыре завода: Заводы (мажоритарная собственность) Воскресенск (Россия, Московская обл.) Коркино (Россия, Челябинская область) Николаев (Украина, Львовская область) Резина (Молдавия) На уровне Группы Лафарж Россия наряду с Китаем и Индией была объявлена приоритетным регионом для развития бизнеса Уралцемент Куявы Малогощ Воскресенск Чишковице Николаев Ладце Резина Трбовлье Меджидия Беочин Хогхиц Тиргу Джиу Цементный бизнес в странах Восточной Европы 7 Результаты деятельности Лафарж Цемент в России за 2007 г. Количество цементных заводов: 2 Лафарж Уралцемент Лафарж Воскресенскцемент Объем производства цемента: более 3,45 млн. тонн Стратегия увеличения присутствия в России путем модернизации существующих и строительства новых заводов Принято решение о подготовке проекта строительства нового завода на промплощадке филиала ОАО «Лафарж Цемент» («Уралцемент») в Челябинской области В 2007 году приобретены лицензии на геологическое изучение и добычу цементного сырья в 3 регионах России. Предполагается строительство новых цементных заводов в каждом из этих регионов 8 Лафарж имеет большой опыт строительства новых заводов по всему миру Завод сухого способа мощностью 1,4 млн. тонн был построен в 2002 году в Китае, провинция Сычуань. Завод Куявы, Польша При строительстве завода 80% производственной инфраструктуры было произведено местными компаниями, а требования к экологии были выше местных норм Завод сухого способа мощностью 1,6 млн. тонн был построен в 2003 году в Куявах, Польша. Считается одним из наиболее современных и экологически чистых заводом Группы Недавно завершено Завод Трбовлье, Словения строительство новых заводов в Мексике, Бангладеш и Марокко Идет строительство в Китае, Индии, Индонезии, Южной Африке, Румынии и Замбии Группа Лафарж взяла на себя обязательства ввести в строй новые мощности общим объемом до 45 МТ до 2011 года 9 Значение цементной отрасли для развития экономики Цемент – это гидравлическое вяжущее вещество. Сырьем для него является известняк. Цемент является одним их важнейших строительных материалов. Его применяют для изготовления бетонов, бетонных и железобетонных изделий, строительных растворов, асбестоцементных изделий Самое распространенное и самое активно потребляемое вещество в мире – это вода. Вторым после воды является бетон. 2 миллиарда тонн цемента ежегодно дают 7 кубических километров бетона. В пересчете на душу населения, это означает более чем 1м3 бетона на каждого из нас в год! Цементная промышленность растет вслед за экономикой, имеет циклический характер и зависит от активности строительства в стране ЦЕМЕНТ – ЭТО ХЛЕБ СТРОИТЕЛЬСТВА! 10 Возможности для Группы Лафарж в России Россия – страна №1 в мире по запасам природных ресурсов (нефть, газ, лес, известняк и т.д.). ВАЖНО! - население в основном сосредоточено в европейской части, а основные запасы ресурсов - на севере и на востоке. Значимость инфраструктуры! Рост рынка цемента – около 9% в течение 4-х последних лет; общий объем в 2007 году - около 62 миллионов тонн. Динамика роста рынка цемента в России превышает как мировые показатели, так и темпы роста ВВП в стране. Соотношение: в России производится 400 кг цемента на душу населения, в Европе– около 500 кг., в странах с быстрым ростом строительного рынка (Испания) – порядка 800 кг, в Китае и на Ближнем Востоке – от 1000 до 3000 кг. Важнейшие стимулы для развития отрасли - взрывной рост жилищного строительства, крупные инфраструктурные проекты (гидроэлектростанции, дороги, аэропорты). Инфраструктурные проекты – это ключ к экономическому и социальному благополучию страны 11 Рынок цемента в цифрах Динамика производства и потребления цемента в 2003-2007 г.г., млн.тонн 70 62,6 61,6 54,6 52,4 60 45,3 48,7 46,9 44 50 40,9 38,8 40 30 20 10 0 2003 г. 2004 г. 2005 г. Объем производства цемента 2006 г. Объем потреебления цемента Сравнительная характеристика темпов роста объемов производства и потребления цемента в России в 2004-2007 г.г., % 1,175 1,15 1,125 1,1 1,075 1,05 1,025 1 2004 г. 2005 г. Темп роста производства цемента Источник: Росстат 2006 г. 2007 г. 2007 г. Темп роста потребеления цемента Рост объемов производства в течение 2004-2005 г.г. превышал темп роста величины потребления. Однако в 2006-2007 г. наметилась новая тенденция увеличения потребления цемента темпами, опережающими рост производства. 12 Особенности российского рынка Высокий уровень образования (около 99% грамотности), У более молодого поколения уровень существенно понизился Высшее образование не всегда отвечает современным запросам бизнеса Демографические особенности Продолжительность жизни мужчин – 58 (сравнительно с 73 в 70-х годах) Численность населения уменьшается на 1 млн в год Отток жителей из сельских районов в город Система здравоохранения только начинает восстанавливаться после упадка в 90-х По-прежнему остро стоит вопрос с обеспечением доступным жильем Бурно растущая экономика Рост - 6- 7% в течение последних 10 лет Высокая степень концентрации бизнеса Средний и малый бизнес развиваются недостаточно активно Создание крупных госкорпораций 13 Особенности инфраструктуры "С точки зрения развития транспортной инфраструктуры наша страна и наша экономика являются весьма запущенными", – отметил на заседании Госсовета Владимир Путин. По словам президента, за десять лет число аэропортов в России уменьшилось в четыре раза, износ аэропортов составляет 80%, а речных портов – 50 - 70%. Дороги \ автомагистрали Недостаточно развитая дорожная сеть • • • Общая протяженность дорог в России – порядка 950 тыс. км.; только 37% из них соответствуют минимальным требованиям качества (данные Росавтодора). Низкая плотность автомобильных дорог: 67 км на 1000 км2 площади территории страны;8 км на 1000 жителей. Франция и Германия – 1800-1830 км дорог на 1000 км2; Литва, Латвия, Эстония, Польша, Индия – 1070-1175 км; Сша – 670 ка, т.е. В 10-25 раз больше, чем в России. По значению плотности автодорог на 1000 жителей Россия в 2-3 раза уступает США, Франции, Швеции, Финляндии и другим странам. Последние годы общая протяженность дорог не растет, а сокращается – в негодность приходит больше километров, чем вводится в строй. Сложные климатические условия Самая крупная железнодорожная сеть в мире, в том числе по объему перевозок на километр и по пассажиропотоку Недостаток капитальных инвестиций на протяжение последних 15 лет По данным IATA 2006, одно из самых небезопасных в мире Отрасль быстро восстанавливается Крупные индустриальные проекты (Суперджет, Airbus, Boeing и т.д.) Железнодорожное сообщение Воздушное сообщение 14 Факторы, влияющие на деятельность иностранных инвесторов Электроэнергия Изношенная инфраструктура, устаревшее оборудование, недостаток мощностей в большинстве регионов • Пример: в одном из регионов, потенциально интересных для Лафарж, ведутся переговоры о строительстве новой генераторной станции. Газ Быстрый рост цен Осложнения с гарантированными объемами Уголь Быстрый рост интереса как к альтернативе газу, при ограниченных возможностях роста объемов Земля Позитивный фактор: внедрение аукционной системы по продаже лицензий на разработку полезных ископаемых Негативный фактор: расхождение между законом о земле и законом о недрах! Проблема с переводом участков лесного фонда в нелесные (пример – Московский регион) 15 Факторы, влияющие на деятельность иностранных инвесторов Юридическая система Становится все более совершенной и логичной, однако все еще существуют большие возможности для интерпретации Недостаток стабильности и независимости Много противоречий, в том числе во вновь принятых законопроектах Бюрократические сложности Получение разрешений, лицензий и т.д. Долгий процесс согласований Непрозрачность многих процессов Спекуляции с землей 16 Будущее цементной отрасли Спрос на цемент до 2012 г. будет постоянно расти, однако темпы могут постепенно замедляться в связи с: замедлением темпов прироста производства в таких крупных потребляющих отраслях, как выпуск ЖБИ и товарного бетона; некоторым уменьшением темпов строительства, связанных с окончанием реализации национальных проектов. Производством цемента в России на конец 2007 года занимались 48 предприятий, с общей проектной мощностью не более 72 млн. т. цемента в год. Пессимистический прогноз – дефицит уже в 2008 году, пик – к 2010 г. Оптимистический прогноз – по мере наращивания выпуска вновь созданными и модернизированными предприятиями и некоторого замедления темпов роста строительной индустрии, дефицит цемента может быть ликвидирован примерно к 2012 г. Прогноз соотношения спроса и предложения цемента на российском рынке в 2008-2012 г.г., млн.т. 180 160 140 120 100 80 60 40 20 0 2007 г. 2008 г. 2009 г. 2010 г. 2011 г. 2012 г. Спрос на цемент, млн. т. Предложение цемента, млн. т. Максимальные производственные мощности, млн. т. 17 Вдыхая жизнь в материал Спасибо за внимание! www.lafarge.com 18