Судебно-бухгалтерская экспертиза Преподаватель- доцент кафедры Бухгалтерского учета и аудита

advertisement

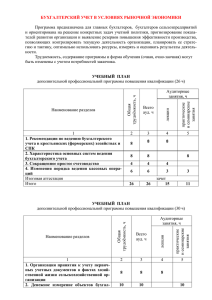

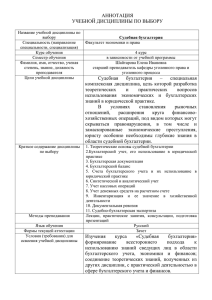

Судебно-бухгалтерская экспертиза Преподаватель- доцент кафедры Бухгалтерского учета и аудита Алексеева Лариса Федоровна 1. ОБЩИЕ ПОЛОЖЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА И СУДЕБНОЙ БУХГАЛТЕРИИ 1.1. Характеристика основ бухгалтерского учета и судебной бухгалтерии История развития бухгалтерского учета 1-й ЭТАП С момента возникновения товарно-денежных отношений до конца XVIII в. Появляются различные способы регистрации фактов хозяйственной жизни в книгах, журналах и т.д. (основной представитель Лука Почоли) 2-й ЭТАП С конца XVIII в. до конца XIX в. 3-й ЭТАП Конец XIX в. начало XX в. 4-й ЭТАП С начала ХХ века до настоящего времени Формируются два основных направления в теории счетоведения: - юридическое (Николо де Анастасио); -экономическая (Коффи) Происходит становление счетоведения как области научных знаний (основные представители: Франческо Вилла, Леотей, Гильбо, Дино Масса, Джузеппе Чербони, Фабио Беста) Характеризуется усилением государственной регламентации, отраслевой направленностью в построении учета, разработкой принципов оценки имущественноправового положения хозяйствующих субъектов Криминалистическо е Криминологическое Организационноуправленческое Процессуальное Значение судебной бухгалтерии Уголовно-правовое Оперативнорозыскное Взаимосвязь судебной бухгалтерии с другими дисциплинами Правовые Экономические Криминалистика Экономика Финансовое право Бухгалтерский учет Уголовное право Товароведение Уголовный процесс Аудит Оперативно-розыскная деятельность Статистика Гражданско-правовые дисциплины Экономический анализ Теоретические подходы к организации процесса регулирования постановки бухгалтерского учета на предприятии Централизованный Строгая регламентация учета из единого центра – государственног о органа Децентрализованный Смешанный Индивидуализац ия правил ведения учета для каждого предприятия На основе централизованно установленных правил предприятие конкретизирует механизм их применения исходя из условий деятельности Первичное наблюдение Стоимостное измерение Элементы учетной политики Текущая группировка Итоговое обобщение фактов хозяйственной деятельности Порядок ведения документации и проведения инвентаризаций Способ определения стоимостного измерения товарно-материальных средств предприятия Способ и порядок отнесения хозяйственных операций на счета бухгалтерского учета, формирование рабочего плана счетов Порядок составления и представления бухгалтерской отчетности Рабочий план счетов бухгалтерского учета (синтетических и аналитических) Формы первичных документов, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности Порядок проведения инвентаризаций и методы оценки имущества и обязательств Правила документооборота и технология обработки учетной информации Приказом об учетной политике утверждается Порядок контроля за хозяйственными операциями Другие решения, необходимые для организации бухгалтерского учета Бухгалтерский учет Представляет собой упорядоченную систему сбора, регистрации и обобщения информации об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций 1.2. Защитные функции бухгалтерского учета и закономерности их использования в юридической практике Виды хозяйственных учетов Бухгалтерский учет Статистический учет Оперативнотехнический учет обеспечивает непрерывное, сплошное наблюдение за каждой, поддающейся денежной оценке хозяйственной операцией и за движением материальных ценностей предприятия на основе первичных документов обеспечивает наблюдение, подсчет и регистрацию количества различных общественных явлений с целью раскрытия их качества обеспечивает наблюдение и регистрацию некоторых хозяйственных операций для правильного текущего руководства деятельностью предприятия Основные задачи бухгалтерского учета Формирование полной и достоверной информации о деятельности организации, ее имущественном положении Обеспечение необходимой информацией пользователей для контроля за соблюдением законодательства при осуществлении организацией хозяйственных операций Предотвращение отрицательных результатов хозяйственной деятельности организаций и выявление внутрихозяйственн ых резервов обеспечения ее финансовой устойчивости Элементы метода бухгалтерского учета Документация Бухгалтерский баланс Инвентаризация Счета бухгалтерского учета Двойная запись Отчетность Калькуляция Оценка товарноматериальных средств Защитные функции бухгалтерского учета Превентивная функция (предупредительная) Следообразующая функция Охранительная функция Проявляется в способностях учета затруднять совершение противоправных деяний Проявляется в формировании следов совершенного противоправного деяния в данных бухгалтерского учета Проявляется путем использования данных учета в деятельности контрольно-ревизионных и правоохранительных органов Предмет судебной бухгалтерии Защитные функции бухгалтерского учета и закономерности их использования В юридической деятельности Оперативнорозыскной деятельности Следственной деятельности Судебной деятельности Правовая основа судебной бухгалтерии Конституция РФ (ст. 8, 34, 71) Федеральные законодательные акты Закон РФ «О бухгалтерском учете» 1996 г. с изменениями 1998 г.; Налоговый кодекс РФ, Закон РФ «О правительстве Российской Федерации» 1997 г., Федеральный закон «О Счетной Палате Российской Федерации» Подзаконные нормативные акты Указы Президента РФ Указ Президента РФ №2263-1993 г. «Об аудиторской деятельности в РФ», утв. Временные правила аудиторской деятельности в РФ и др. Постановления Правительства РФ Постановление Правительства РФ №408-1995 г. «Об изменении основных критериев деятельности экономических субъектов, по которым их бухгалтерская отчетность подлежит обязательной ежегодной аудиторской проверке»; Постановление Правительства РФ № 1133-1994 г. «О судебно-экспертных учреждениях Министерства юстиции РФ» и др. Ведомственные нормативные акты (Указания, Положения, Инструкции) «Методические указания по инвентаризации имущества и финансовых обязательств», утв. Минфином Приказом №491995 г.; «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», утв. Приказом Минфина №34н-1998 г. и др. 1.3 Бухгалтерские документы и их использование при выявлении и расследовании преступлений Бухгалтерский документ Подтверждает факт совершения хозяйственной операции Является основанием для отражения операций на счетах Является средством предупреждения хищения товарно-материальных ценностей Должны быть составлены по форме, содержащей в альбомах унифицированных форм первичной учетной документации Должны содержать все необходимые реквизиты Основные требования, предъявляемые к первичным учетным документам Должны быть составлены в момент совершения хозяйственной операции, в исключительных случаях – непосредственно после ее окончания Исправления в первичных документах должны быть подтверждены подписями лиц, участвующих в хозяйственной операции, с указанием даты исправления Заполнение первичных документов должно обеспечивать сохранность записей в течении срока, установленного для их хранения в архиве Обязательные реквизиты первичных учетных документов Наименование документа Дата составления документа Измерители хозяйственной операции в натуральном выражении Наименование организации, от имени которой составлен документ Наименование должностей лиц, ответственных за совершение хозяйственной операции Содержание хозяйственной операции Личные подписи должностных лиц Бухгалтерские документы По назначению По способу исполнения По месту составления По качественным признакам По объему содержания По содержанию хозяйственных операций По порядку составления По числу учитываемых позиций Бухгалтерские документы по своему назначению Распорядительные Исполнительные Комбинированные Содержат указание на выполнение хозяйственной операции (приказ, распоряжение, чек и др.) Составляются в момент совершения операции или сразу после нее (накладная, акт на списание ценностей и др.) Содержат распоряжение как на выполнение операции, так и о факте ее совершения (ведомость на выдачу зарплаты) Документы бухгалтерского оформления Служат для оформления бухгалтерских записей с целью дальнейшего использования в учетном процессе Бухгалтерские документы по месту составления Внутренние Внешние Документ оформляется в пределах предприятия (накладная на внутреннее перемещение товара, требование на отпуск продукции и др.) Документ поступает из другой организации (платежное поручение, счет-фактура и др.) Бухгалтерские документы по объему содержания Первичные Сводные Впервые регистрируют хозяйственную операцию и составляют основу текущего учета (накладная, кассовые ордера, чеки и др.) Вторичные документы, составляемые на основе первичных и обобщающие их (авансовые отчеты, отчеты о расходе материалов и др.) Бухгалтерские документы по порядку составления Разовые Накопительные Составляются в один рабочий прием (квитанция, требование на отпуск продукции и др.) Составляются в несколько рабочих приемов и отражают однородные операции за определенный период (накопительная ведомость и др.) Бухгалтерские документы по способу исполнения Ручным способом Машинным способом исполненные на пишущей машинке исполненные на ЭВМ Бухгалтерские документы по качественным признакам Полноценные документы Правильно оформленные документы; Отражающие законные по содержанию операции; Отражающие действительно совершенные операции; Отвечающие всем предусмотренным требованиям Неполноценные документы Неправильно оформленные документы Документы, отражающие незаконные операции Подложные документы Документы, содержащие случайные ошибки Неправильно оформленные бухгалтерские документы Недооформленные документы, в которых отсутствуют необходимые реквизиты Документы, имеющие ненадлежащие реквизиты Документы, имеющие лишние реквизиты Документы, оформленные на бланках неустановленной формы Подложные документы Фальсифицированные (материальный подлог) Содержащие заведомо ложные сведения (интеллектуальный подлог) Безденежные Комбинированные (интеллектуальный и материальный подлог) Бестоварные Бухгалтерские документы по содержанию хозяйственных операций Материальные Денежные Расчетные для оформления операций по движению товарно-материальных ценностей (приходный ордер, акт о приемке материалов) для оформления операций с наличными и безналичными денежными средствами (приходный кассовый ордер, платежное поручение) для оформления расчетных взаимоотношений предприятия со своими контрагентами по возникшим обязательствам (счет-фактура) Бухгалтерские документы по числу учитываемых позиций Однострочные Многострочные содержащие одну учетную позицию (расходный кассовый ордер) содержащие две и более учетные позиции (расчетноплатежная ведомость) Виды документов неофициального учета Книги черновых отвесов Акты неофициального снятия остатков Черновые записи товарных или денежных документов Стадии документооборота Создание или получение бухгалтерского документа от других организаций Проверка, исполнение и принятие к учету бухгалтерского документа Бухгалтерская обработка учетного документа Передача бухгалтерского документа в архив до возбуждения уголовного дела Акт изъятия (п. 25 ст. 11 Закона РФ «О милиции») Протокол выемки или истребование документов (ст. 94, 93 Налогового кодекса РФ) Изъятие документов при осмотре места происшествия (ст. 178, 179 УПК РСФСР) Порядок изъятия бухгалтерских документов Протокол истребования или запрос документов (ст. 109 УПК РСФСР) после возбуждения уголовного дела Протокол выемки, обыска (ст. 170, 176 УПК РСФСР) Изъятие документов при осмотре места происшествия (ст. 178, 179 УПК РСФСР) Представление документов участниками процесса (ст. 70 УПК РСФСР) Спасибо за внимание !