Слайд 1 - НПФ Капитан

advertisement

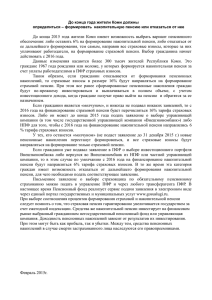

О ФОНДЕ Председатель Совета Фонда - Решетов Максим Алексеевич Исполнительный директор - Бакаева Вера Борисовна Фонд приобрел права юридического лица 16 июня 1994 года, Решение Регистрационной палаты №8219 Фонд имеет лицензию № 29/2 от 21.05.2009 года на деятельность по пенсионному обеспечению и пенсионному страхованию, выданную Федеральной службой по финансовым рынкам РФ. 1 О ФОНДЕ Учредителями Фонда являются: Открытое акционерное общество "Морской порт Санкт-Петербург". Филиал "Петровский" Открытого акционерного общества Банк "ОТКРЫТИЕ” Федеральное государственное унитарное предприятие "Государственное транспортное предприятие "Россия" Страховое акционерное общество "Ингосстрах-Санкт-Петербург" Открытое акционерное общество "Северо-Западное пароходство" Закрытое акционерное общество "СтарЛайт” Открытое акционерное общество "Завод слоистых пластиков" Общество с ограниченной ответственностью "БалтИнвестСтрой" 2 О ФОНДЕ НПФ «Капитан» является членом: Санкт-Петербургской Торгово-Промышленной Палаты; Союз промышленников и предпринимателей Санкт-Петербурга; Общероссийской общественной организации «Деловая Россия» (Некоммерческого партнёрства «Совет работодателей «ДР»). Подано заявление на вступление в Ассоциацию морских торговых портов России. Основными направлениями деятельности НПФ "Капитан" является дополнительное пенсионное обеспечение и обязательное пенсионное страхование. Пенсионные резервы фонда превышают 530 млн. руб. Пенсионные накопления составляют 440 млн.руб. В настоящее время в НПФ "Капитан" более 240 000 участников. Фонд уже в течение 17 лет выплачивает пенсии, в настоящее время выплаты производятся более 2000 человек. 3 УВЕЛИЧЕНИЕ БУДУЩЕЙ ГОСУДАРСТВЕННОЙ ПЕНСИИ С ПОМОЩЬЮ ПРАВИЛЬНОГО УПРАВЛЕНИЯ НАКОПИТЕЛЬНОЙ ЧАСТЬЮ Реформа пенсионной системы в России осуществляется с 2002 года. Государственный Пенсионный фонд и Негосударственные пенсионные фонды это – основные организации, которые организовывают процесс накопления и выплаты пенсий. Реформа началась с персонифицированного учета. Отношения лиц, участвующих в процессе персонифицированного учета , определены Федеральным законом от 01.04.1996г. №27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее - Закон). Каждый гражданин России получил страховое пенсионное свидетельство а с ним и счет, на котором фиксируются все страховые пенсионные взносы конкретного гражданина. 4 УВЕЛИЧЕНИЕ БУДУЩЕЙ ГОСУДАРСТВЕННОЙ ПЕНСИИ С ПОМОЩЬЮ ПРАВИЛЬНОГО УПРАВЛЕНИЯ НАКОПИТЕЛЬНОЙ ЧАСТЬЮ Важным толчком реформы также явилось принятие важных федеральных законов, определяющих основы новой пенсионной системы России. Федеральный закон от 15.12.2001 N 166-ФЗ (ред. от 05.04.2013) «О государственном пенсионном обеспечении в Российской Федерации» Федеральный закон от 30 ноября 2011 г. N 360-ФЗ «О порядке финансирования выплат за счет средств пенсионных накоплений» Федеральный закон от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» Федеральный закон от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации» (в редакции Федерального закона от 03.12.2011 №379-ФЗ) С 2002 года в России действует пенсионная модель, основанная на страховых принципах. Это значит, что размер Вашей пенсии теперь напрямую зависит от размера пенсионных взносов, сформированных за всю трудовую деятельность на Вашем лицевом счете. Задуматься о своем благополучии на склоне лет надо уже сейчас, ведь пенсия – это не социальное пособие, а компенсация утраченного заработка. 5 УВЕЛИЧЕНИЕ БУДУЩЕЙ ГОСУДАРСТВЕННОЙ ПЕНСИИ С ПОМОЩЬЮ ПРАВИЛЬНОГО УПРАВЛЕНИЯ НАКОПИТЕЛЬНОЙ ЧАСТЬЮ Современное российское законодательство предоставляет множество возможностей увеличить свою будущую пенсию, сделать ее достойной. Уже сейчас Вы можете грамотно управлять своими пенсионными накоплениями, выбрать негосударственный пенсионный фонд или управляющую компанию для приумножения этих средств, вступить в Программу государственного софинансирования пенсий, которая поможет существенно увеличить будущую пенсию. Чем раньше Вы начнете ответственно относиться к своему будущему, тем стабильнее и интереснее будет Ваша жизнь на пенсии. Основа Вашей будущей пенсии – обязательные страховые взносы Ваших работодателей в Пенсионный фонд Российской Федерации (ПФР). В 2013 году по закону они составляют 22% от годового заработка работника в пределах 568 тысяч рублей по каждому месту работы. Также установлен тариф страхового взноса свыше предельной величины базы для начисления страховых взносов в размере 10%. 6 УВЕЛИЧЕНИЕ БУДУЩЕЙ ГОСУДАРСТВЕННОЙ ПЕНСИИ С ПОМОЩЬЮ ПРАВИЛЬНОГО УПРАВЛЕНИЯ НАКОПИТЕЛЬНОЙ ЧАСТЬЮ Чем большая сумма взносов зафиксирована на Вашем индивидуальном лицевом счете в ПФР, тем больше будет пенсия - вот почему важно получать «белую» зарплату. Средства страховых взносов работодателей распределяются между двумя частями Вашей будущей пенсии: страховой и накопительной. Страховая часть формируется за счет страховых взносов, поступивших после 1 января 2002 года, а также путем преобразования в расчетный пенсионный капитал пенсионных прав, приобретенных Вами до 2002 года. В состав страховой части входит фиксированный базовый размер. С 1 апреля 2013 года фиксированный базовый размер пенсии по старости составил 3 610 рублей 31 копейку. Средства страховой части Вашей будущей пенсии фиксируются на Вашем индивидуальном лицевом счете и ежегодно индексируются государством в соответствии с ростом средней заработной платы и ростом доходов ПФР в расчете на одного пенсионера, но не свыше роста доходов Пенсионного фонда. Физически эти деньги направляются на выплату пенсий нынешним пенсионерам. 7 ИЗ ЧЕГО СОСТОИТ ПЕНСИЯ Система пенсионного обеспечения в Российской Федерации 8 СТРУКТУРА ГОСУДАРСТВЕННОЙ ПЕНСИИ Особое место в структуре государственной пенсии занимает накопительная часть – именно ее может увеличить каждый гражданин. Накопительная часть трудовой пенсии образуется за счет обязательных отчислений работодателей в пользу своих сотрудников а также за счет участия в программе государственного софинансирования пенсии. Накопительная часть трудовой пенсии формируется: В обязательном порядке у работающих граждан 1967 года рождения и моложе за счет уплаты работодателем в Пенсионный фонд Российской Федерации страховых взносов (в 2013 году – 6% от фонда оплаты труда гражданина, но не более 568 тысячи рублей в год). По умолчанию, накопительная часть Вашей государственной пенсии, которой Вы имеете право распоряжаться, остается в Пенсионном фонде России. 9 СТРУКТУРА ГОСУДАРСТВЕННОЙ ПЕНСИИ В добровольном порядке у участников Программы государственного софинансирования пенсии за счет собственных добровольных страховых взносов, средств государственного софинансирования и взносов работодателей, если они являются третьей стороной Программы. Если Вы не подавали заявление (или ваше заявление не было удовлетворено) о выборе инвестиционного портфеля управляющей компании или негосударственного пенсионного фонда, то есть являетесь "молчуном", то можете по-прежнему не подавать никаких заявлений в 2013 г. и далее. Тогда с 2014 г. на финансирование накопительной части трудовой пенсии Вам будет перечисляться 2% тарифа страховых взносов, а 14% тарифа - на страховую индивидуальную часть пенсии. Либо можно в течение 2013 г. подать заявление о выборе управляющей компании (в том числе государственной ГУК "Внешэкономбанк") или негосударственного пенсионного фонда (НПФ) для того, чтобы с 2014 г. и дальше Ваши страховые взносы направлялись на финансирование накопительной части трудовой пенсии в размере 6%. При этом, как и раньше, при переводе пенсионных накоплений в НПФ нужно заключить с ним соответствующий договор об обязательном пенсионном страховании. Для тех, кто ранее выбирал УК или НПФ, с 2014 г. на накопительную часть пенсии будет попрежнему перечисляться 6% тарифа страхового взноса, а на страховую часть пенсии - 10% тарифа. Важное преимущество НПФ - гибкая инвестиционная политика. Фонды подбирают наиболее эффективный способ инвестирования пенсионных накоплений своих клиентов, сотрудничая сразу с несколькими управляющими компаниями. Это позволяет негосударственным пенсионным фондам обеспечивать, как правило, более высокую доходность. 10 УВЕЛИЧЕНИЕ БУДУЩЕЙ ГОСУДАРСТВЕННОЙ ПЕНСИИ С ПОМОЩЬЮ ПРАВИЛЬНОГО УПРАВЛЕНИЯ НАКОПИТЕЛЬНОЙ ЧАСТЬЮ В то же время деятельность всех негосударственных пенсионных фондов полностью находится под контролем государства. Ежеквартально НПФ предоставляют отчеты в Федеральную службу по финансовым рынкам России, с которыми можно ознакомиться на официальном сайте организации. Размещение средств фонда ежедневно контролирует специализированный депозитарий. Кроме того, ежегодно каждый фонд проходит независимую аудиторскую проверку. Основная задача любого НПФ - опередить инфляцию, таким образом нарастив реальные накопления вкладчиков, с этой задачей большинство консервативных фондов последнее время справляется. В сфере регулирования НПФ действует строгое законодательство. Достаточно сказать, что законодательством оговорены не только инструменты, в которые фонд может инвестировать денежные средства, но и структура совокупного портфеля. С 1 октября 2008 года по 1 октября 2013 года любой желающий может добровольно увеличить свою будущую пенсию за счет дополнительных страховых взносов на ее накопительную часть. Делать это можно лично или через компанию, где человек работает. Государство софинансирует пенсионные накопления граждан (ФЗ №56), от 2000руб., но не более 12 000 руб. в год на каждого человека. А тем, кто достиг пенсионного возраста, но не обратился за пенсией, сумму увеличат в четыре раза, что составит 48 000 руб. в год. Причем из этих денег удерживать НДФЛ (13% подоходный налог) не нужно (п. 38 ст. 217 НК). В случае, если взнос оплачен человеком в Сбербанке (не берется комиссия) или другом банке, можно в течение 3 лет обратиться в налоговую инспекцию по возврату подоходного налога (предоставление социального налогового вычета). 11 УВЕЛИЧЕНИЕ БУДУЩЕЙ ГОСУДАРСТВЕННОЙ ПЕНСИИ С ПОМОЩЬЮ ПРАВИЛЬНОГО УПРАВЛЕНИЯ НАКОПИТЕЛЬНОЙ ЧАСТЬЮ С 2009 года и фирмы-работодатели могут уплачивать в пользу своих сотрудников дополнительные пенсионные взносы. Суммы могут быть любые, но только 12 000 руб. в год на каждого сотрудника освобождены от уплаты обязательных страховых взносов (пп. 7.1 п. 1 ст. 238 НК). Не нужно облагать их и НДФЛ (п. 39 ст. 217 НК). Решение о софинансировании будущих пенсий работников со стороны компании необходимо оформить приказом руководителя либо отразить в коллективном или трудовом договоре. Выплаты накопительной части Начиная с 1 июля 2012 года российские пенсионеры, имеющие по закону право на получение накопительной части пенсии, могут получать соответствующие выплаты средств пенсионных накоплений. Их осуществляют как Пенсионный фонд РФ, так и негосударственные пенсионные фонды, в зависимости от того, где гражданин формировал свои пенсионные накопления. Пенсионные накопления можно получать в виде пожизненной пенсии. Пенсионные накопления можно получать в виде срочной пенсионной выплаты. Срочная пенсионная выплата может включать в себя только выплаты из средств дополнительных взносов на накопительную часть трудовой пенсии в рамках программы государственного софинансирования пенсии (взносы как гражданина, так и государства). Важной особенностью срочной пенсионной выплаты является то, что если гражданин умирает даже после назначения ему такой выплаты, невыплаченный остаток средств вправе получить его правопреемники. 12 УВЕЛИЧЕНИЕ БУДУЩЕЙ ГОСУДАРСТВЕННОЙ ПЕНСИИ С ПОМОЩЬЮ ПРАВИЛЬНОГО УПРАВЛЕНИЯ НАКОПИТЕЛЬНОЙ ЧАСТЬЮ С 2009 года и фирмы-работодатели могут уплачивать в пользу своих сотрудников дополнительные пенсионные взносы. Суммы могут быть любые, но только 12 000 руб. в год на каждого сотрудника освобождены от уплаты обязательных страховых взносов (пп. 7.1 п. 1 ст. 238 НК). Не нужно облагать их и НДФЛ (п. 39 ст. 217 НК). Решение о софинансировании будущих пенсий работников со стороны компании необходимо оформить приказом руководителя либо отразить в коллективном или трудовом договоре. Выплаты накопительной части 13