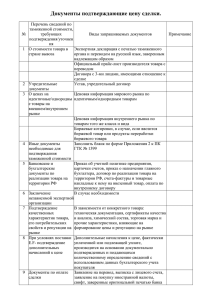

Тема 7: Определение стоимости товара при экспертной оценке в

реклама

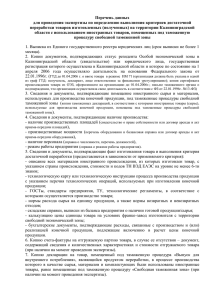

Тема 7: Определение стоимости товара при экспертной оценке в таможенных лабораториях. Таможенной стоимостью ввозимого товара является цена сделки, фактически уплаченная или подлежащая уплате за ввозимый товар на момент пересечения им таможенной границы РФ (до порта или иного места ввоза). В цену сделки включают: расходы по доставке товара до места ввоза (фрахт, страховка, погрузка и т.д.), расходы понесенные покупателем (комиссионные вознаграждения, стоимость контейнеров, тары, упаковки), стоимость комплектующих, расходных материалов, лицензионные платежи и т.п.. Таможенная стоимость товара используется: при обложении товара пошлиной, при ведении таможенной статистики внешней торговли и специальной таможенной статистики, при применении иных мер государственного регулирования торгово-экономических отношений. Таможенная стоимость товара является основой: для исчисления таможенной пошлины , акцизов, таможенных сборов, налогов на добавленную стоимость. Порядок и условия заявления таможенной стоимости ввозимых товаров, а также форма таможенной декларации устанавливается Государственным таможенным комитетом РФ в соответствии с законодательством РФ. Контроль за правильностью определения таможенной стоимости товара осуществляется таможенным органом РФ, производящим таможенное оформление товара. Законом РФ «О таможенном тарифе» установлено шесть методов определения таможенной стоимости товаров, ввозимых на территорию РФ: 1. по цене сделки с ввозимыми товарами; 2. по цене сделки с идентичными товарами; 3. по цене сделки с однородными товарами; 4. метод вычитания стоимости; 5. метод сложения стоимости; 6. резервный метод. Метод определения таможенной стоимости по цене сделки c ввозимыми товарами В цену сделки включаются следующие компоненты, если они не были включены: 1) расходы по доставке товара до авиапорта, порта или иного места ввоза товара на таможенную территорию РФ, включая расходы по транспортировке, погрузке, выгрузке, перевалке и страхования; 2) расходы, понесенные покупателем (комиссионные и брокерские вознаграждения, за исключением комиссионных по закупке товара; стоимость контейнеров и (или) др. многооборотной тары, если в соответствии с ТН ВЭД РФ они рассматриваются как единое целое с оцениваемым товаром; стоимость упаковки, включая стоимость упаковочных материалов и работ по упаковке); 3) соответствующая часть стоимости сырья, материалов, деталей и т.п. товаров и услуг, которые прямо или косвенно были предоставлены покупателем (импортером) бесплатно или по сниженной цене для использования в связи с производством или продажей на вывоз (экспорт) оцениваемых товаров; 4) лицензионные и иные платежи за использование объектов интеллектуальной собственности, которые покупатель должен прямо или косвенно осуществить в качестве условия продажи оцениваемых товаров; 5) величина части прямого или косвенного дохода продавца от любых последующих перепродаж, передачи или использования оцениваемых товаров на территории РФ. Рассматриваемый метод не может быть использован для определения таможенной стоимости, если: существуют ограничения в отношении прав покупателя на оцениваемый товар; продажа и цена сделки зависит от соблюдения условий, влияние которых не может быть учтено; данные, использованные декларантом при заявлении таможенной стоимости, не подтверждены документально либо не являются количественно определенными и достоверными; участники сделки являются взаимозависимыми лицами, за исключением случаев, когда их взаимосвязь не повлияла на цену сделки, что должно быть доказано декларантом. Метод определения таможенной стоимости по цене сделки c идентичными товарами 1) 2) 3) Цена сделки с идентичными товарами принимается в качестве основы для определения таможенной стоимости, если эти товары: проданы для ввоза на территорию РФ; ввезены одновременно с оцениваемыми товарами или не ранее чем за 90 дней до ввоза оцениваемых товаров; ввезены примерно в том же количестве и (или) на тех же коммерческих условиях. В случае, если идентичные товары ввозились в ином количестве и (или) на других коммерческих условиях, декларант должен произвести соответствующую корректировку их цены с учетом этих различий и документально подтвердить таможенному органу РФ ее обоснованность. В случае, если при применении этого метода выявляется более одной цены сделки по идентичным товарам, то для определения таможенной стоимости ввозимых товаров применяется самая низкая из них. Метод определения таможенной стоимости по цене сделки c однородными товарами Однородность товаров определяется из следующих факторов: качество, наличие товарного знака, страна происхождения и производитель. Метод определения таможенной стоимости на основе вычитания стоимости Определение таможенной стоимости ввозимого на таможенную территорию Российской Федерации товара посредством вычитания из цены единицы товара, по которой оцениваемые, идентичные или однородные товары продаются наибольшей партией на территории РФ (не позднее 90 дней с даты ввоза оцениваемых товаров) участнику сделки, не являющемуся взаимозависимым с продавцом лицом, следующих компонентов: 1) расходов на выплату комиссионных вознаграждений, обычных надбавок на прибыль и общих расходов в связи с продажей в РФ ввозимых товаров того же класса и вида; 2) сумм ввозных таможенных пошлин , налогов, сборов и иных платежей, подлежащих уплате в РФ в связи с ввозом или продажей товаров; 3) обычных расходов, понесенных в РФ на транспортировку, страхование, погрузочные и разгрузочные работы. Метод определения таможенной стоимости на основе сложения стоимости Определение таможенной стоимости ввозимого на таможенную территорию Российской Федерации товара путем сложения : 1) стоимости материалов и издержек, понесенных изготовителем в связи с производством оцениваемого товара; 2) общих затрат, характерных для продажи РФ из стран вывоза товара того же вида, в том числе расходов на транспортировку, погрузочные и разгрузочные работы, страхования до места пересечения таможенной границы РФ, и иных затрат; 3) прибыли, обычно получаемой экспортером в результате поставки в РФ таких товаров. Резервный метод определения таможенной стоимости Метод таможенной оценки, применяемый в тех случаях, если таможенная стоимость товара не может быть определена декларантом в результате последовательного применения других методов таможенной оценки либо, если таможенный орган Российской Федерации аргументировано считает, что другие методы не могут быть использованы. В качестве основы для определения таможенной стоимости товара не могут быть использованы: 1) цена товара на внутреннем рынке РФ; 2) цена товара, поставляемого из страны его вывоза в третьи страны; 3) цена на внутреннем рынке РФ на товары российского происхождения; 4) произвольно установленная или достоверно не подтвержденная цена товара.